對於TCL,印刷OLED已經是事關下一代顯示面板產業地位的「不能輸」的賭局。而隨著TCL的穩步進步,IT OLED上的技術路線之爭的壓力,恐將來到蒸鍍技術一側。

在日前舉行的中國家電及消費電子博覽會(AWE 2024)上,TCL華星光電技術有限公司(簡稱「TCL華星」)展示了全球首款14" 2.8K印刷Hybrid OLED筆電樣品。TCL華星劉小蘭透露,全球首條印刷OLED顯示器試產線「整體上來說跟我們當時預計的時程是一樣的,進展比較順利」 。預計2024年底將正式投產。

此前,TCL 華星高級副總裁歐陽洪平透露,印刷 OLED 顯示器產線在武漢投產後年產量可達1000萬片(其未透露每片產品的尺寸。已知5.5代玻璃基板每塊能切割16片17英寸或者10片22英寸16:9面板;以5.5英寸1000萬片計算,相當於每月大約投片5000片玻璃基板)。

業內人士指出,在蒸鍍OLED時代,TCL華星產能部署落後於三星、京東方、LG,甚至也落後於維信諾。在這樣的背景下,透過印刷顯示換道超車,是作為目前全球第二大顯示面板企業的TCL華星在IT用OLED面板爆發期必須抓住的機遇。

瞄準IT,三星和京東方加大投資力度

2020年以來,OLED面板在IT產品上的套用已經取得初步成功。特別是在蘋果下一代IT產品全面轉向OLED螢幕支持下,投資IT專用的OLED面板線:即擴大玻璃基板尺寸,從6代線向8代線升級,成為OLED行業大勢。

其中,三星顯視器3月10日宣布,最近在忠清南道牙山園區舉行了「A6產線器材搬入儀式」。這是一條用於資訊科技 (IT) 的第 8.6 代有機發光二極管( OLED ) 生產線。首台蒸鍍器材搬入也意味著OLED制造最關鍵的基礎器材的落地。該產線是三星的第6條OLED生產線,也將成為全球最高世代的OLED生產線、全球基於RGB OLED顯示方案的第一條8代+生產線。

據悉,三星A6線目前規劃為兩條每月分別7.5K玻璃基板產能(總計每月15K)的生產線,並采用雙堆疊串聯OLED工藝方式,主要面向蘋果新一代IT產品的套用需求部署。

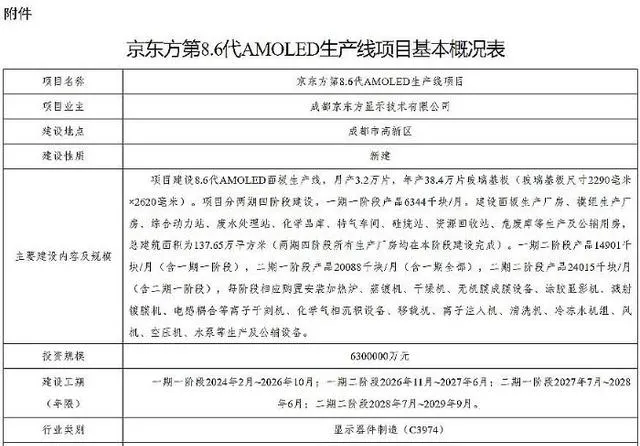

京東方則將於本月27日舉行IT產品用第8代有機發光二極管(OLED)生產線B16的開工儀式。該產線總投資高達630億元,可能是目前全球顯示面板單一產線規劃投資最大的專案,其產能也高達每月3.2萬片玻璃基板。不過,如此巨大的投資,將分期進行,分為兩期四階段。其中,一期一階段產能每月6344塊玻璃基板,2026年10月前投產、一期二階段每月8557片玻璃基板產能,2027年6月完成——即一期的產能規模與三星A6相似。

京東方B16專案,二期兩個階段完成時間則規劃到2029年9月。但是,其基礎廠房工程將全部在2026年一期一階段完成時完成建設。另據業內人士19日透露,BOE最近向南韓Sunic System訂購了4台蒸鍍機(三星蒸鍍機采用了日本佳能器材:據媒體報道稱佳能Tokki供應給三星顯視器的第8代蒸鍍機價格為每台8000億韓元,而Sunic System向BOE方面提出了3000億韓元左右的價格)。

透過投資計劃可以看到,三星和京東方的8代IT用OLED面板建設具有幾個特點:1.規劃很著急,因為大家都想去搶IT面板第一口湯;2.產能推進分階段進行,周期比較長,因為對於IT需求的規模「心理沒底」——撬動規模需要成本下降,這是需要時間和技術驗證的;3.一期一階段產能都不大,主要是為了適應實際市場需求,以及進一步驗證技術工藝,畢竟RGB三原色OLED的8.6代線玻璃基板工藝是業內第一次搞;4.未來三四年時間長度看,其制造工藝充分留有升級或者隨時改變的空間……

這些特點決定了IT用OLED線,即是需求確定性,但也有著眾多供給端的細節和過程上的不確定性。而隨著TCL華星印刷OLED加盟IT市場,這種不確定的工藝過程變量還在增加。

大尺寸玻璃基板下,OLED的工藝之爭

面對下一代OLED顯示面板的制備,目前主要存在兩個工藝爭議點。第一是,是蒸鍍OLED還是印刷OLED。

蒸鍍OLED的特點是在6代線上有過充分驗證,在8代線上三星和LG也有過彩電用面板的驗證。可謂成熟度比較高。但是,其材料浪費、理論成本高。印刷OLED的優勢是理論成本更低,材料節約、制造效率高,特別是適配大尺寸玻璃基板的工藝難度低;但是其缺點在於印刷顯示一直在實驗室內打轉,沒有成功套用的案例。

目前TCL華星武漢的印刷技術試驗線,是國內首條OLED印刷量產技術驗證線。此前日本JOLED的印刷線不僅規模小,而且已經拆除,部份器材轉移給了TCL華星。在印刷OLED核心器材上,目前4.5/5.5代線器材可量產;6代線器材還在研發階段。即印刷顯示向8代線等進軍還需要等「核心器材」。武漢國創科預計,6代印刷器材2024年問世,8代器材2026年問世。

此外,目前印刷OLED產品的可視角度依然受限,不能滿足彩電套用需求。但是在筆電、IT、手機、醫療顯示等專業領域,這不成問題。

下一代OLED面板的第二個爭議工藝點是:蒸鍍OLED下是采用傳統金屬遮罩FMM圖形化技術,還是采用光刻圖形化技術。2023年5月初,維信諾釋出智能像素化技術(Visionox intelligent Pixelization,ViP)並展出中尺寸ViP AMOLED樣品。該技術即采用光刻機實作蒸鍍層圖形化。

光刻圖形化的優勢在於解決FMM金屬遮罩在大尺寸面板套用中的「變形」問題。後者會導致成品率降低,甚至面板報廢。且FMM和光刻比較,線寬更大、脫離過程會有材料層應力形變,面板開口率、亮度效能、壽命效能也容易受到影響。而光刻圖形化,器材基本采用前段TFT工藝光刻機,不需引入新器材,且沒有FMM的材料耗材成本和效能瓶頸。維信諾曾經被傳聞有意建設基於這一新工藝的8代OLED線專案。

目前日本JDI也準備在安徽建設基於光刻圖形化技術的OLED面板專案。此前,亦傳聞三星和惠科對JDI的光刻OLED圖形化方案感興趣。

即整體看,IT用OLED線的建設,面臨著技術工藝選擇的路徑問題。這方面,京東方和三星已經確定至少初期階段采用蒸鍍技術;而TCL華星則篤定印刷顯示新賽道期望換道超車。蒸鍍OLED中,新興的光刻圖形化技術是否落地,能不能為IT OLED面板帶來新玩家也值得關註。

分歧與進步,加劇行業投入的「謹慎性」

「同等產能的OLED 8代線,投資是LCD專案的5倍乃至更多。這是目前IT用OLED線最大的問題。」業內人士指出,「貴」或者是行業現在所有不確定性的關鍵。例如京東方B16的投資高達630億元。投資大與技術路徑的不確定性結合,也就讓投資行程更為謹慎。這也是三星和京東方8代OLED專案的分期分階段過程格外漫長的主要原因。

同時,即便是理論上有成本優勢的印刷顯示OLED,早期產品也會遭遇「成本瓶頸」。而且,TCL華星的印刷工藝越是進步,對蒸鍍性OLED的投資商而言,技術路徑選擇的壓力和可信風險也就越高。

即蒸鍍和印刷兩大技術陣營,都在面對IT OLED的需求新機遇「熬鷹」。其中,技術成熟度、成本競爭力是關鍵因素。而初始產能能夠搶跑,也有利於抓住早期客戶,盡快獲得投資回報。現在不同企業和技術線,在IT OLED上有點「和時間賽跑」的意思。

因此,很有可能在2025-2026年將看到OLED IT套用上印刷和蒸鍍的「產品PK」。到時候,可能工藝之爭將產生最終結果。此外,值得一提的是,TCL也建設有蒸鍍OLED量產線、三星和京東方也進行了大量印刷OLED的技術研發和樣品試制:即沒有廠商只賭一種技術。