文|DataEye

米哈遊的新作【絕區零】在全球市場正式釋出已有接近一周的時間,遊戲在預下載階段就登頂了全球超138個國家和地區的iOS免費榜,與此同時,【絕區零】也官宣全球下載量在7月6日宣布突破了5000萬大關。

破紀錄的下載量也給【絕區零】不菲的收入,海外移動端預估數據超過【崩鐵】、【鳴潮】上線初期。

具體情況如何?【絕區零】在行銷側的打法對比以往是否會發生改變?今天,DataEye研究院對【絕區零】的海外數據表現進行剖析。

市場表現

【事實&數據】

(一)下載量

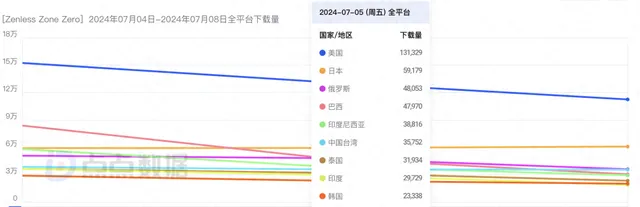

下載量方面,點點數據顯示,【絕區零】上線三天在海外市場的雙端下載量中,美國、日本、俄羅斯三個市場是主要的使用者來源地。

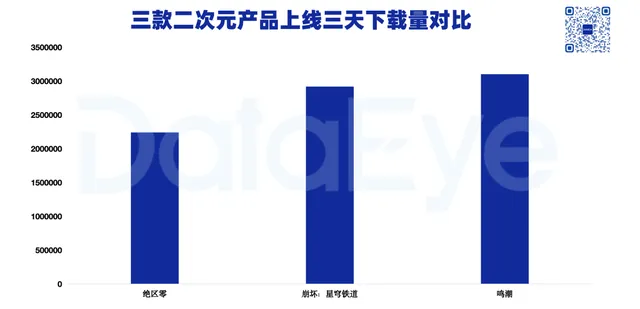

對比而言,三款二次元產品中,【鳴潮】在下載量方面具有一定的優勢,且相比【絕區零】要高出28%。不過此處沒有考量預下載以及PC端。

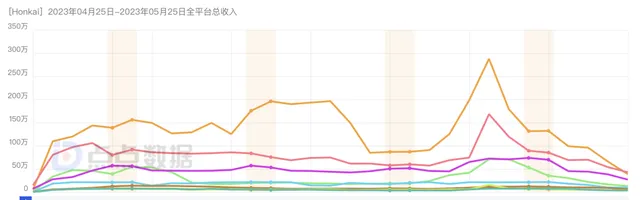

(二)收入

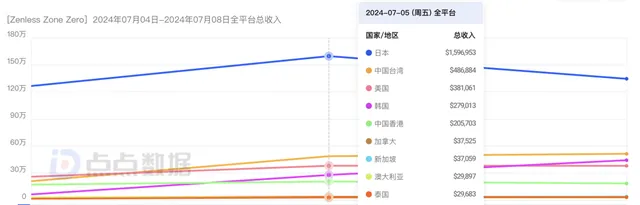

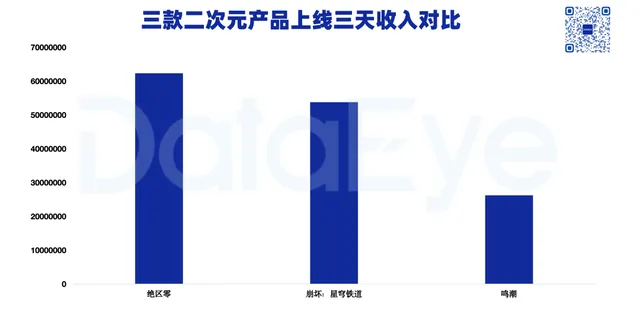

收入方面,點點數據顯示,【絕區零】上線三天在海外市場的雙端預估收入(扣除平台分成)超6000萬元,其中日本、中國台灣、美國三個市場貢獻較多。

對比而言,【絕區零】上線三天的收入比【崩鐵】要略高一籌,同時與【鳴潮】拉開較為明顯差距。註:此處沒有記入PC端。

【DataEye研究院觀點】

不出意外,【絕區零】再一次重新整理了米哈遊的記錄。

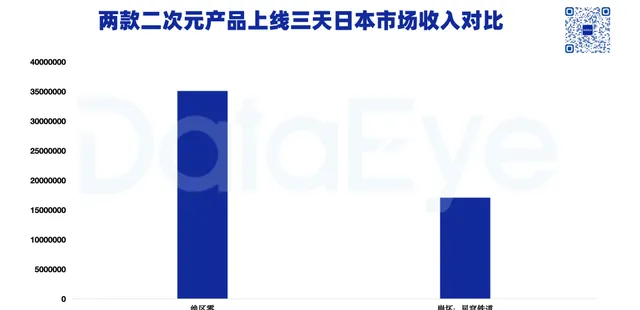

但有一個數據是需要值得關註——【絕區零】在美國市場下載量破高,然而收入數據對比日本市場卻有著超4倍的差距。要知道,當年【崩鐵】上線首月,美國市場的收入並不算低。

其中的原因,DataEye研究院認為是與米哈遊發力PS平台有關,數據顯示,【絕區零】位列美國法國PS暢銷榜第八,在PS主機新近遊戲榜單(類似下載量排名)中則是美國第一,法國第二。

換句話說,【絕區零】海外市場的數據表現,已經不能單看移動端市場(或許歐美玩家都在PS平台氪金)。同時PC端預計也有不少的收入。

另一方面,我們也看到,【絕區零】在日本市場的三天收入創下了新高,比【崩鐵】要高出不少。

對於海外市場特別是日本市場,DataEye研究院認為有三點可以單獨說一說:

其一在於產品設計方面, 遊戲中隨處可見上世紀八十年代日本流行文化元素。老電影、街頭塗鴉、唱片店、形似八代豐田皇冠的汽車,這些日式復古風的元素與日本市場高度契合,可以更為快速的撬動日本玩家的下載與付費。

其二則在於開服卡池方面, 【鳴潮】、【崩鐵】的上線首個五星卡池均為人類形態的角色(且【鳴潮】是男性角色),而【絕區零】則是上線「鯊魚娘」,這種差異化的「福瑞」角色,或許更能讓日本玩家眼前一亮(角色強度線上)。

其三則在於行銷側, 【絕區零】的上線恰逢【鳴潮】之後的一個月,為了抗衡【鳴潮】,【絕區零】在日本市場下足了成本(下文會詳細闡述)。

買量投放

(一)素材投放量

DataEye-ADX海外版數據顯示,【絕區零】從今年1月份起便開始進行素材投放,但整體投放量級並不高,直到今年5月底素材投放量才迎來上漲。

(二)素材創意

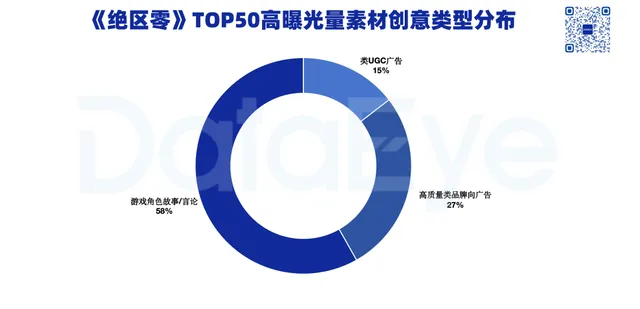

DataEye-ADX海外版數據顯示,【絕區零】曝光量的TOP50影片素材內容中,遊戲角色故事/言論類素材占比最高,為58%,高質素品牌向廣告占比約為27%,類UGC內容占比為15%。

具體在素材制作方面,【絕區零】的高曝光素材多是直接展示遊戲角色人物立繪/建模,以及突出遊戲世界觀等方面。

值得關註的是,DataEye研究院發現,【絕區零】在日本市場會進行本地化素材搭配,如會邀請Coser對遊戲人物進行扮演。作為對比,大陸市場並不會這麽做。

【DataEye研究院觀點】

整體來看,【絕區零】的素材投放延續了米哈遊一貫的套路打法——高品質、大投放、全球發行,以角色為主,期望快速開啟知名度。其中,美日韓、中國港台等主要地區重點投放。日本還配合大量線下廣告區(比如秋葉原被「占領」)。

DataEye研究院認為,這種打法有利有弊。

利的一面在於,米哈遊對這套打法十分熟悉,如何進行更為順暢的行銷節奏、如何帶動更多二次元玩家了解認識【絕區零】,米哈遊已經有一套行之有效的模式。

而且關鍵在於,在米哈遊工業化體系的帶動下,產品的質素是可以得到充分的保證,再透過全球化的行銷,可以快速帶動更多二次元玩家的下載。

弊端則會體現在,此類相對套路化,只要刷過相似素材的玩家,看到後都會大概感知到遊戲的類別,因此感興趣的玩家會進行轉化,但對角色和題材不感興趣的玩家可能很難完成轉化,特別是一個比較難破圈的題材。

另一方面,我們也看到,【絕區零】會嘗試做一些更貼合本地市場的創意素材,也就是說,米哈遊對於使用者的抓取,並不完全依賴於品牌向內容的傳播,也會嘗試用接地氣的方式來提升產品在上線初期的下載量。

品牌傳播

【數據&事實】

分階段看【絕區零】發行策略,包含 Twitter、Youtube、FaceBook 等主流社媒。主要社媒動作分析平台為 Twitter,其為【絕區零】日服官方社媒粉絲最多的平台 (粉絲量超43萬人次),影片主要釋出在Youtube。

1、制作公示期

早在2022年時,【絕區零】就釋出了制作預熱,並且吸引了不少玩家的關註/轉發。

2、上線預熱期 (遊戲上線前一周)

預熱期主要集中在遊戲上線前一周(6月27日至7月3日)。

在此期間,遊戲官方上線了【絕區零】制作人李振宇與【街霸6】制作人松本修平、導演中山貴之的對談影片,以及公布了推廣曲【ZENLESS】。

此外,【絕區零】還在日本二次元濃度較高的中心城區張貼廣告,包括:秋葉原、澀谷等地,還在秋葉原舉辦快閃活動。

3、公測當天以及之後 (7.3-7.9)

在遊戲上線之後,【絕區零】在多個海外社交進行相關的內容傳播。

一方面,【絕區零】在YouTube平台釋出遊戲角色的宣傳PV。

另一方面,也會在FaceBook、Twitter等平台進行線下活動、福利派送等內容的傳播。

【DataEye研究院觀點】

毫無疑問【絕區零】的全球化發行思路,是站在前人肩膀上的。米哈遊過去兩款遊戲的發行經驗,幾乎都被運用至【絕區零】身上。

全球多個市場同步上線;

直接多語種本地化適應;

推出主題曲,延續米哈遊一貫的高格調音樂優勢;

延續在日本澀谷、秋葉原等地舉辦線下活動;

邀請同行業的大佬進行面對面訪談;

...

套路化,卻十分有效——超4700萬的全球預因數、預下載登頂超138個國家和地區榜單。

不僅是米哈遊,【鳴潮】的全球化發行思路,也是如此。上線初期,透過這一條道路,開啟了其在全球市場的知名度,但【鳴潮】終究是缺乏了點經驗,在最為重要的日服市場,出現了紕漏,敗壞了些路人緣。

基於此,我們是否可以認為,未來任何一款二次元產品的上線,都可以學習米哈遊的這一套路,從而取得成績上的成功?或許未必。

米哈遊的思路,是初期用強大的技術+驗證過的角色性格,立住遊戲,然後不斷用故事、內容來構築護城河。技術、角色可以抄,但故事和內容是千變萬化的、是深入人心的、是很難復刻的——這才是它最根本、最核心的能力。

這一點是同類廠商很難進行復刻的,同時也是最為關鍵的一點。沒有深入人心的故事情節,走米哈遊這套行銷思路,效果或許也會不了了之。

米家遊戲發行,越來越固化求穩

米哈遊經常將自己的成功,歸功於「遊戲工業管線」。

大偉哥曾在采訪中表示:

「如果沒有工業化的生產管線,超千人的研發團隊很難做出大體量、同等品質的產品出來,我們可能要花至少半年的時間才能進行一次版本更新,去擴充地圖、增加新角色。如今米哈遊的工業化能力,已經可以把【原神】版本更新穩定維持在6周一次,這也確保了【原神】能持續向玩家高頻率、大體量供應優質內容,才有了如今的市場表現力。」

依托於「遊戲工業管線」,米哈遊不僅穩定了【原神】的成績,還復刻出了【崩鐵】這又一個取得豪華成績的產品,並且在一年後的今天,再度上線【絕區零】。

我們不可否認米哈遊「遊戲工業管線」的「造星能力」,三款產品的成績,足以讓業界為之側目。但同樣的,我們也要審視「遊戲工業管線」背後所隱藏的問題。

工業化帶來的一個問題是,不同遊戲之間相似度過高。一樣的付費設計、高度相似的裝備、武器、角色設計和性格,這讓 米哈遊繼【原神】之後的產品,都帶有一定的「米味」,這可能會讓玩家產品一些審美疲勞。

不僅是產品設計,在行銷上,更是如此。

有了【原神】、【崩鐵】兩位老大哥的珠玉在前,以及【鳴潮】前車之鑒的前提下,【絕區零】在行銷側只需要仿照【原神】、【崩鐵】的行銷思路即可穩穩拿下一部份二次元市場份額。

保守式的行銷思路固然沒錯,但衍生出來的問題就是需要米哈遊值得思考的——

我們可以看到,【絕區零】的傳播思路,與【崩鐵】高度相似,這背後問題在於,同樣的行銷打法,影響的或許就是同一批玩家。 也就是說,【絕區零】的上線,根本上是從主流的二次元產品手中爭奪使用者。

事實上,根據媒體報道,米哈遊的專案組彼此獨立營運,在市場上會有競爭關系,有員工說:「我們也結合米遊社和第三方的數據做過小調查,發現 很多玩家是從【原神】過來玩【崩鐵】的 。」

這是否意味著,在米哈遊工業化思維下,後續產出的產品,要想占據更多的市場份額(特別是日韓這樣玩家少的市場),只能從「自家老大哥」手中爭搶流量,左手倒右手。