春節假期已進入倒計時,2023年火出圈的派對類遊戲正卯著勁搶占春節檔。在一眾派對類遊戲中,除鼻祖【蛋仔派對】外,最受關註的莫過於騰訊旗下的【元夢之星】。

【元夢之星】在2023年底上線時拿著的是「天美小公主」的指令碼,在遊戲寒冬中啟用「鈔能力」四處買量,邀請時代少年團、何同學、手工耿等超 600 名頭部明星 KOL 推廣。借著騰訊與字節冰釋前嫌的機會,【元夢之星】不惜在字節系資源大手筆推廣,根據DataEye 數據,在上線前一個月的時間裏【元夢之星】 38% 的廣告素材投放給了字節跳動的線上廣告平台 「穿山甲」。與此同時,【元夢之星】還拿出了微信 6 元補貼、【王者榮耀】聯動皮膚等高價值「鵝毛」福利吸引使用者。

瘋狂的投放與補貼在初期確實有明顯的效果。據點點數據顯示,iOS 端流水方面,12 月 15 日至 1 月 15 日期間【元夢之星】總收入為 1.38 億元;【元夢之星】近一個月的下載量達到了【蛋仔派對】同一水平。 然而在利用「鈔能力」高調一陣子後,【元夢之星】已出現下滑的趨勢,龍年春節檔的行銷攻勢已硝煙彌漫,【元夢之星】面臨著新一輪嚴峻考驗。

高開低走,【元夢之星】面臨春節大考

馬化騰在今年騰訊年會上的演講備受關註,他重點肯定了影片號等新業務,同時也對騰訊的現金牛業務遊戲進行了敲打。他說,「騰訊遊戲團隊這一年好像躺在了功勞簿上數錢,友商不斷推出新品,自己卻毫無建樹。」馬化騰的不滿自有理由:三季度財報顯示騰訊遊戲本土市場收入同比增長5%至327億元,增速遠落後於國際市場的14%。網易有【逆水寒】【巔峰極速】等扛起新遊大旗,米哈遊有【崩壞:星穹鐵道】熱度持續升溫,騰訊卻沒有拿出足夠分量的新作品。

去年底,直接瞄準【蛋仔派對】的【元夢之星】被寄予厚望。馬化騰在年會上說「雖然晚,但【元夢之星】具有的社交成分代表了騰訊的大本營陣地,肯定要全力以赴。」騰訊對【元夢之星】抱有巨大的期望,雖然2022年馬化騰已明確表示「 以後不做買量的事情,所有的買量都是坑 」,但【元夢之星】依然大規模買量以實作熱啟動。

買量是遊戲乃至流動互聯網行業常見的推廣方式,花錢獲得使用者下載不難,難的是如何將買量使用者留住並使之活躍,這正是【元夢之星】當前面臨的一大挑戰。

七麥數據顯示,上線一個多月以來,【元夢之星】下載量、預估收入等核心數據已在短暫高峰後出現斷崖式下滑。在iOS遊戲暢銷榜的排名中,【元夢之星】排名一度下滑至30名開外,【蛋仔派對】排名則是穩定在10名左右,且長期占據家庭聚會類遊戲暢銷榜榜首。

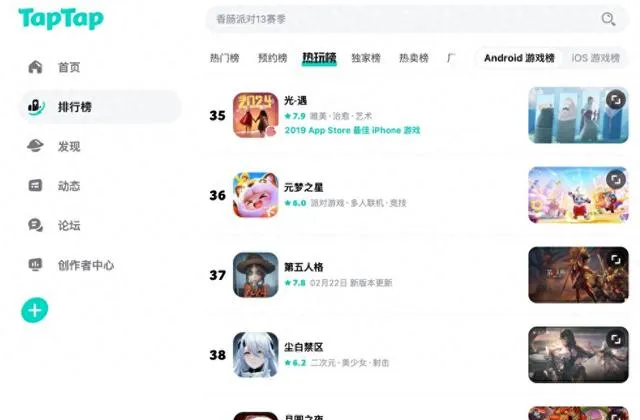

TapTap安卓熱玩手遊榜基於Android端使用者遊戲時長的統計數據則顯示,【元夢之星】的排名已跌到36名——【蛋仔派對】排在13名。

(圖源:TapTap官網)

在微信指數中,【元夢之星】的熱度也不如【蛋仔派對】且呈現出下滑的趨勢。

(圖源:微信指數)

種種跡象顯示,【元夢之星】面臨著熱度下滑的嚴峻挑戰。日前,【元夢之星】啟動了新年活動號召使用者「薅鵝毛」拉新,然而這波活動機制苛刻,使用者要「薅到鵝毛」,必須要在有限的短時間內拉到新使用者、召回老玩家,且拉來的新使用者還必須要玩到三級,這一活動引發了不少使用者在小紅書、抖音的吐槽。

(圖源:小紅書)

「拉人頭」的使用者裂變行銷在遊戲推廣中很常見,不過新遊的「拉人頭」一般都是針對使用者拉新或流召而設計。 作為一款才上線一個多月的遊戲,【元夢之星】在此階段就上線條件嚴苛的拉人頭活動,這在遊戲行業很罕見。或許說明【元夢之星】正面臨著使用者留存的挑戰,亟需在春節檔前夕補足活躍缺口。

其實春節檔本應是派對類遊戲的高光時刻。派對類遊戲天生兼具休閑與社交內容,遊戲門檻低、社交內容強,在事實上已成為年輕人的社交貨幣,堪稱新一代「合家歡遊戲」。 春節期間人們會有大量的休閑時間,大規模的人口遷徙活動也給派對類遊戲普及創造了條件。在激烈的派對遊戲春節檔行銷大戰中,【元夢之星】將迎來新一輪嚴峻考驗。 那麽,【元夢之星】如何才能扭轉「高開低走」的頹勢?

無法「老少鹹宜」,【元夢之星】需要做減法

在知乎,關於【元夢之星】熱度下滑的討論也成了熱門話題。「如何看待【元夢之星】開服一個月後熱度大幅降低?」被瀏覽196萬次,「法師貓不凡」的高贊答案分析認為, 【元夢之星】最大的問題在於「同質化」。

(圖源:知乎)

簡單地說,不是【元夢之星】產品不夠好,而是因為【蛋仔派對】在前,UGC社區早已成型,對應的使用者心智、情感、文化以及社交都很難被後來者成功復制。在社交產品上大獲成功且擊退一波又一波挑戰者的騰訊應該明白個中道理。【元夢之星】想再造一個【蛋仔派對】,跟多閃、飛聊想成為微信一樣難—— 這是一個「以魔法打敗魔法」的故事。

從遊戲設計上來看,站在巨人肩上的【元夢之星】其實已經看到了派對類遊戲的「UGC內容」精髓,【元夢之星】初期投資的14億元就有3億元用來聯合九個內容平台共同發起「星夢合夥人」內容生態激勵計劃,還有10億元造夢基金則會投入到普通玩家身上,「對有興趣從事遊戲地圖創作的普通使用者進行全方位扶持。」然而,從目前【元夢之星】UGC玩法的數據來看,並不樂觀。

同樣是近期推薦地圖,【蛋仔派對】UGC地圖遊玩量普遍在百萬級,最多的甚至能夠有380萬人遊玩。

(圖源:蛋仔派對)

反觀【元夢之星】,均在十萬量級,最少的甚至只有4萬多人遊玩,兩者UGC玩法的活躍度顯而易見。

(圖源:元夢之星)

除了入局時間晚之外,【元夢之星】犯的第二個錯誤則在於產品的定位上。

【元夢之星】想成為一款「老少鹹宜」的國民級休閑遊戲,復制【王者榮耀】的成功。【元夢之星】引入了蠟筆小新這些80後90後熟悉的IP,糅合了CF、王者榮耀等遊戲的玩法,以吸引成年玩家。然而派對類遊戲之所以火爆是因其設計更符合年輕人的遊戲審美,特別是IP、地圖、皮膚、聲音等元素都很年輕化。

在遊戲規則上,派對類遊戲融合UGC社區內容強化輕社交。80、90已人到中年,玩MOBA、戰術遊戲,習慣熟人圈子組隊開黑,但在派對類遊戲中,年輕人習慣和陌生人隨機交友,簡單互動。

換言之, 派對類遊戲是面向年輕人而生的,目標使用者群應該是年輕人,很多80後對這類遊戲並不感冒。 【元夢之星】「老少鹹宜」什麽使用者群都想做可能本就是一個偽命題,在其推廣期過了後數據下滑也說明80後、90後可能真不是派對類遊戲的核心玩家。

作為派對遊戲的跟隨者,【元夢之星】很難逾越先行者的UGC社區壁壘。 在產品定位上,【元夢之星】想做滿足全年齡段使用者的合家歡遊戲,但什麽群體都想做的結果可能是每一個群體都做不好。2024年,【元夢之星】想要有所建樹,恐怕得重新調整定位並做出差異化才行。

亟待爆款,騰訊遊戲如何抓住年輕人?

騰訊遊戲2023年「缺乏建樹」,根本原因在於未能抓住年輕人。 在騰訊眼皮底下崛起的新遊,具有極強二次元內容的【原神】和成為現象級手遊的【蛋仔派對】,均以不同方式抓住了年輕一代。

往年面對一些現象級新遊時,騰訊遊戲往往可采取「功能模仿+大手筆推廣」的模式站在巨人肩上後發制人,取得成功。然而,面對【原神】【蛋仔派對】,騰訊遊戲采取的類似策略卻難以行之有效,根本原因在於: 抓住年輕人,不能靠模仿。作為互聯網原住民,年輕人更偏愛新鮮玩法。

以派對類遊戲為例,在遊戲的「皮相」下還有UGC內容社區的「骨相」,海量使用者作為制圖師來豐富地圖,讓遊戲充滿更強的隨機性、更大的可能性和更強的新鮮感,進而深得年輕人青睞。【蛋仔派對】大獲成功,是因為網易擁有UGC社區與內容基因——這在網易新聞跟帖、網易雲音樂「雲村」等產品中均有體現。【元夢之星】在功能上跟【蛋仔派對】比大差不差,但在社區內容和氛圍文化上卻需要補課。

2024年,AI大模型技術將在遊戲行業更加廣泛而深入地套用,除了NPC外,AI大模型與遊戲內容生成的結合也值得期待。當許多派對類遊戲在模仿功能時,【蛋仔派對】已在探索AI技術與遊戲內容創作的結合,透過AIGC給創作者提供支持,進一步強化UGC社區內容生態的生命力。

當然,要說內容與社區基因,騰訊也是不缺的,休閑類遊戲更是騰訊的強項。當下騰訊需要做的是拿出一款原創的爆款現象級新遊,做引領者而不是跟隨者。

當年馬化騰也曾在公開發言中說過:「每一個身處互聯網的人都會有一種巨大的危機感——這裏產品和使用者需求變化太快,即使是騰訊,也感覺有點跟不上節奏。我現在年齡大了,感覺自己越來越看不懂年輕人的喜好,這是我最大的擔憂。」為了更懂年輕人,騰訊進行了大量投資,比如投資閱後即焚套用SnapChat,當時馬化騰曾說: 「我們自己用起來覺得沒什麽意思,但發現12-18歲的女生特別喜歡玩。」騰訊遊戲現在需要真正搞清楚年輕人的娛樂偏好,去創造深受年輕人青睞的產品。

這些年來,以產品經理文化著稱的騰訊打造了許多成功的頂級產品,國民級社交套用微信更是奠定了騰訊在移動時代的基石,其上又陸續長出微信支付、小程式、企業微信、影片號等等新產品。然而,騰訊也有發展的煩惱,在遊戲這一大本營面臨【原神】【蛋仔派對】等挑戰者,在短影片直播賽道,字節憑借著抖音挑戰騰訊的地位。

2024年,在與字節握手言和後,騰訊旗下重量級遊戲【王者榮耀】【英雄聯盟】已先後在抖音開啟直播,這對騰訊遊戲來說是重大利好。 在接下來的春節檔中,【元夢之星】亟待扭轉高開低走的態勢,在更長期的競爭中,騰訊遊戲也亟待一款成功的爆款產品來提振士氣,來證明其理解且能夠抓住年輕人。