在2024年第一季度,中國的電力消費量達到了驚人的2.34萬億千瓦時,比去年同期增長了9.8%,顯示出中國在電力消費方面的持續強勁需求。

在這樣的背景下,水力發電、火力發電、虛擬電廠和特高壓等領域成為了市場的熱點,推動了國電南瑞、明星電力、長江電力等公司的股價上漲。

目前,中國的主要發電方式包括風能、太陽能和核能,但火力發電和水力發電仍是主要的電力來源,其中火力發電的比重超過了76%。

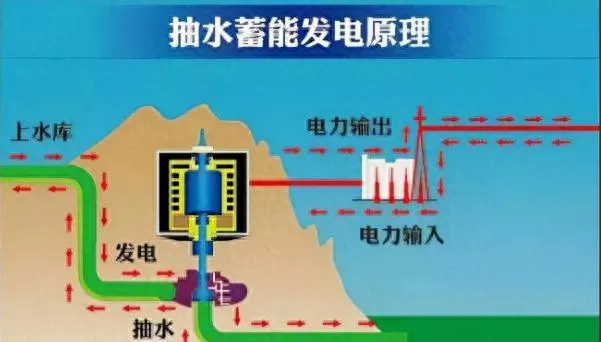

為了確保電網供應的穩定,發電廠不僅需要進行調峰,還需要使用蓄能裝置來儲存過剩的電能。

抽水蓄能電站在此扮演了重要角色,它就像一個巨大的充電寶,在電力供應充足時,利用電力將水從下方水庫抽送到上方水庫;在用電高峰期,則釋放水流,將水的勢能轉換為電能。

抽水蓄能不僅器材壽命長,儲能規模大,轉換效率高,而且技術成熟,是目前主流的儲能方式。

在中國的電力工程領域,中國電建、中國能建和粵水電是領頭羊,尤其是在抽水蓄能電站的建設上,中國電建是最大的承包商。

"世界水電看中國,中國水電看電建",這句話表明了中國電建在全球水電領域的領導地位。

到2023年,中國電建在【財富】世界500強中排名第105位,並連續四年在ENR全球工程設計公司排名中位居首位。

簡單的排名可能不足以體現其實力,但以下數據或特許以:中國電建負責中國超過80%的河流規劃和大中型水電站的勘測設計工作,以及超過65%的建設施工任務。在抽水蓄能電站領域,承擔了90%的勘察設計和78%的建設任務,控制著全球50%以上的大中型水利水電建設市場。

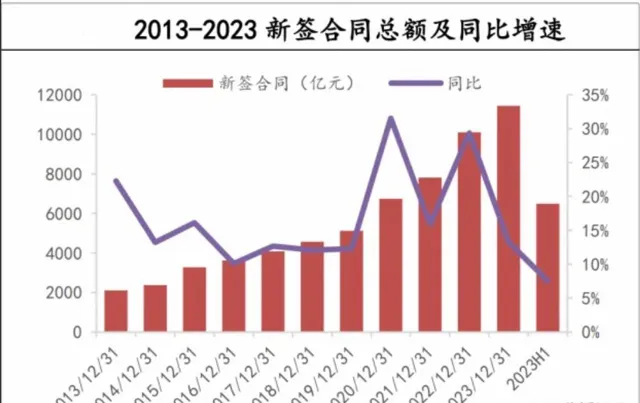

從公司的合約總額看,其實力非常強大。2013年至2023年,新簽合約總額從2102億元增至11428億元,新簽合約的復合增長率達到19%。存量合約從3668億元增至18474億元,復合年增長率為17.5%,增速顯著。

特別是2020年後,隨著公司更加註重新能源和抽水蓄能電站的建設,新能源訂單量快速增長。到了2023年,能源電力業務新增訂單高達6168億元,占新簽訂單總額的54%。2024年上半年,能源電力業務新簽合約已經達到3842億,這一比例持續上升。

訂單量的快速增長帶動了公司業績的穩步增長。2023年,公司實作營業收入6094億元,從2019年到2023年間,營收的復合年增長率為15%;2023年歸母凈利潤為129.88億元,同比增長13.58%。2024年第一季度,收入和利潤水平繼續穩步增長。

這幾年,得益於業務結構的最佳化和凈利率的提升,公司的ROE也在不斷提高,盈利能力增強。2022年ROE為9.95%,2023年略有下降至9.54%,但依舊高於中國交建、許繼電氣、山東高速、華熙生物、中國重汽等公司。

那麽,中國電建的未來增長空間還有多大?

公司的兩大利潤貢獻業務板塊市場遠未飽和,至少在未來三年內,成長性依舊十分強勁。

其中,工程承包與勘探設計是公司的核心業務,2023年該板塊收入為5506億元,占總營收的90.5%。雖然該業務的整體毛利潤率不高,但由於其龐大的業務量和持續的正增長(大約10%左右),該業務板塊仍然表現良好。2019年至2023年,該業務毛利潤率維持在大約10%的水平,2023年毛利率為10.84%,同比增加了近1個百分點,毛利潤為597億元,同比增長了20%。

工程承包與勘探設計業務涵蓋能源電力(包括太陽能發電、抽水蓄能、火電、風電)、水資源與環境、城市建設與基礎設施等三大部份。

-

能源電力

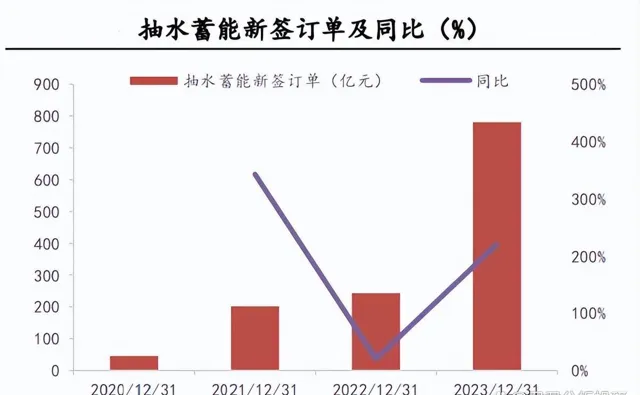

2020年至2023年,公司新簽抽水蓄能訂單從46億元增至781億元,復合年增長率高達158%,是公司增長最快的業務板塊,未來的成長性也非常強。

當前中國的電力供需依然緊張,水電投資穩步增長,水電裝機規模穩定上升,帶動抽水蓄能發電裝機持續增長。

2011年至2023年,中國的抽水蓄能發電裝機容量從18.38GW增至50.94GW,復合年增長率為8.9%。

若要達到2025年的抽水蓄能裝機容量目標(62GW),2024年至2025年需要保持約10.3%的年增長率,市場潛力巨大。

作為最早從事抽蓄電站設計和建設的「國家隊」,中國電建承擔了中國抽水蓄能電站90%的勘察設計和78%的建設任務,未來將從行業發展中獲得深度受益,訂單增長有保障。

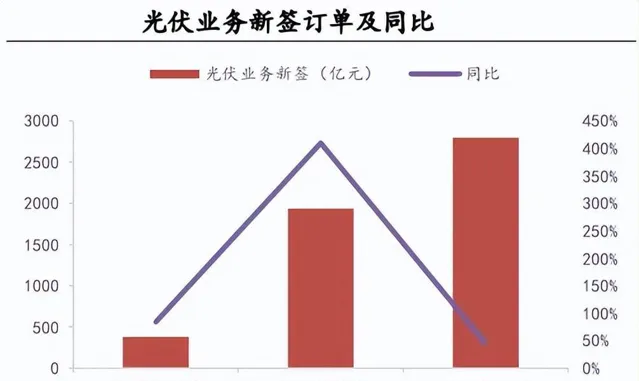

此外,風光新能源新簽訂單也保持快速增長,特別是光伏業務,2021年至2023年,光伏業務新簽訂單從380億元增至2799億元,復合年增長率為171%。

-

水資源與環境

中國電建先後設計並建設了長江三峽水電站、南水北調工程、錦屏水電站、贊比亞下凱富峽水電站、尼泊爾上塔馬克西水電站等大型工程。

水利訂單高速增長,2023年公司新簽水利訂單達1007億元,同比增長70%,後續有望承接雅魯藏布江下遊水電基地主體部份的建設專案。

數據顯示,雅魯藏布江下遊的水電裝機規模約為6000萬千瓦,按照每千瓦1.72萬元的投資額計算,總投資額可達10295億元,按15年的工期計算,平均每年的投資額為686億元,這是一個巨大的市場機會。

-

城市建設與基礎設施

公司基礎設施建設新簽訂單總體呈現下降趨勢,2023年新簽合約額為3360億元,同比下降5.77%。

不過,隨著國家對城鎮化改造的持續推進,城中村改造、保障性住房建設等專案有望為公司提供大量的新訂單,保證業務規模的穩定增長。

電力投資與營運業務如何呢?

電力投資與營運業務是勘探和建設業務的自然延伸,近年來,該板塊收入穩步增長,毛利率遠高於工程承包。

2023年該板塊收入為240億元,毛利率達44.4%,以3.93%的營收貢獻了公司13.11%的利潤份額。

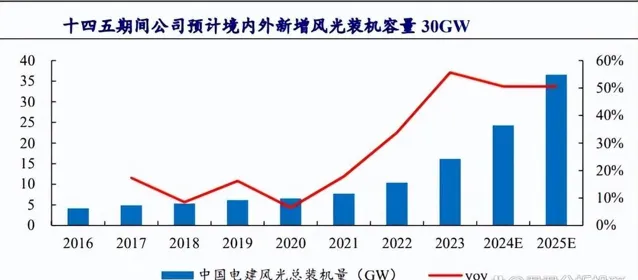

截至2023年底,公司控股裝機容量為27.2GW,包括風電8.4GW、光伏7.7GW、水電6.9GW和火電3.6GW。

根據2025年的目標,2023年至2025年風光裝機容量的復合年增長率需要達到50.5%,顯示出公司未來新能源投資營運業務將持續增長。

還有一點值得一提,公司還參股了華剛礦業,有望顯著受益於銅價的上漲,增厚投資收益。

綜合來看,以抽蓄和光伏為代表的能源電力訂單持續快速增長,傳統基建類訂單下滑,業務結構持續最佳化,公司有望繼續受益於國內能源電力建設的景氣,前景看好。