過去三年行業調整期,在企業投資上呈現2個特征,第一,民企大量結束,央國企獨占鰲頭,擇機拿了大量優質地塊,以獨立開發為主;第二,城投大面積托底土地市場,但開發能力是硬傷。

自城投拿地成為土地市場的中流砥柱後,以低風險、低成本輕資產營運,輸出品牌和管理的代建模式成為房企新階段「突圍」的重要賽道。

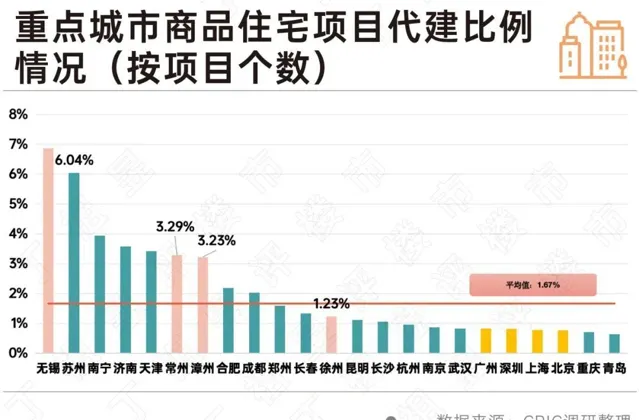

據CRIC各城市機構對29個重點城市在售商品住宅專案進行調研整理,目前代建比例約為1.67%,不同城市比例參差不齊。從代建專案的區位分布層面、以及代建企業布局的角度來看,均差異顯著。

按不同能階城市的統計結果看,一線城市代建比例低至0.8%,二線城市為1.6%,三四線城市則為2.6%,低能階城市商品住宅的代建比例明顯更高。

在行業下行周期中,土地市場格局出現顯著的變化,即民企大量退場、央國企強勢,城投成了多數核心城市托底的生力軍。

細化到城投表現來看,從2021年至2024年5月,重點監測的30個重點一二線城市成交的含宅用地中,有46%的地塊由城投公司競得(含合作拿地),同時拿地金額占比也高達33%。

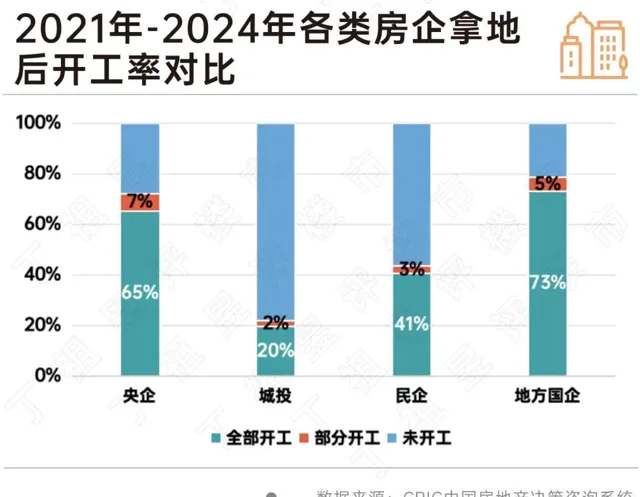

與拿地幅數、金額占比較高不同的是,由於營運專業度普遍不及規模國央企和高周轉的民企,城投公司拿地後的開工率明顯低於其他幾類房企:2021年至今,城投拿地專案中全部開工的地塊僅有20%,加上部份開工的地塊,總體開工率22%。

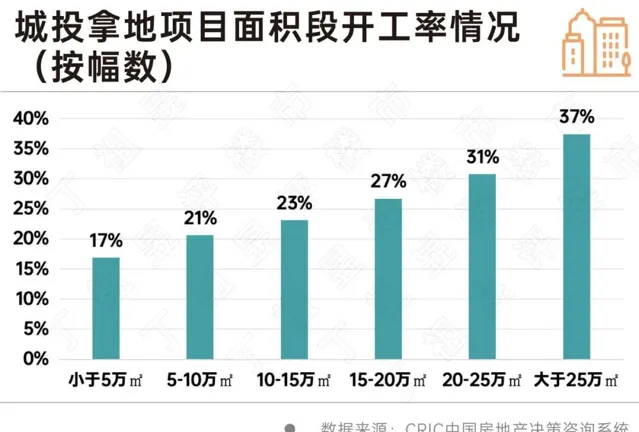

從城投已開工的土地來看,城投所拿地塊規模越大的反而開工率越高,城投拿地專案中,總建面小於5萬平方米的地塊開工率為17%,隨著面積段升高,地塊的開工率也持續上升,當總建面達到20-25萬平方米階段時,開工率超過30%,大於25萬平方米的專案中,開工率達到37%。這與部份高能階城市綜合用地體量較大不無關系。

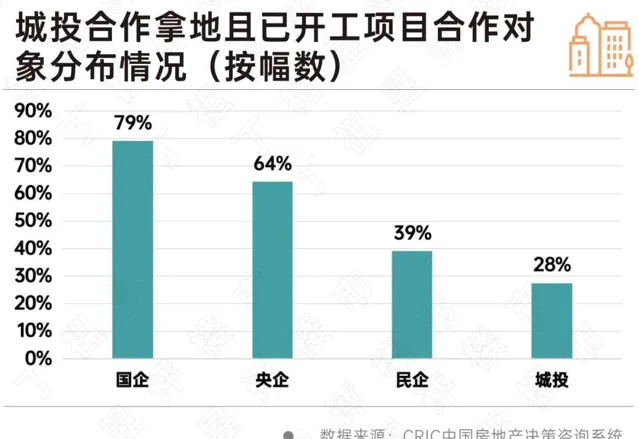

同時,合作拿地專案的開工率也遠高於獨立拿地專案。其中,合作拿地專案開工率為47%,城投獨立拿地專案開工率僅19%,兩者相差28個百分點。城投公司與不同類別的公司合作拿地,開工率也有較大的差異:與國企、央企合作拿地專案的開工率分別達到79%和64%,可見國央企對於開工率的帶動效果卓越;其次與民企合作拿地專案的開工率39%;城投與城投公司一起拿地的專案開工率最低,僅28%。

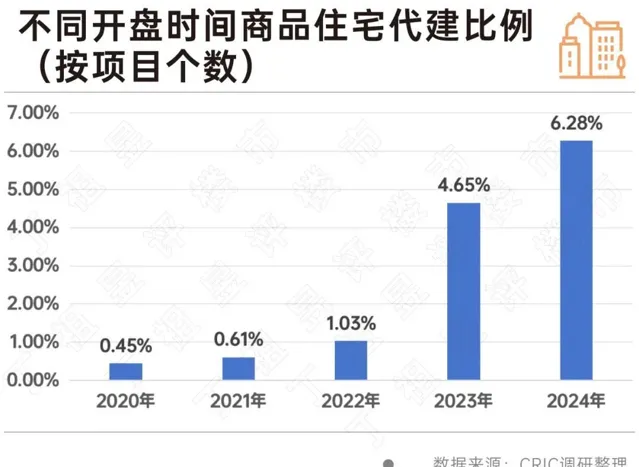

具體到專案來看,透過CRIC各城市機構對29個重點城市、近萬個在售的商品住宅專案的梳理,我們發現目前在核心城市商業代建比例仍然較低,但正逐年提升。

CRIC調研數據顯示2020年、2021年開盤的專案中代建的比例不足0.7%,2023年是分水嶺,29個重點城市代建比例達到4.65%,比2022年增加3.62個百分點,而2024年比例進一步增長至6.28%。這也符合城投大面積托底土地市場主要是在2021年「雙集中供地」之後。

綜合而言,目前在核心城市商業代建比例仍然較低,在近1萬個在售專案中,代建比例(按專案個數)僅有1.67%,與已開發國家較高的代建滲透率相比,未來還大有可提升空間。

按不同能階城市的統計結果看,一線城市代建比例低至0.8%,二線城市為1.6%,三四線城市則為2.6%,低能階城市商品住宅的代建比例明顯更高。

這樣的現象與企業的拿地策略轉向有很大的關聯,「三道紅線」以後房企普遍面臨很大的資金壓力,拿地收縮、聚焦於一二線城市,而對於低能階城市則傾向於轉為代建、管理等輕資產營運模式,在高能階城市則更傾向於傳統的重資產模式。

具體到不同城市的代建比例情況可見,四個一線城市商品住宅代建比例都不到1%,在樣本城市中位列倒數;二線城市中蘇州的代建比例達到6.04%,僅次於無錫,其次南寧、濟南和天津都超過3%;而三四線城市中無錫、常州、漳州代建比例分別為6.87%、3.29%和3.23%,僅徐州代建比例1.23%,未達到平均水平。

從代建專案的分布情況來看,以位於市區的專案居多。29個重點城市的代建專案中有61%位於市區範圍,另外39%位於郊區範圍。房企在選擇代建專案的時候,區位也是重要考慮因素之一,主要是由於商品住宅一般以全過程代建代銷為主,考慮到銷售需求則位於市區的專案有較大的優勢。

以4個代建專案最多的城市天津、蘇州、無錫和成都專案分布為例:僅有天津的代建專案以位於郊區為主,22個代建專案中位於市區範圍內的僅有4個;反之蘇州的代建專案則全部位於市區範圍,與天津形成鮮明對比,成都、無錫也以位於市區的專案為主,成都的天府新區、青羊區和武侯區代建專案數量領先,無錫的梁溪區、經開區、濱湖區代建專案數量也較多,濱湖區位於太湖之濱的豪宅專案奧體潮鳴也由綠管代建。

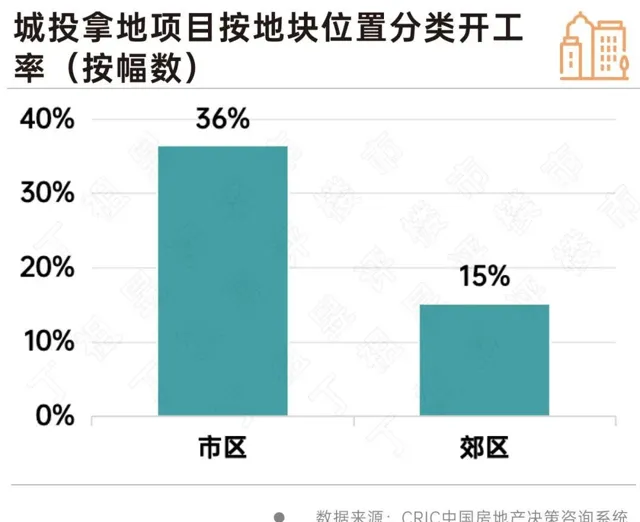

這一點從城投已開工的土地也能看出,CRIC數據顯示,從專案區位和拿地方式而言:城投拿地專案市區的開工率遠高於郊區專案,其中市區專案的開工率為36%,郊區專案則僅有15%,兩者相差近20個百分點;

究其原因,部份配套齊全、資源內容較強的市區地塊,溢價空間、抗風險能力均較強,尤其是在部份核心一二線城市,在政策逐步放開、市場信心緩慢築底修復之下,仍能看高一線。

從代建企業的角度看,CRIC數據顯示,2024年上半年代建新增規模TOP20企業新增簽約建面8587萬平方米,已達到2023年全年新增建面的72%。按上半年新增建面分布來看,TOP20房企中共有4家新增建面超過500萬平方米。

可以看到目前代建企業各梯隊差異顯著、存在明顯斷層,綠城管理、旭輝建管和藍綠雙城位列前三,其中綠城管理上半年新增簽約建面達到1746萬平方米,是唯一新增簽約建面超過千萬的企業。旭輝建管與藍綠雙城上半年新增簽約建面也超過700萬平方米,幾乎是TOP10門檻2倍。

同時,代建企業集中度繼續走高,強者恒強趨勢未改。TOP5、TOP10企業新增代建規模達到4320萬平方米、6285萬平方米,分別占TOP20總量的50%和73%。

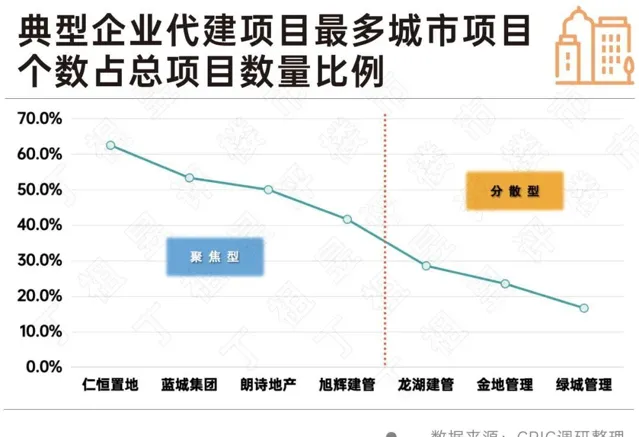

從CRIC各城市機構對29個重點城市、近萬個在售的商品住宅專案的梳理來看,29個重點城市商品住宅專案代建企業主要包括綠城管理、金地管理、藍城集團、朗詩地產和龍湖建管等。這些企業同時也是目前代建行業中市場份額占比較大的房企,其中綠城管理、藍城集團、金地集團都位列上半年代建新增規模TOP5。

這些典型企業在29個城市中代建專案的分布情況有所不同:

以綠城管理這樣在代建中領先的房企來看,其進軍城市較多、布局較為分散:綠城管理在29個重點城市中布局了18個城市,代建專案最多的城市為杭州,杭州共有7個代建專案,占綠管在29城總專案的15%,其次綠城管理在濟南、寧波、長沙、成都、無錫等多個城市都有3個及以上的代建專案。

另一類企業專案分布相對聚焦,以藍城集團、朗詩地產等為代表,藍城和朗詩在29個重點城市中也都有10個以上的代建專案,但是較為聚焦在個別城市:例如藍城集團共有15個代建專案,其中8個位於徐州,3個位於無錫,其他城市則僅有1-2個專案;朗詩地產更是完全聚焦於無錫和蘇州,所有代建專案均位於這兩個城市。

值得一提的是,土地市場持續走弱之下,城投依舊是「托底」的主力軍。根據CRIC統計的30個重點城市,2024年上半年城投參與拿地比例達到47%,為2021年以來同期新高,較2023年上半年增長16個百分點,未來城投類專案的代建空間仍存。

同時商品住宅代建作為代建專案的最主要來源,在重點城市的平均代建比例僅有1.67%,與國外較高的滲透率相比,國內商品住宅代建仍處於藍海階段,且在各城市的滲透率有明顯差異,部份城市後期具備較大的增長空間。

從企業層面來看,規模領先的房企如綠城管理、金地管理等目前布局的城市相對廣泛,而仁恒置地、朗詩集團則更聚焦於個別城市,未來在代建滲透率持續增加的預期下,目前已經進入代建行業的企業預計將加速代建的布局擴張,尤其加速進入三四線和二線城市。