導讀:地平線向左,Mobileye向右。

(文/周盛明 編輯/高莘)

2024年10月8日,港交所網站掛出地平線PHIP版招股書,這意味著智駕科技企業地平線正式透過港交所聆訊,這家中國智駕技術普及的「幕後功臣」也即將迎來上市敲鐘。

相關數據顯示,自2021年起,按解決方案總裝機量計算,地平線是首家且每年均為最大的提供前裝量產的高級輔助駕駛和高階自動駕駛解決方案的中國公司。

地平線創始人兼CEO余凱 地平線官網

地平線表示,登陸港股市場是希望借助資本市場的力量,進一步鞏固其在智駕細分市場的領先地位,實作更加快速和可持續的增長。而從地平線最新送出的招股書中,我們不難發現兩個值得關註的亮點:

第一,地平線已經擁有了穩定的「大客戶」。數據顯示,今年上半年地平線前五大客戶占營收比重達到了77.9%,較去年全年提高了9.1個百分點。

第二,地平線的商業模式極為靈活開放。雖然其自我定位於Tier 2(即二級供應商,通常為一級供應商提供零部件而不與車企直接接觸),但是其不僅提供底層處理硬件,還提供幫助軟件開發和客製的工具。

此外,地平線的還能提供打包好的高階智駕解決方案,承擔了部份以往Tier 1的責任。

可以說,地平線的快速發展是趕上了中國乃至全球智能化轉型的紅利。但另外一方面,正是地平線這種靈活開放的商業模式讓其受到了大體量車企的青睞,進而也推動了整個智駕行業的共同發展。

虧損來自於高研發投入,「大客戶」撐起營收半邊天

地平線成立於2015年7月,業務涉及AIoT和汽車兩大領域。從2019年開始,地平線將重點聚焦在汽車領域。在過去的3年裏,地平線的營收實作了82.3%的年復合增長率。

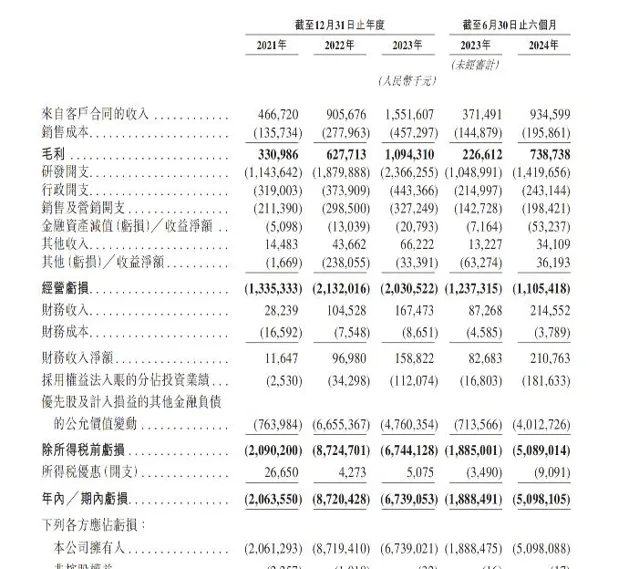

根據招股書,地平線在2021年、2022年、2023年的營收分別為人民幣4.67億元、9.06億元、15.52億元。

2024年上半年,地平線的收入達到9.35億元,超過2022年的全年收入,同比增長151.6%。

地平線2021—2024年上半年核心財務數據 地平線招股書

而和快速增長的營收對應的則是地平線一直穩定的高毛利率。根據招股書,地平線2021年的毛利為人民幣3.31億元,毛利率70.9%;2022年的毛利為人民幣6.28億元,毛利率69.3%;2023年的毛利為10.94億,毛利率70.5%。

2024年上半年,地平線的毛利達到了7.39億元,同比增長225.99%,超過2022年全年的毛利,毛利率也提高到79.0%。

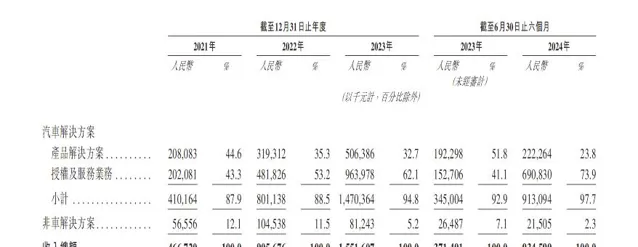

地平線也在招股書中公布了自己的收入構成。從中不難發現,「汽車解決方案」產生的收入占地平線總收入的絕大部份:2021年占比87.9%,2022年占比88.5%,2023年占比94.8%,2024年上半年占比97.7%。

地平線2021—2024年上半年收入明細 地平線招股書

而在「汽車解決方案」中,「授權及服務業務」則占據了一半以上的收入。而大眾汽車就是其中的一個「大客戶」。

2023年,地平線和大眾汽車成立合資公司「酷睿程」,雙方分別持股40%和60%。招股書中提到,地平線在2023年向酷睿程授權使用相關的演算法及軟件。

2023年12月,酷睿程正式成立 地平線官網

因此,在2023年及截至2024年上半年,扣除與酷睿程交易的未實作損益後,地平線從酷睿程獲得的收入分別為人民幣6.273億元及人民幣3.516億元——分別占了總收入的40.4%和37.6%。

而大眾汽車的合作讓地平線的大客戶收入占比進一步提高——今年上半年地平線前五大客戶占營收比重達到了77.9%,較去年全年提高了9.1個百分點。

不過,地平線目前仍處於虧損狀態。過去三年,地平線累計凈虧損175.23億元,今年上半年凈虧損50.98億元,相比去年同期擴大170%。

地平線2021—2024上半年虧損情況 地平線招股書

對此,地平線的解釋是對於研發的持續投資。官方檔顯示,地平線在2021年、2022年、2023年以及2023年上半年、2024年上半年,地平線的研發開支分別為人民幣11.44億、18.8億、23.66億、10.49億、14.2億元。

地平線還進一步強調,由於酷睿程於2023年11月20日成立,目前仍處於起步階段,並無產生收入,地平線預期截至2024年12月31日止年度將繼續錄得分占酷睿程的投資虧損。

定位Tier 2,但產品遠不止智駕芯片

雖然定位於Tier 2,但地平線不能被單純定義為一家芯片公司。作為一家在全球化競爭中脫穎而出的企業,與之合作的Tier 1、車企看中的遠不止有價格較低的芯片。

由於地平線能夠給合作夥伴極高的客製空間,那麽在芯片的基礎上開發功能的工具與技術服務、軟件開發平台與參考演算法、量產級硬件參考設計等完整的生態是核心的競爭力。

地平線產品介紹 地平線招股書

地平線從三個方面概述了自己的差異化優勢,分別是系統效能、高效率及高性價比、開放平台。

從產品線的布局可以看出,地平線不甘心只做計算硬件的公司。透過在軟件領域的專長,他們更像是一家全棧智能方案供應商,可以做到將軟件和硬件打包售賣。

前段時間,余凱和大眾汽車中國CEO貝瑞德在一台搭載了地平線SuperDrive自研高階智駕系統的ID.4上進行了實際演示。在雨天、晚高峰的困難場景下,SuperDrive給出了成熟的表現。

地平線SuperDrive城區智駕首秀 地平線官方

和基於地平線征程2或征程3芯片的Horizon Mono以及基於征程3或征程5的Horizon Pilot不同。如果說上述的兩個產品是地平線為車企提供的「樣板間」,那麽SuperDrive則是一個成熟且可落地的完整產品。

據悉,SuperDrive的首搭車型預計會在明年落地。這也意味著,地平線不僅能提供給車企開發過程中所需要的軟硬件,甚至還可以直接提供一個裝車即用的完整系統。

余凱這樣總結:我們是硬件公司裏面最懂軟件演算法的,軟件演算法裏面最懂硬件的,然後還是軟件+硬件公司裏面最懂車規的。

地平線向左,Mobileye向右

成立於1999年的Mobileye無疑是此前市場上將軟硬件結合的最好的智駕芯片公司。

從2004年首款EyeQ芯片問世到2012年出貨量突破100萬,Mobileye用時8年。從100萬到2015年的1000萬,Mobileye用時僅3年。2021年,Mobileye宣布EyeQ系列累計出貨量破億。

原因不難理解——在電動化和智能化時代興起之時,智能駕駛作為新技術,車企很難找到合適的供應商。而燒錢大戰中的新勢力們分身乏術,缺少自研的土壤。

所以,就連特斯拉都在其早期產品上使用過Mobileye的產品,但被壓力裹挾的選擇向來不是好選擇。由於Mobileye僅能提供「黑盒」的打包方案,車企不僅不能完整使用其搜集到的數據用於演算法訓練,在智駕的體驗和功能的定義上也屬於極弱勢方。

蔚來汽車早期也使用過Mobileye的產品 英特爾官網

換句話說,Mobileye將智能駕駛的「靈魂」牢牢掌握。在這種情況下,行業發展的話語權也被極大壟斷。

所以,在特斯拉之後,寶馬、蔚來、理想等等車企都開始放棄Mobileye,轉而尋找更加開放的平台。而地平線正是抓住了這個寶貴的視窗期。

根據地平線官網的描述,在理想ONE的NOA專案中,地平線不僅提供了J3芯片和感知演算法,還投入了數百名員工,大批工程師駐紮在開發現場與理想員工一同工作,在8個月時間裏完成了J3的上車。而地平線征程5在理想L系列的上車速度再創新高,用時僅7個月。

余凱曾經表示:「我們身段柔軟,車企要什麽,我們就給什麽。」在這種態度之下,地平線的產品迅速登上了幾乎所有國內頭部車企的量產車。

地平線客戶和合作夥伴一覽 地平線招股書

截至目前,地平線軟硬一體的解決方案已上車27家主機廠、42大品牌、290款車型,中國十大整車廠商均已選擇地平線的智駕解決方案。

從這些角度來看,地平線屬於芯片企業中的一股清流。跨軟硬件的結合能力和完善開放的生態也讓不同需求的車企能夠很容易找到自己需要的產品,柔軟的身段也讓其能夠派駐工程師深入車企解決問題,幫助他們在激烈的競爭環境中搶奪寶貴的時間視窗期。

時間回到2024年3月26日,地平線首次向港交所遞交招股書。就在那天夜裏,余凱在朋友圈參照了丘吉爾在第二次世界大戰期間的一次演講中說過的話:「This is not the end. lt is not even the beginning of the end. But it is, perhaps,the end of the beginning.(這不是結束,這甚至不是結束的開始。但,這可能是開始的結束。)」

丘吉爾意在表達,雖然取得了一次重要勝利,但戰爭遠未結束,這僅僅是一個階段性的結束,更多的挑戰和任務還在前方等待。在當下這個時刻,這句話對於地平線來說的確恰如其分。

本文系觀察者網獨家稿件,未經授權,不得轉載。