投債發行概況及特征

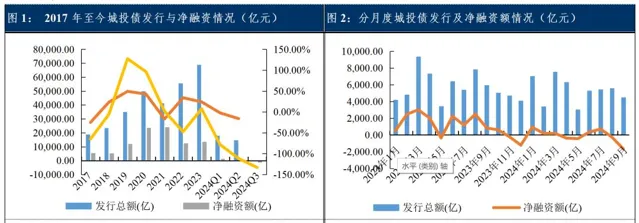

● 第一、三季度凈融資額缺口繼續擴大,整體帶來存量城投債余額壓降。 在「控增化存」的背景下,前三季度全國城投債發行6,851只,發行總額為48,731.17億元,凈融資僅為-197.73億元,發行同比下降11.10%,但凈融資和上年同期相比大幅下降,城投債供給明顯偏緊。其中,凈融資額由二季度的-292.71億元大幅下降至三季度的-1,257.40億元,凈融資缺口明顯擴大。

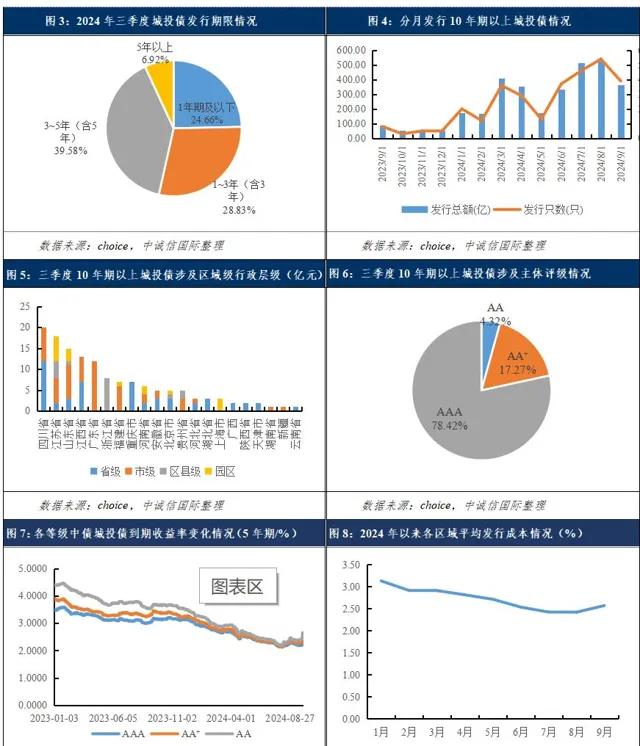

● 第二、 收益率下行且不同信用級別債券收益率差異縮小,發行利差繼續收窄,但三季度後半段發行成本有所上行,主要體現在存在輿情或經濟財政實力偏弱區域、弱資質主體,同時取消發行數量增加且認購倍數下滑;10年期及以上長期限城投債發行量明顯增長,仍主要集中在省級以及發達區域省會城市,以AAA評級為主,發行品種以中票及一般公司債為主。 隨著債券收益率的下行,城投企業債券發行期限進一步拉長,三季度超長期信用債券發行量明顯增加;前三季度10年期以上城投債發行了315只,其中三季度發行了139只,三季度長期限城投債發行數量明顯增加。三季度10年期以上城投債發行仍主要集中在省級和地市級,地級市主要集中在江蘇省、廣東省、福建省和四川省,主要以省會城市以及經濟相對發達的區域的核心平台或強平台為主,非省會城市具體包括無錫、深圳、寧波等地,區縣平台發行超長期限債券數量明顯增加,共發行29只,發行金額共計109.24億元,主要集中於江蘇省、浙江省、和安徽省等。發行人的主體評級主要為AAA級別,但三季度AA及AA + 主體發行超長期限債券數量有所增加。發行品種方面仍以中票以及一般公司債券為主。三季度城投債到期收益率整體有所上揚,但2024年以來整體仍維持下行態勢;信用級別影響程度有所弱化,三季度不同級別債券到期收益率差異繼續縮小,其中AAA與AA + 平均差值為5bp,AA + 與AA平均差值為7bp,較二季度的6bp和11bp均有所收窄。三季度後半段發行成本相對擡升,主要體現在存在輿情或經濟財政實力偏弱區域、弱資質主體,同時取消發行數量增加且認購倍數下滑。

● 第三、各信用等級企業凈融資均有不同程度下滑,AA發行人凈融資額持續為負,弱資質的城投企業融資和償債繼續承壓;高層級城投企業外部融資受政策影響較小,區縣及園區城投企業凈融資由正轉負。 前三季度AAA城投債發行量同比變化不大,凈融資有所下滑;AA + 和AA級別的城投企業凈融資縮量最為明顯,或成為帶來城投債縮量的最大因素。AA + 和AA級別的城投企業發行量及凈融資額均明顯下降,其發行總額分別同比下降了12.80%和29.64%,凈融資方面,AA + 和AA級別的城投企業前三季度凈融資額分別為616.24億元和-3,071.26億元,其中三季度凈融資額度分別為-298.10億元和-1,316.94億元,AA + 級別城投債凈融資由正轉負,AA級別城投債凈融資缺口繼續擴大且仍為各級別主體凈融資額表現最弱的類別。省級和市級城投企業發行金額較去年同期略有下降,區縣和園區城投企業發行金額同比下滑較為明顯;區縣和園區城投企業凈融資均較二季度缺口有所擴大,該部份企業後續凈融資狀況仍是關註重點。

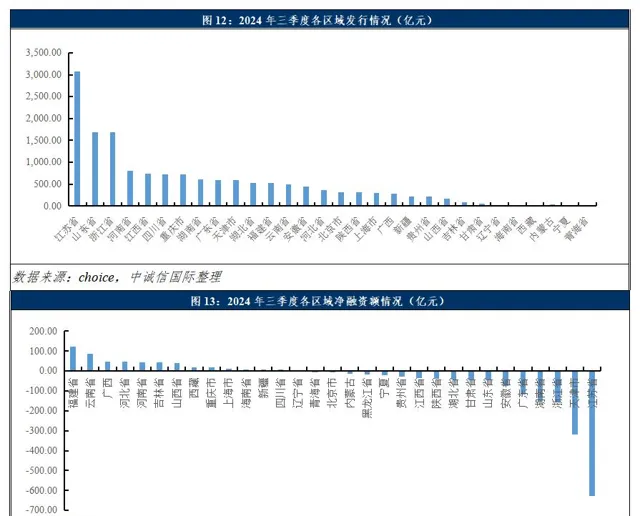

● 第四、蘇魯浙仍為發債額度前三省份,但凈融資同比大幅縮減;重點省份與非重點省份凈融資均明顯下滑。 江蘇省、山東省和浙江省發行金額仍居前三位,但江蘇省和浙江省等凈融資缺口亦較大;發行金額較小區域主要集中在重點省份。同時,一攬子化債政策對重點省份和非重點省份均有沖擊,前三季度重點省份及非重點省份凈融資均表現為凈流出,其同比分別下降182.33%和92.08%,且三季度凈融資缺口有所擴大。

● 第五、三季度新增發行數量及金額進一步增長,但仍主要集中於經濟財政實力或區域產業具有相對優勢的區域。 2024年以來,全市場非金企業新增發行債券370只,發行金額共計2,293.99億元,其中三季度新增發行160只,發行金額為976.96億元,新增發行數量及金額均有所增長。發行債券類別集中於中期票據、短期融資券和公司債;發行主體集中於經濟財政實力或區域產業具有相對優勢的區域,以AAA和AA + 為主。

2024年三季度,「一攬子化債」的多項細化政策及具體化債手段持續調整及完善,債務「控增化存」主基調延續,城投債剛兌預期進一步加強,且產業化轉型進度提速,但在收入端下滑掣肘下,地方財政收支矛盾進一步凸顯,同時債務總量仍很大,地方仍面臨嚴峻的還本付息壓力,且各地債務化解進度出現明顯分化,非標風險已經逐步向經濟強省的部份區域蔓延。展望後續,預期融資平台「退平台」與產業化轉型速度還將進一步加快,但還需警惕融資平台「退名單」後的風險演化及「雙弱」主體風險進一步釋放,且轉型過程中的政企關系變化、新舊業務銜接也是關註的重點。

一、全國2024年三季度城投債整體發行概況及特征

第一、三季度凈融資額缺口繼續擴大,整體帶來存量城投債余額壓降

2024年以來地方債務化解工作持續推進,具體政策措施進一步細化,「控增化存」仍是行業監管主基調。2024年前三季度全國城投債共發行6,851只,發行總額為48,731.17億元,凈融資僅為-197.73億元,發行總額同比下降11.10%,凈融資和上年同期相比大幅下降,城投債供給明顯偏緊。

從季度發行情況來看,三季度發行15,582.02億元,較二季度的15,001.82億元小幅增長,但凈融資額由二季度的-292.71億元大幅下降至三季度的-1,257.40億元,凈融資缺口明顯擴大。

第二、收益率下行且不同信用級別債券收益率差異縮小,發行利差繼續收窄,但三季度後半段發行成本有所上行,主要體現在存在輿情或經濟財政實力偏弱區域、弱資質主體,同時取消發行數量增加且認購倍數下滑;10年期及以上長期限城投債發行量明顯增長,仍主要集中在省級以及發達區域省會城市,以AAA評級為主,發行品種以中票及一般公司債為主

期限方面,前三季度發行期限在1年期以下城投債占比約22.54%,3年期以上的占比進一步上升至約74%。隨著債券收益率的下行,城投企業債券發行期限進一步拉長,其中三季度超長期信用債券發行量明顯增加。整體來看,10年期以上的長期限城投債仍以10年期為主,同時10年期以上的城投債發行規模和發行只數明顯超過往年。

具體來看,前三季度10年期以上城投債發行了315只,其中三季度發行了139只,三季度長期限城投債發行數量明顯增加。三季度10年期以上城投債發行仍主要集中在省級和地市級,發行數量占比分別為36.69%和40.29%。其中,省級仍主要集中在交通投資類、高速公路類企業,如安徽省交通控股集團有限公司、浙江省交通投資集團有限公司、江蘇交通控股有限公司等;地級市主要集中在江蘇省、廣東省、福建省和四川省,主要以省會城市以及經濟相對發達的區域的核心平台或強平台為主,非省會城市具體包括無錫市、深圳市、寧波市等地。三季度區縣平台發行超長期限債券數量明顯增加,共發行29只,發行金額共計109.24億元,主要集中於江蘇省、浙江省、和安徽省等。

從主體級別看,三季度發行10年期以上的發行人的主體評級主要為AAA級別,占比為78.42%,但三季度AA及AA + 主體發行超長期限債券數量亦有所增加。發行品種方面,10年期以上債券仍以中票以及一般公司債券為主。

自二季度陸續出現超長期信用債發行以來,三季度超長期信用債券發行數量快速增長。AAA級的城投及產業類地方國企的信用債發行期限顯著拉長,發行成本不斷壓降,認購倍數仍較高,當下債券市場供需結構的失衡且「資產荒」加劇的環境下,優質發債主體的債券仍受到更多的市場青睞。

收益率以及發行成本方面,其中三季度城投債到期收益率整體有所上揚,但2024年以來整體仍維持下行態勢;以五年期中債資信城投債到期收益率為例,三季度AAA、AA + 和AA五年期到期收益率分別較季度初上升16bp、22bp和24bp。同時,受一攬子化債政策影響,城投債投資熱度提高,信用級別影響程度有所弱化,三季度不同級別債券到期收益率差異繼續縮小,其中AAA與AA + 平均差值為5bp,AA + 與AA平均差值為7bp,較二季度的6bp和11bp均有所收窄。

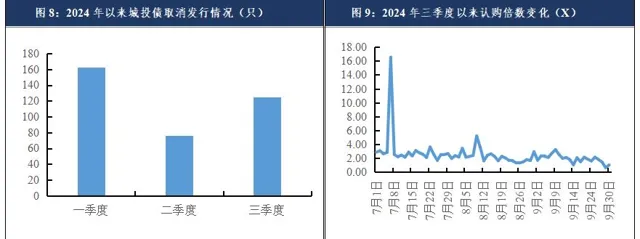

此外,三季度以來,城投債發行成本整體漸趨擡升,具體特征來看,以發行成本高於3.5%為統計標準,7~9月份發行成本較高的債券數量逐漸增加,其中9月份發行數量占比近60%;區域方面,山東省、貴州省、廣西省、河南省和湖南省等地發行數量相對偏多,其中山東省、貴州省和廣西省分別有24只、11只和9只,如「24遵投01」發行利率為5.0%,「24仁懷02」、「24黔城01」、「24濰西02」、「24聊開01」發行成本亦超過4.5%;發行主體信用級別方面,成本偏高主體仍以AA和AA + 主體為主,該部份主體占比超過95%,AAA主體整體發行成本整體來看仍不高;優質區域、優質主體債券發行成本仍維持低利率,存在輿情或經濟財政實力偏弱區域、弱資質主體發行成本有所上揚。從三季度取消發行來看,三季度城投債取消發行數量較二季度明顯增長,其中7月、8月和9月分別取消發行10只、62只和53只,呈逐漸增長態勢;從認購情況來看,9月份以來,城投債加權平均認購倍數明顯下滑。

第三、各信用等級企業凈融資均有不同程度下滑,AA發行人凈融資額持續為負,弱資質的城投企業融資和償債繼續承壓;高層級城投企業外部融資受政策影響較小,區縣及園區城投企業凈融資由正轉負

從發行主體的評級情況來看,AA + 和AA級別的城投企業凈融資縮量最為明顯,或成為帶來城投債縮量的最大因素。具體來看,AAA城投債發行量同比變化不大,凈融資額有所收窄,由去年前三季度的3,962.04億元下降到今年前三季度的2,514.86億元;AA + 和AA級別的城投企業發行量及凈融資額均明顯下降,其發行總額分別同比下降了12.80%和29.64%,凈融資方面,AA + 和AA級別的城投企業前三季度凈融資額分別為616.24億元和-3,071.26億元,其中三季度凈融資額度分別為-298.10億元和-1,316.94億元,AA + 級別城投債凈融資由正轉負,AA級別城投債凈融資缺口繼續擴大且仍為各級別主體凈融資額表現最弱的類別,弱資質的城投企業融資和償債繼續承壓。

發行主體的行政層級方面,前三季度僅省級城投企業發行總額以及凈融資額同比上升,市級、區縣及園區城投企業發行額同比均下降,其中市級下降振幅最低。從三季度發行情況來看,省級和市級城投企業發行金額較去年同期略有下降,區縣和園區城投企業發行金額同比下滑較為明顯,分別下滑26.57%和34.81%。同期凈融資情況來看,省級城投企業凈融資略有下降,市級城投企業由去年三季度的1,967.18億元下降至本期的186.07億元,區縣城投企業由1,319.95億元下降至-924.42億元,園區城投企業由938.13億元下降至-740.66億元;同時,區縣和園區城投企業凈融資均較二季度缺口有所擴大,該部份企業後續凈融資狀況仍是關註重點。

第四、蘇魯浙仍為發債額度前三省份,但凈融資同比大幅縮減;同時,重點省份與非重點省份凈融資均明顯下滑

前三季度城投債發行排名前三位的省份仍為江蘇省、山東省和浙江省,發行額分別為10,927.33億元、5,092.74億元和5,083.72億元,江蘇省和浙江省凈融資表現為凈流出,三省加總凈融資僅為-284.94億元。凈流出最多的省份為江蘇省、天津市、浙江省和湖南省,分別為834.14億元、676.72億元、347.52億元、334.82億元。即便是凈流入排名前列的省份,如山東省、福建省和河南省,凈融資金額亦較去年同期明顯下滑。

具體從三季度區域發行分布情況來看,江蘇省、山東省和浙江省仍居前三位,發行金額分別為3,069.59億元、1,690.49億元和1,683.36億元,發行金額較小區域主要集中在重點省份。凈融資情況來看,江蘇省、天津市、浙江省和湖南省凈流出金額較大,分別為626.30億元、320.05億元、155.59億元和150.43億元;福建省凈流入金額最大,為124.21億元,同時作為重點省份的雲南省和廣西自治區列二三名,分別凈流入88.37億元和47.75億元。整體來看,一攬子化債政策對重點省份和非重點省份均有沖擊,前三季度非重點省份債券發行總額同比下降了11.35%,重點省份同比下降了12.46%;凈融資方面,重點省份及非重點省份凈融資均表現為凈流出,其同比分別下降182.33%和92.08%,且三季度凈融資缺口有所擴大。從募集資金用途來看,可用於補流、專案出資、對外投資出資和支付專案建設款項等,區域仍以江蘇省、廣東省、山東省等相對發達區域為主。

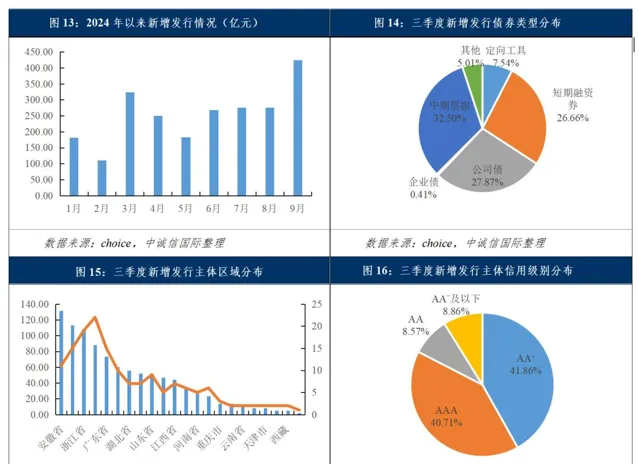

第五、三季度新增發行數量及金額進一步增長,但仍主要集中於經濟財政實力或區域產業具有相對優勢的區域

2024年以來,全市場非金企業新增發行債券370只,發行金額共計2,293.99億元,其中三季度新增發行160只,發行金額為976.96億元,新增發行數量及金額均有所增長。其中,從債券類別來看,新增發行債券以中期票據、短期融資券和公司債為主,發行金額占比分別為32.50%、26.66%和27.87%。從發行主體來看,AAA和AA + 企業為主要新增發行主體;同時,經濟財政實力或區域產業具有相對優勢的區域新增發行數量和金額更大,如安徽省、北京市、浙江省、江蘇省和廣東省等;此外,重點省份新增發行數量和金額均不大。

二、城投債當前市場環境下的關註點:化債工作持續調整及完善,城投轉型進度提速

2024年三季度,「一攬子化債」的多項細化政策及具體化債手段持續調整及完善,債務「控增化存」主基調延續,城投債剛兌預期進一步加強,且產業化轉型進度提速,但在收入端下滑掣肘下,地方財政收支矛盾進一步凸顯,同時債務總量仍很大,地方仍面臨嚴峻的還本付息壓力,且各地債務化解進度出現明顯分化,非標風險已經逐步向經濟強省的部份區域蔓延。展望後續,預期融資平台「退平台」與產業化轉型速度還將進一步加快,但還需警惕融資平台「退名單」後的風險演化及「雙弱」主體風險進一步釋放,且轉型過程中的政企關系變化、新舊業務銜接也是關註的重點。

第一、三季度城投債剛兌預期進一步加強,且9月份以來央行、財政部等國家部委已出台了很大力度的寬貨幣政策及財政政策,預期地方債務化解和轉型速度還將進一步加快,但在收入端下滑掣肘下,地方財政收支矛盾進一步凸顯,同時債務總量仍很大,地方仍面臨嚴峻的還本付息壓力,相關寬貨幣政策及財政政策後續的效果還需持續觀察。

隨著地方政府債務化解工作的持續推進,「一攬子化債政策」也在適時調整完善。繼「35號文」、「47號文」、「14號文」出台後,三季度陸續出台網傳的「134號文」和「150號文」,主要針對前述檔及指導的相關內容打修補程式,核心內容是化債期限延長、可被重組置換的非標債務擴容、「退平台」要求的明確,反映出決策層積極引導、盡快促成融資平台轉型以及完成化債任務的決心,且9月份以來,央行、財政部等國家部委繼續出台了很大力度的寬貨幣政策及財政政策,旨在加大力度支持地方化解債務風險及騰出更多資源支持經濟發展。

從財政執行情況來看,全國1~8月廣義財政收入持續呈下滑態勢,其中一般預算收入同比減少,稅收與非稅「此消彼長」,非稅收入增速保持高位、占比為歷史同期最高,一方面反映出地方「砸鍋賣鐵」取得一定成效,另一方面也需關註非稅收入增長的可持續性;同時,在房地產市場深度調整和土地市場低迷下,政府性基金預算收入也持續下滑,土地市場對政府性基金預算收入的拖累在短期內或難明顯改善。收入端下滑掣肘下,全國廣義財政支出也有所下滑,其中民生、基建支出力度均減弱,債務付息支出占比創新高,不僅與積極財政基調存在一定偏差,也面臨一定結構性問題。地方財政收支矛盾進一步凸顯,後續經濟及財政執行的走向仍存在較大的不確定性。

總的來看,在宏觀經濟和地方財政增長承壓的背景下,「一攬子化債」政策已取得了一定成效,尤其三季度城投債剛兌預期進一步加強,且9月份以來相關的寬貨幣政策及財政政策有力提振了市場信心,預期地方債務化解和轉型速度還將進一步加快,但現階段一攬子化債措施主要還是以時間換空間為抓手推前進演化債,更多起著最佳化債務結構及融資成本的作用,並非實質性償還,目前債務總量仍很大,地方仍面臨嚴峻的還本付息壓力,相關的寬貨幣政策及財政政策後續的效果還需持續觀察。

第二、各地債務化解進度出現明顯分化,非標風險已經逐步向經濟強省的部份區域蔓延,還需警惕「雙弱」主體風險進一步釋放。

分重點和非重點省份來看,三季度重點省份化債實踐有較大進展,其中重慶受結束化債重點地區的目標驅動,疊加政策配套支持較好、自身經濟支撐力強等積極因素,整體債務置換進展、規模、覆蓋面仍領先其他重點省份;廣西在非標置換方面取得了積極進展,柳州市城投7月份借助專項支持銀團貸款,進行非標本金8.5折置換;貴州六盤水城投8月份計劃發行境內債置換境外債,這是「134號文」釋出後首單城投境內債置換境外債的案例,或為城投企業置換高成本境外債提供新思路,對化債工作持續推進具有重要意義,但其余重點省市由於地區基本面與信用資質偏弱,且當地政府缺乏有效的統籌指導,債務置換多局限在地區債務壓力較重的少數核心平台,整體置換進度有限,且部份區域如貴州、雲南內城投企業負面輿情仍在延續,弱區域弱資質城投企業的債務仍面臨較大的滾續壓力。

非重點省份方面,三季度也有一些債務置換案例落地,7月份四川廣安市城投透過定向貸款置換方式,完成非重點省份公開首筆非標債務置換,實作了成本壓降及期限結構最佳化;同月,四川巴中市透過「引導資金+銀行專項信貸資金」的模式落地應急紓困周轉金;此外,在山東省財政廳的指導下,山東省財金企業聯盟成立,采用「1+N+M」的組織模式設立百億互助增信基金,旨在重點支持市縣城投和國企化解流動性風險等,對低層級和高風險城投企業風險緩釋具有積極意義。8月,江蘇省財政廳在【關於江蘇省2024年上半年預算執行情況的報告】中披露,江蘇省按照「省負總責、市縣盡全力化債」原則,組織編制涵蓋法定債務、地方政府隱性債務、融資平台經營性債務風險防控的一整套化債方案,上報國務院並獲得批復,江蘇在債務管控方面一直領先全國,其化債進展在全國大省化債中有指導意義。但整體看,受地區金融資源稟賦、非標債務內容清晰度、銀行自身風險考量等因素影響,銀團置換參與整體仍有限,非重點省份各方面化債政策落地速度落後於重點省份。與此同時,由於基投行業新增融資渠道全面收緊,非重點省份非標輿情亦值得關註。根據中誠信國際統計,2024年以來,貴州、山東和陜西非標風險事件數量排名前三,除了貴州屬於重點省份,經濟財政實力偏弱外,山東屬於傳統經濟強省,陜西經濟財政實力亦處於全國中等水平,但三季度比如山東的濰坊、青島李滄區以及陜西的曲江新區、西鹹新區等區域非標輿情仍持續發酵,可見非標風險已經逐步向經濟強省的部份區域蔓延。

總的來看,各省根據政策指導意見和區域實際情況與金融機構談判化解方案,進展和成效各異,且出現明顯分化,需持續關註各地化債方式的進展及政策落地情況,也需警惕「雙弱」主體風險進一步釋放。

第三,城投企業轉型進度提速,預期融資平台「退平台」與產業化轉型速度還將進一步加快,但仍需警惕融資平台「退名單」後的風險演化,且轉型過程中的政企關系變化、新舊業務銜接也是關註的重點。

2024年三季度,上級政府進一步明確了關於融資平台轉型結束工作的相關規定及要求,反映出決策層積極引導、盡快促成融資平台轉型的決心,在此推動下,城投企業轉型工作加速推進,呈現重組整合加快、「退平台」及聲稱「市場化經營主體」數量持續增加、「產業類」平台陸續亮相的特點。

具體來看,2024年已有280余家城投企業聲明結束地方政府融資平台,總體數量持續走高。其中9月份,紹興市四家城投企業公告結束融資平台,成為「150號文」後首批公開征求債權人意見結束融資平台。展望後續,隨著化債進入攻堅階段,此類「退平台」公告及聲稱「市場化經營主體」數量或將繼續增加,但「退平台」也不意味著能新增發債額度,部份仍實質為傳統城投,需持續關註融資平台「退名單」後的風險演化,在政府支持弱化、政企關系重塑下的情況下,其後續業務開展及債務風險化解的平衡仍存在較大的不確定性。

從三季度正選亮相的新產業類主體來看,按照職能定位及業務內容可大致分為產業投資主體/國有資本營運主體、城市綜合服務/公用事業營運商、園區產業投資建設及營運主體、金控類主體及文旅類主體,總體仍呈現強區域、高層級、高級別的特征,對重點省份的審批放量仍偏嚴格,但也並不絕對,比如重點省份重慶實作市內第二家新增正選主體重慶仙桃數據谷投資管理有限公司,且根據公開數據查詢,在三季度的債券發行招投標中,至少有58家未發行過債券的城投子公司規劃正選債券,股東為名單內城投企業或股權層級較低對新增發行影響不大,關鍵點在於是否為真產業化轉型,需聚焦企業個體信用以及基本面實質改善情況,此外產業類主體並非需要對傳統類城建業務「一刀切」,「城投+產業」的主體亦可新增。展望後續,在宏觀要求及內在需求的推動下,各地產業化主體數量或將激增,需警惕表面轉型、激進轉型帶來的潛在風險,且轉型過程中的政企關系變化、新舊業務銜接也是關註的重點。(作者:中誠信國際 政府公共評級部)

本文源自:金融界