美國勞動部門在10月4日公布了一個非常棒的訊息,就是9月份的工作增加了很多,這是6個月以來最多的一次。而且,失業的人變少了,只有4.1%,還有薪金漲得挺快的。

這個情況讓美國聯邦儲備銀行(簡稱美聯儲)在接下來兩次調整利率的時候,不太需要大振幅降息了。簡單來說,就是工作好找,薪金高,所以可能不需要那麽快降低貸款利息了。

在9月的就業報告表現強勁之後,人們現在幾乎不期待美聯儲在今年內降低利率了。市場預計,接下來四次會議中,美聯儲總共只會降低利率大約1個百分點。

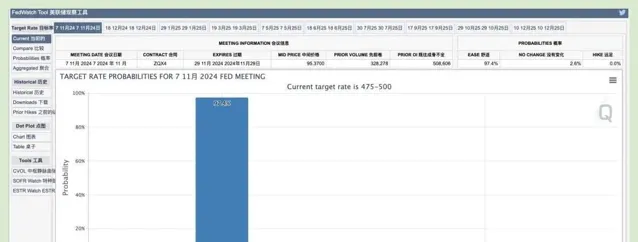

芝商所的一個叫做FedWatch的工具顯示,金融市場現在認為11月降息25個點的可能性非常大,幾乎是之前預測的兩倍,達到95%。而降息50個點的可能性則幾乎為零。

華爾街的一些投資大佬們覺得,美聯儲在這一年內可能會停止放水(減少貨幣供應)了。如果接下來的數據(核心CPI)表現特別好,那很可能11月份他們就不會再降低利率了。

在10月1日,美聯儲的領導鮑威爾在一次會議上說了,他們不會急著大振幅降息,這讓人對未來的降息抱有不太樂觀的期待。這種言論就像是給股市潑了冷水,還扔了個深水炸彈進去。

再加上就業數據非常好,美元對其他貨幣的匯率連續七天上漲,達到了七周來的最高點。這些情況導致離岸人民幣(在中國大陸以外交易的人民幣)對美元的匯率從10月4日的收盤價7.0984元跌到了7.0984-7.1040元之間的某個點,一周內下跌了1168點。

這意味著,中國的假期結束後,人民幣對美元的匯率可能會進一步下跌,出現一些短期的變化。但是,今年第三季,人民幣對美元的匯率已經強勢上漲了2500個基點,也就是大約3.44%。

美國的借錢成本變高了。原本人們預期美國降低利率後,借錢會變得更便宜,但實際情況卻相反,短期借款的成本甚至上升了22個單位,長期借款的成本也升到了近半年來的最高點。這種現象意味著美國在借債時需要付出更高的代價。

這背後的原因是,市場對未來的通貨膨脹有更高的預期,因此債券投資者要求得到更高的回報。同時,這也反映出人們對美國未來償還債務的能力有所擔憂,導致美國的債務風險增加。

這種情況對於美國來說並不好,因為這意味著政府和企業在借取資金時成本更高,而累積的巨額債務則進一步增加了未來償債的壓力。這對美元的地位也是一個挑戰,因為它作為全球主要貨幣和安全投資的吸重力可能會減弱。此外,如果美國的主權信用評級再次下調,那麽其借款成本可能會進一步上升,這將進一步影響美國的經濟狀況和國際形象。

華爾街的交易員們現在面臨一個大挑戰,因為他們得處理好幾個問題:美聯儲的降息步伐不一致,美國的大選很緊張,中東的情況又變復雜了,還有人擔心美國的投資價值可能太高了。他們得準備好迎接更大的風暴。

橋水基金的創辦人達利歐在10月4號寫的文章裏提醒大家,美聯儲得找到一個平衡點:利率要高到能吸引美國的借錢者,但又不能給美國財政部帶來太大的負擔。這會很難做到。

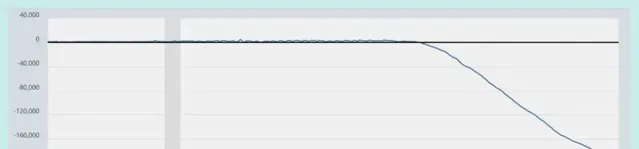

達利歐預測,美國可能會越來越多地依賴於借錢來解決問題,就像日本那樣。他說,美國的債務問題已經迫在眉睫。雪上加霜的是,美聯儲在10月4號釋出的資訊顯示,他們在2024年的虧損已經超過了2000億美元。

截止到周三,他們向財政部交的錢(這是衡量他們財務狀況的一個指標)是負2012億美元。這就意味著美聯儲幫美國政府融資的能力受到了影響,導致美國經濟陷入了「借新債還舊債」的困境。

美國好像準備了一波大清理,要賣掉這些年積累下來的一大堆金融泡沫和越來越嚴重的債務問題。這就像美聯儲用降低利率的方式給美元加了點力,然後看美元價格起起伏伏,以此來減輕自己財務狀況的壓力。

這個過程其實挺簡單的。美元是全球交易和結算的大哥,所以美國可以用這種方式來收拾自己的一些盟友,比如英國、南韓、日本和美國自己的企業。這樣做的好處是,美國能把自己的債務風險和物價上漲的問題,悄悄地轉給別人,就像是收了別人一筆「鑄幣稅」。

這樣一來,那些經濟結構單一、欠債多、外匯儲備不足的國家,他們的經濟、資產和貨幣價值就會受到影響。咱們之前一直提醒過,美元周期的改變總是會引起市場動蕩,比如委內瑞拉、阿根廷、智利、津巴布韋和土耳其,這些國家就曾經經歷過這樣的事情。現在的情況也類似,像日本、英國、印度、越南、以色列、墨西哥,南韓、南非、斯裏蘭卡、巴基斯坦、巴西和印尼,這些國家都可能遇到貨幣貶值或者債務危機的問題。

美聯儲,特別是它的領導人鮑威爾和他的團隊,以及媒體,會故意發出不同的資訊,讓人們覺得他們可能會加息(鷹派)或者減息(鴿派)。這樣做是為了影響美元的價格,就像大海裏的潮汐一樣,漲落不定。這種波動是美聯儲用來控制全球經濟的一種策略。

當美元價格波動時,對其他地區的經濟、股市和商品價格都會產生影響。就像是海浪沖刷岸邊,影響著沙灘上的沙子和石頭一樣。這種影響可能會讓其他國家的經濟和資產價格受到影響,有時甚至會讓一些聰明的資金選擇離開美國,去尋找更好的投資機會。

有個叫彼得希夫的人,他在10月5日發表了一篇報告。他說,美國9月份的就業數據非常好,這可能意味著美聯儲之前做的決定(可能是減息)可能錯了。如果未來出現高通脹,那麽美國的債務問題可能會變得更嚴重,因為人們需要支付更多的錢來償還債務。

歷史上,美國曾經兩次幾乎無法償還債務,也就是所謂的"技術性違約"。如果現在美聯儲不急於減息,可能會加速聰明的資金離開美國,比如大約36萬億美元的資金可能在未來幾年內從美國的投資市場中撤出。

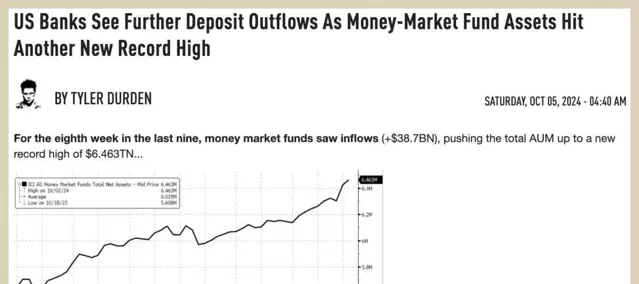

比如說,摩根資產管理公司的投資組合經理Bob Michele觀察到,美國貨幣市場基金的資產一直在增加,過去五年裏翻了一倍,現在總共有6.46萬億美元。但是,因為人們預計美聯儲會開始降低利率並且減少債券持有量,這些基金的收益可能會降到3%甚至更低。

這就導致一些人可能不再把錢存入美國銀行,而是尋找其他地方的安全投資。他們擔心的是,在這個像颶風一樣席卷美國的財富收割過程中,他們可能會受到損失。因此,一部份資金可能會轉向中國市場,尋求更好的投資機會。

1. 一些在國外投資的外國資金,比如來自美國、歐洲、日本、印度和東南亞的,可能很快會回到中國股市。這從最近這些地區的股市資金流出情況可以看出。而且,印度和日本的股市最近表現不佳,可能讓部份投資者把目光轉向了中國。

2. 另外,有一個叫做Real Capital Analytics的公司,在10月5日釋出了一份報告。這份報告提到,許多在美國投資房產的中國投資者,不論是個人還是企業,都在賣出房產來完成交易,然後把錢投向中國市場。從2022年第二季度到現在,他們至少賣出了價值389億美元的美國房產,是買進量的15倍,其中大部份是商業寫字樓。

比如,印度官方在10月4日說,到10月1日為止,外國人從印度拿走了15萬億盧比的錢,這比2008年美國金融危機時撤出的金額多了4倍,至少是20年來最多的一次。 就在10月3日那幾天,外國人一下子賣掉了160億盧比的印度股票,然後離開印度去找收益率更高的亞洲市場。這件事讓華爾街的人感到很疑惑。

全球交易員目光轉向中國股市

舉例來說,來自美國的對沖基金Mount Lucas Management已開設了中國ETF的多頭倉位,而新加坡的GAO Capital和南韓的Timefolio Asset Management這兩家投資機構也正在大量購入中國藍籌股。

數據顯示,自從10月1日以來,納斯達克中國金龍指數持續保持強勁上漲態勢。這系列新的資訊都表明,全球交易員們的關註焦點正集中於中國股市,同時也暗示著華爾街的興趣點已經轉移到了中國資產市場。