今年海運價格在傳統「淡季」逆勢上漲,又在傳統「旺季」一路下跌。下半年,「不確定性」仍是海運市場的主旋律。

根據智通財經了解,盡管全球海運需求保持增長,運力供給維持較低增速,但是上半年相對火爆的走勢已經提前兌現大部份利好,在總體市場信心回落的情況下,下半年海運費短期內還會平穩下跌,但11-12月有回升的可能.

在此背景下,多次沖擊港交所的德翔海運於10月14日透過港交所主機板上市聆訊,摩根大通、招商證券國際為其聯席保薦人。

業績隨運價波動2023年毛利率「血崩」

德翔海運招股書顯示,公司是一家專註於亞太地區且發展迅速並最具盈利能力的貨櫃航運公司之一。公司主要在亞太地區經營業務,根據德路裏報告,按航運量計,亞太地區是最大且增長最快的地區之一。按船隊規模計,公司截至2024年1月1日在全球貨櫃航運公司中排名第21,市場份額為0.3%,並於2023年12月在專註於亞太地區的貨櫃航運公司中排名第六,市場份額為2.3%。

截至2024年4月30日,公司的貨櫃航運網絡覆蓋全球21個國家及地區及56個主要港口,在亞太地區經營覆蓋16個國家及地區的航線服務。其中,德翔海運在中國大陸、台灣、香港、日本、南韓及東盟國家有超過22年的業務歷史以及在澳洲有超過13年的業務歷史。且得益於對亞太地區的深耕,亞太已成為了德翔海運的核心市場,於2023年占其總航運量的比例超90%。

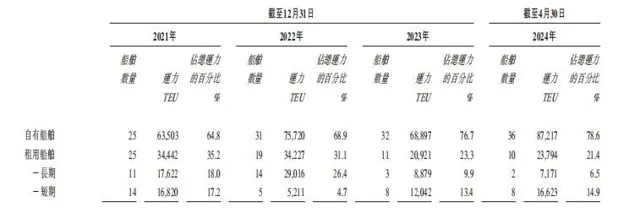

在運力方面,自2023年初起,德翔海運積極最佳化船舶組合以應對不利的市場狀況。德翔海運2023年內簽約處置10艘自有船舶,並歸還9艘租約已到期的租用船舶,因此公司的運力由2022年的109947TEU減少至2023年12月31的 89818 TEU。截至2024年4月30日,德翔海運擁有合共46艘船舶(不包括出租的任何船舶),包括36艘自有船舶及10艘租用船舶,總運力為111011TEU。

截至最後實際可行日期(2024年10月11日),德翔海運已訂購三艘7000 TEU船舶,其中一艘預計將於 2024年底交付,其余兩艘預計將分別於2026年及2027年交付。此外,截至同日,公司已訂購兩艘4300 TEU及三艘14000 TEU船舶,預計將於2027年交付。公司已訂購的船舶預計將可靈活部署在多條貿易航線上。這就意味著,若後續三艘船能如約交付,那麽德翔海運2024年的總運力有望達511537TEU,較2023年的89818 TEU運力增長了約4.7倍。

從收入結構看,公司經營獨立航線服務、聯營航線服務、倉位互換安排及倉位租賃安排四大業務,其中,獨立航線服務和聯營航線服務為核心業務。截至2024年4月30日,公司經營九條獨立航線服務、22條聯營航線服務、15條透過艙位互換安排經營的航線服務及兩條透過艙位租賃安排經營的航線服務。獨立航線服務在2022年至2023年收入占比近五成;同期聯營航線服務實作營收占比分別為45%及44.5%。

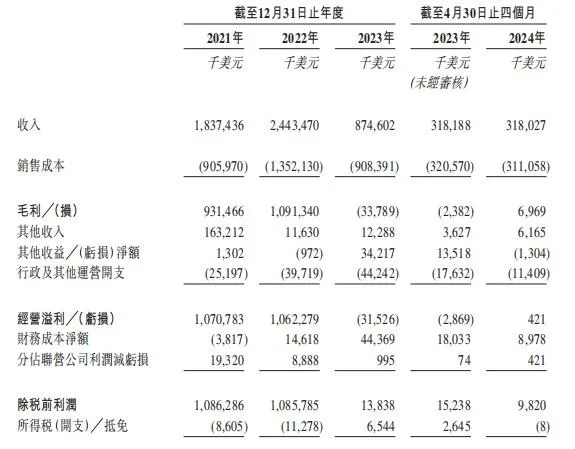

財務方面,2021年至2024年前四個月止(以下簡稱:報告期內),德翔海運實作收入分別約18.37億元(單位:美元,下同)億元、24.43億元、8.75億元、3.18億元,2021年至2023年年復合增長率為-31.01%;同期年內利潤分別約10.78億元、10.75億元、2038.2萬元、981.2萬元,2021年至2023年年復合增長率為-86.25%。

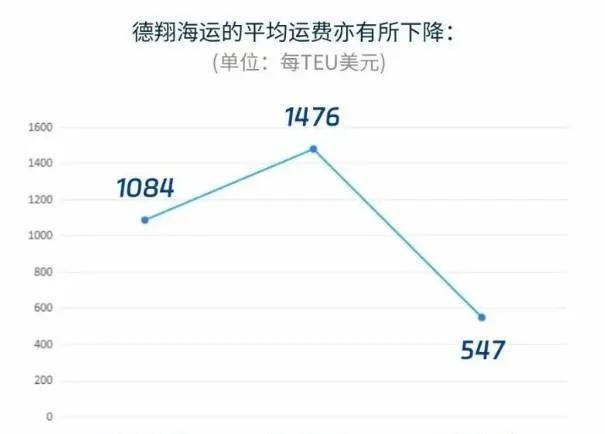

據智通財經了解,德翔海運過往三年業績波動劇烈,主要受到運費影響。2022年公司收入增長32.4%主要得益於平均運費增加36.2%;至2023年時,由於航運量降了6%,以及平均運費大降62.9%,導致德翔海運期內收入暴跌64.18%。

另外,在2023年中,由於運價的大幅下跌,德翔海運的毛利率直接降至-3.9%,雖然報告期內錄得2038.2萬元的凈利潤,但這是由於其他收益凈額所貢獻的利潤,而其他收益凈額指的是資產的出售以及相關資產的公允價值變動。2023年時,德翔海運已錄得3378.9萬元的毛虧損。

值得一提的是,在業績遭遇大幅變臉的2023年,其仍不忘大舉分紅。招股說明書顯示,報告期內,德翔海運現金分紅的金額分別為1050萬元、37000萬元、40000萬元,合計約為7.8億元。

運價進入向下通道?

2024年上半年,紅海危機引發船舶繞行,疊加歐美回補庫存等影響,全球航運市場運價中樞整體上漲。克拉克森海運指數6月末收於28324美元/天,較年初上漲15.9%;上半年均值為25498美元/天,同比上漲5.7%,是2009年以來同期新的次高位。

然而,年初的繁榮之後,轉至近期的顯著降溫,對航運業構成了巨大考驗。至10月8日,集運指數(歐線)期貨主力合約自7月4日觸及4763.6點高位後,驟降超過60%,收市於1900點。此番巨變不僅揭示了航運業的不穩定性,也對映出全球經濟環境的復雜多變。10月11日,上海航運交易所釋出的上海出口貨櫃綜合運價指數為2062.57點,較上期下跌3.4%。歐美四大主要航線的運價均持續下跌,其中歐洲線跌幅較大。

展望未來幾個月,船價繼續回落已幾近成為市場共識。

香港航運咨詢公司Linerlytica在8月底釋出的報告中表示,雖然近期運價跌幅沒有2022年底的暴跌那麽嚴重,但目前的貨運期貨價格指向未來12個月價格將持續下跌。預計今年年底運價不會反彈,2025年也不會重演今年春節後的瘋漲行情。

由此看來,德翔海運2024年運力的大幅擴張仍面臨著一定的不確定性,海運價格未來的變化趨勢將成為決定德翔海運走勢的關鍵因素,若其上市時航運價格回落至較低水平,那麽運力擴張帶來了大成本支出將成為德翔海運的「負擔」。

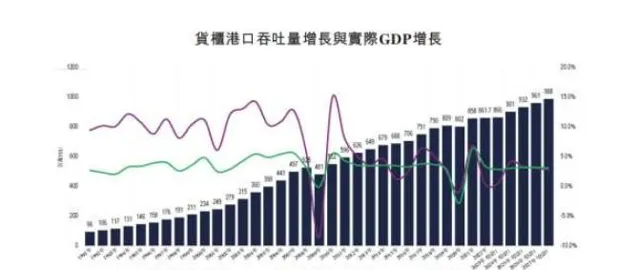

不過,長期來看,全球貨櫃港口吞吐量保持平穩增加,為公司提供了增量市場。根據國際貨幣基金組織2023年4月的估計,全球經濟預計將於2023年、2024年、2025年、2026年及2027年分別增長2.8%、3.0%、3.2%、3.2%及3.1%。貨櫃港口吞吐量與實際GDP增長高度相關。根據德路裏於2023年第一季公布的貨櫃預測報告,預計2022年至2027年世界貨櫃港口吞吐量將以2.8%的復合年增長率增長。

綜上,德翔海運業績受到運價影響,業績於2023年遭遇斷崖式下滑。頗為悲觀的是,2024年下半年,市場普遍認為不確定性甚至運價跌幅已成為共識,這對大幅擴張運力的德翔海運而言,大成本支出或成為其增長負擔。