來源:來自雪球

作者:

趙 偉 申萬宏源證券首席經濟學家

陳達飛 首席宏觀分析師

王茂宇 高級宏觀分析師

聯系人:

王茂宇

摘要

大類資產&海外事件&數據:杜林普支持率再度領先,美債利率延續反彈

海外市場震蕩上漲,美債利率延續反彈。日經225上漲2.5%,恒指下跌6.5%,WTI油上漲1.6%,生豬下跌10.5%,10Y美債收益率上行10bp至4.08%,美元兌離岸人民幣升值至7.07。

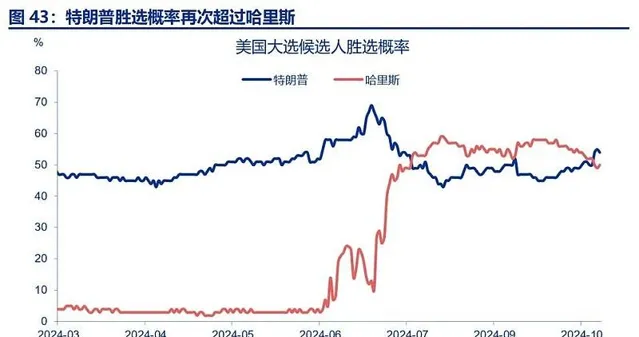

杜林普支持率再度領先。截至10月10日,七個搖擺州當中,杜林普支持率再度領先。杜林普在密芝根、佐治亞、亞利桑那、北卡及賓州五個州領先,哈裏斯民調領先州僅剩威斯康辛及內華達。Predictit勝選概率顯示,杜林普勝選概率再度超越哈裏斯,達到54%,哈裏斯為50%。

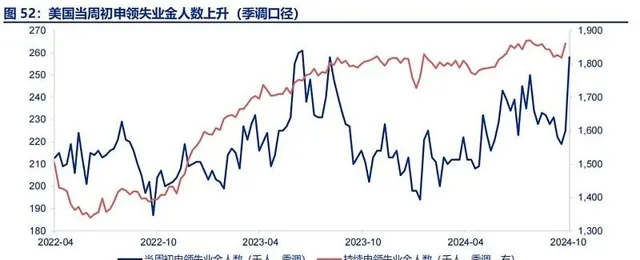

截止10月5日,美國當周初申領失業金人數上升至25.8萬人,強於市場預期的23萬人,或反映颶風影響。美國9月PPI同比1.8%,歐元區8月零售量同比0.8%。

風險提示

地緣政治沖突升級;美國經濟放緩超預期;美聯儲再次轉「鷹」

每周報告精選

精選一連結:前有險灘:日央行能否「全身而退」?

日央行已全面啟動非常規貨幣政策的正常化行程,這次能否「全身而退」?如果順利,日央行加息和縮表的終點在哪裏?對日債利率(曲線)、日元匯率和經濟會產生什麽影響?

一、日央行非常規政策的演進脈絡與傳導機制

自1999年實施零利率以來,日央行在非常規貨幣政策方面的「實驗」一直引領前沿。 本節從價格、數量和質素三個維度梳理其演化路徑 :(1)利率主要指政策利率,即無擔保隔夜拆借利率;(2)數量指準備金規模;(3)質素指風險溢價,泛指整個收益率曲線。

1999年零利率政策僅涵蓋利率維度;2001年量化寬松政策(QEP)包含了利率、數量和質素三個維度,但質素當中僅包含期限溢價,未包含風險溢價;2010年全面貨幣寬松(CME)也包含了3個維度,但質素維度中更關註風險溢價;2013年以來的 「QQE+」政策在利率、數量和質素三個維度中都突破了此前政策的邊界。

根據費雪方程式,寬松貨幣政策的效果將表現為實際利率(曲線)的下移,且只有當其低於自然利率(曲線)時,才稱得上實質性寬松,從而有助於金融條件的改善和經濟復蘇。隨著產出缺口的彌合,通脹預期的經濟基礎得到夯實,通脹從預期轉化為現實,並逐步實作良性迴圈。

二、日央行非常規政策的有效性評估及其比較

2013年以來日央行實施的「QQE+」政策效果如何?本節從兩個方面進行考察:(1)金融條件,如日債利率曲線、風險溢價、日元匯率等,它們都是貨幣政策傳導的一環;(2)名義增長,含經濟增長、通脹或通脹預期,即金融條件的寬松在多大程度上有助於日本擺脫長期停滯。

「QQE+」政策顯著改善了日本的金融條件。 據估算,QQE以來日央行購買國債累計壓降了10年期日債利率約100bp,實作了實質性貨幣寬松。在無風險利率和風險溢價的共同驅動下,日本銀行貸款利率和企業債融資利率均持續下行。日元貶值是貨幣寬松效應的另一個表現。

金融條件的實質性寬松助力日本擺脫了「通縮陷阱」。 基於反事實推演(如果日央行沒有實施QQE+政策)的定量研究表明,「QQE+」政策實施以來,日本實際GDP水平上漲了0.9-1.3個百分點,核心-核心CPI(除新鮮食品和能源外的所有專案)通脹率上行了0.6-0.7個百分點。

三、日央行非常規政策正常化的「第三次實驗」

日央行已經全面啟動非常規政策的正常化行程。 展望未來,終點利率是多少,合宜的資產負債表和充足的準備金規模是多少,如何把握加息與縮表的節奏都是「必答題」。

2024年3月例會,日央行正式打響了利率正常化的「第一槍」: 取消負利率,放棄QQE+YCC框架,將隔夜拆借利率目標區間從[-0.1%,0%]升至[0%,0.1%]。7月例會,日央行再次加息,利率目標升至0.25%左右,並指引還將繼續加息。根據中性利率框架——日央行估計的實際中性利率區間約為[-1%,0.5%],與2%通脹目標相匹配的名義中性政策利率為[1,1.5%]。

2024年7月例會,日央行打響了資產負債表正常化的「第一槍」: (1)原則上每季減少約4000億國債購買量,使其在2026年1-3月期間達到約3萬億;(2)2025年6月例會將進行中期評估,原則上還將繼續縮表,但會按需修正;(3)靈活應對長期利率的上升;預計未來一年半,日央行持有的國債規模將減少7-8%,但存量效應仍起主導作用,或難成為日債利率上行的主線。

精選二連結:失落的德國制造

年初以來,德國制造業生產持續下行,但結構上不再由高耗能行業拖累,且增加值走勢明顯好於生產。短期內,德國制造業景氣或延續弱勢,支撐歐央行持續降息、德債利率下行。

熱點思考:失落的「德國制造」?

一、為何德國制造業PMI、生產指數疲弱?

9月德國制造業PMI回落至40.3,不但低於市場預期的42.3,也遠低於其他已開發國家。德國制造業生產指數也明顯較弱,可解釋歐央行為何下修今年出口、投資增速預測。

今年以來,德國制造業的走弱與高耗能行業關系較弱,反而受其他行業的拖累更大,如機動車。德國高耗能行業工業生產指數在2024年企穩回升,反而是諸如機動車等非高耗能行業生產指數走弱。也就是說,德國今年制造業走弱並非是俄烏沖突、高能源價格抑制生產的邏輯。

財政支撐退坡、全球制造業不景氣可能是今年德國制造業生產走弱主因。一方面,德國在2023年末結束電動車補貼,直接導致德國車輛產量在2024年陷入停滯,另一方面,德國所面臨的外部環境弱化,體現在全球制造業PMI自年中以來持續回落。

二、如何理解德國制造業增加值表現強於生產指數?

疫情以來,德國制造業增加值表現遠強於生產指數,或表明德國制造業持續向高附加值行業集中。制造業生產指數相當於剔除了價格之後的總產出,而實際增加值則是剔除了中間投入,顯示德國的制造業策略並非以量補價,而是以質補價。

德國實際貿易差額已經回到2019年水平、高科技制造業生產指數遠強於整體,印證「以質補價」的特征。1)德國實際出口量跟隨制造業生產指數走弱,但實際貿易差額卻已經回到了疫情之前的水平。2)疫情以來,德國高科技制造業生產指數明顯強於低科技、中低科技制造業指數。

三、展望:德國未來制造業、經濟趨勢如何?

短期內德國制造業、經濟弱化趨勢可能還未見底,中期可關註歐央行降息節奏以及全球制造業PMI何時回升。根據「軟指標」調查,短期內德國未來制造業生產指數、經濟增速均可能進一步走弱。但從中期來看,隨著全球央行進入降息周期,利率敏感的制造業部門可能會得到刺激。

進一步來看,如果德國制造業生產、經濟繼續走弱趨勢,這一方面可能會導致德國國債利率回落,進而拖累歐元匯率。另一方面,德國是歐洲經濟火車頭,德國經濟的弱化可能刺激歐央行繼續降息。而且若歐洲通脹繼續走弱,歐洲可能將很快面臨通脹低於目標的風險。

報告正文

二、海外大類資產&基本面&重要事件:杜林普支持率再度領先,美債利率延續反彈

(一)大類資產:海外市場震蕩上漲,美債利率延續反彈

發達市場股指多數上漲,新興市場股指漲跌互現。發達市場股指,日經225上漲2.5%,德國DAX、道瓊斯工業指數、納斯達克指數、標普500、澳洲普通股指數、法國CAC40、英國富時100分別上漲1.3%、1.2%、1.1%、1.1%、0.9%和0.5%,僅恒生指數大跌6.5%;新興市場股指,泰國SET指數、胡誌明指數、南韓綜合指數分別上漲1.8%、1.4%、1.1%,開羅CASE30、伊斯坦布爾證交所全國30、巴西IBOVESPA指數、印度SENSEX30、南非富時綜指分別下跌3.0%、2.4%、1.4%、0.4%和0.2%。

美國標普500行業漲跌互現。資訊科技上漲2.5%,工業上漲2.1%,金融上漲1.8%,醫療保健上漲1.5%,公用事業下跌2.6%,通訊服務下跌2.4%,可選消費下跌0.8%;歐元區行業多數上漲,醫療保健上漲2.3%,金融上漲1.8%,科技上漲1.5%,通訊服務上漲1.5%,能源下跌0.9%,材料下跌0.3%。

恒生指數全線下跌,行業方面全線下跌。恒生科技下跌9.4%,恒生中國企業指數下跌6.6%,恒生指數下跌6.5%;行業方面,工業下跌8%,資訊科技下跌7.8%,原材料下跌7.8%,非必需性消費下跌7.1%,金融下跌6.6%,能源下跌5.6%。

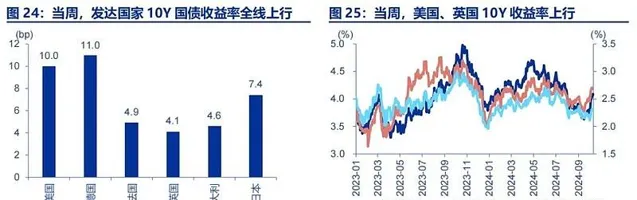

已開發國家10年期國債收益率全線上行。美國10年期國債收益率上行10bp至4.08%,德國10年期國債收益率上行11bp至2.33%,法國10年期國債收益率上行4.9bp至3.04%,英國10年期國債收益率上行4.1bp至4.18%,意大利10年期國債收益率上行4.6bp至3.56%,日本10年期國債收益率上行7.4bp至0.96%。

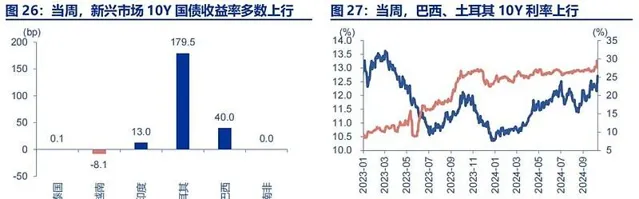

新興市場10年期國債收益率多數上行。泰國上行0.1bp至2.52%,越南下行8.1bp至2.68%,印度上行13bp至6.91%,土耳其上行179.5bp至28.52%,巴西上行40bp至12.71%,南非持平為9.16%。

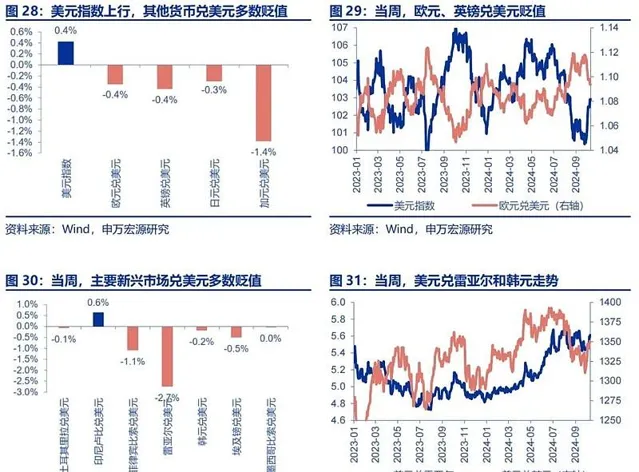

美元指數上行,其他貨幣兌美元多數貶值。美元指數上行0.4%至102.93,歐元兌美元貶值0.4%,英鎊兌美元貶值0.4%,日元兌美元貶值0.3%,加元兌美元貶值1.4%。主要新興市場兌美元多數貶值,印尼盧比兌美元升值0.6%,雷亞爾兌美元貶值2.7%,菲律賓比索兌美元貶值1.1%,埃及鎊兌美元貶值0.5%。

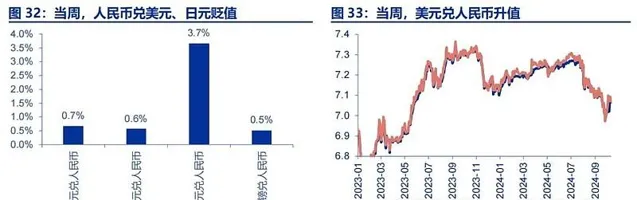

人民幣兌美元、日元貶值。美元兌人民幣升值0.7%,美元兌在岸、離岸人民幣匯率分別為7.07、7.07,日元兌人民幣升值3.7%,歐元兌人民幣升值0.6%。

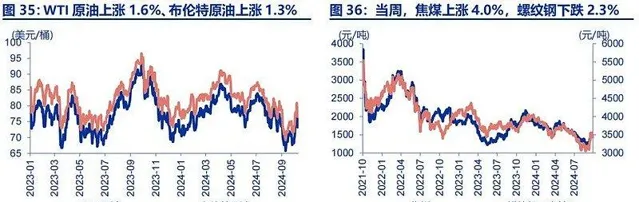

大宗商品漲跌分化,原油上漲,有色、貴金屬、黑色、農產品多數下跌。WTI原油上漲1.6%至75.6美元/桶,布倫特原油上漲1.3%至79.0美元/桶;焦煤下跌4.0%至1484元/噸,玻璃下跌8.2%至1184元/噸,生豬下跌10.5%至15275元/噸。

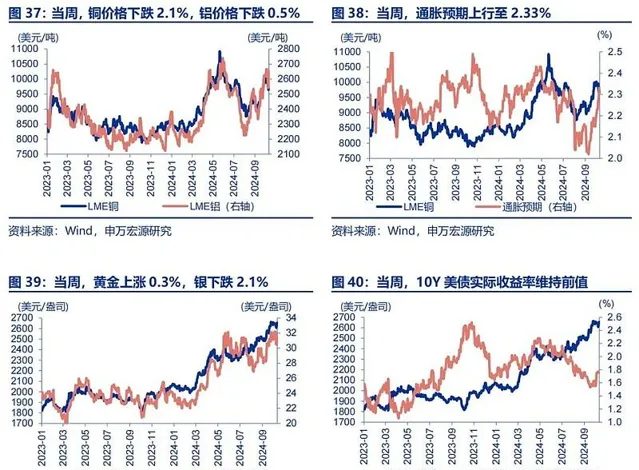

有色多數下跌。LME銅下跌2.1%至9730美元/噸,LME鋁下跌0.5%至2653美元/噸。通脹預期上行至2.33%,COMEX黃金上漲0.3%至2655美元/盎司,COMEX銀下跌2.1%至31.5美元/盎司,10Y美債實際收益率維持前值1.75%。

(二)美國大選:杜林普支持率再度領先

杜林普支持率再度領先。 截至10月10日,RCP集合民調顯示,杜林普支持率47.2%,哈裏斯49%。七個搖擺州當中,杜林普支持率再度領先。杜林普在密芝根、佐治亞、亞利桑那、北卡及賓州五個州領先,哈裏斯民調領先州僅剩威斯康辛及內華達。Predictit勝選概率顯示,杜林普勝選概率再度超越哈裏斯,達到54%,哈裏斯為50%。

(三)流動性:美聯儲官員發言偏中性

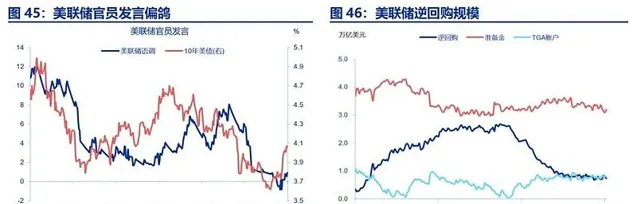

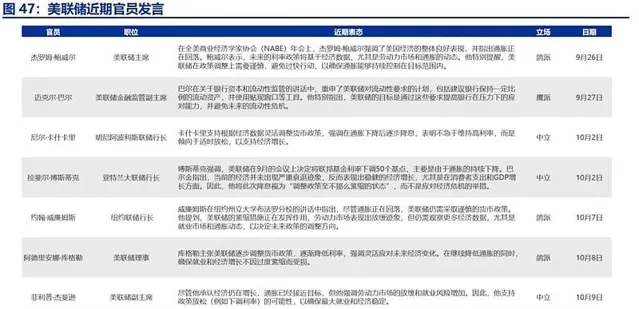

10月9日當周,美聯儲總資產規模維持不變,美聯儲BTFP工具使用量略降。負債端,逆回購規模下降600億美元,準備金規模上升1000億美元,TGA存款下降360億美元至7874億美元。9月底以來,美國經濟數據表現良好,美國9月核心CPI環比超預期,失業率降至4.1%,10年期美債收益率已回升至4.1%。9月底以來,美聯儲官員發言從偏鴿態度逐漸偏向中性態度,截至10月10日,美聯儲官員發言情緒指數升至0.91,整體表態偏中性。

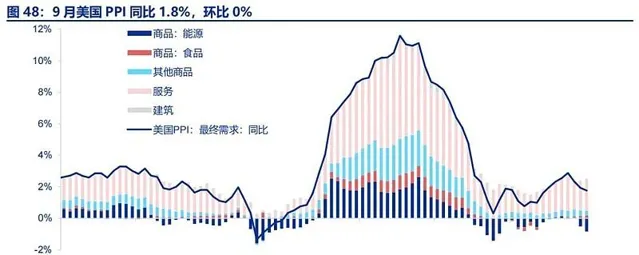

(四)PPI:9月美國PPI同比1.8%

9月美國PPI(最終需求)同比1.8%,環比0%,其中能源項拖累擴大,對應油價回落,同時服務分項貢獻也有所回落。

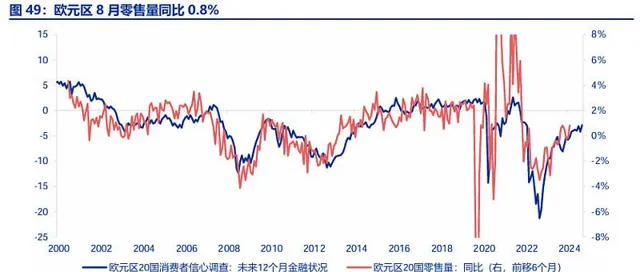

(五)歐洲:8月歐元區零售量同比0.8%

歐元區8月零售量同比0.8%,根據前瞻指標,歐元區居民消費有望繼續恢復。

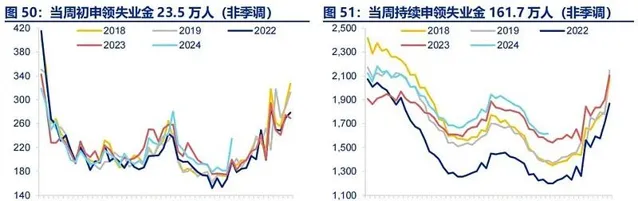

(六)就業:當周初申領失業金人數高於市場預期

截止10月5日,當周初申領失業金人數25.8萬人(季調),高於市場預期,非季調口徑數據高於歷史同期水平,颶風影響已經開始體現。

三、全球宏觀行事曆:關註美國9月零售銷售

風險提示

1、地緣政治沖突升級。 俄烏沖突尚未終結,巴以沖突又起波瀾。地緣政治沖突或加劇原油價格波動,擾亂全球「去通脹」行程和「軟著陸」預期。

2、美國經濟放緩超預期。 關註美國就業、消費走弱風險。

3、美聯儲再次轉「鷹」。 若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

THE END

+報告資訊

內容節選自申萬宏源宏觀研究報告:

【海外高頻跟蹤 | 兩個「變量」:美國總統大選和美聯儲降息】

證券分析師:

趙 偉申萬宏源證券首席經濟學家

陳達飛 首席宏觀分析師

王茂宇 高級宏觀分析師

釋出日期: 2024.10.12