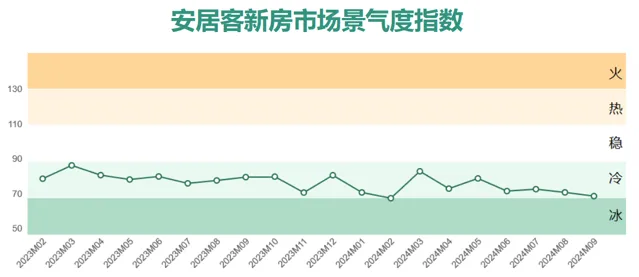

2024年9月,受新房市場熱度下降,成交周期拉長影響,新房市場景氣度小幅回落。

供應端: 「金九」到來,開發商推盤積極性增加,重點65城新開盤專案數量環比增加28%。專案總數量環比小幅減少0.5%,主要是二三線城市在售專案減少。

需求端: 重點 65城新房線上找房熱度環比下降9.6%,同比下降28.2%,線上找房熱度較前兩個月下降振幅小幅擴大,潛在購房需求走弱趨勢較為明顯。 一室和二室的各面積段新房找房熱度所占比例減小。三室和四室潛在需求有向 120-150平方米面積段集中的趨勢,120-150平方米三室戶型和四室戶型熱度占比分別上升3.5和1.4個百分點。

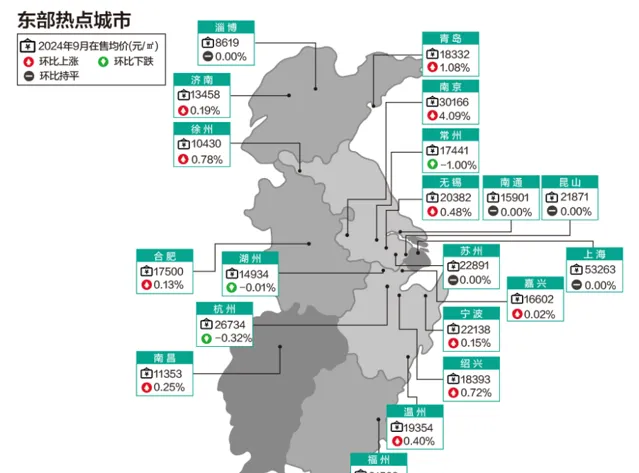

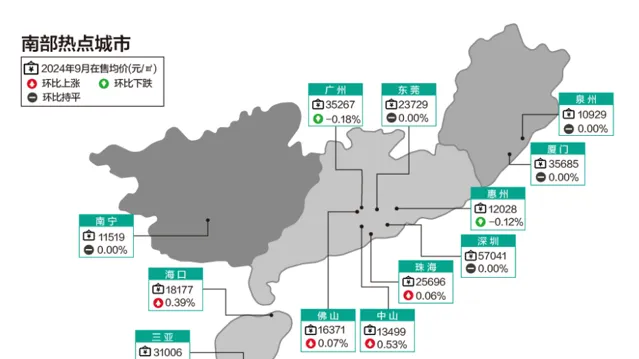

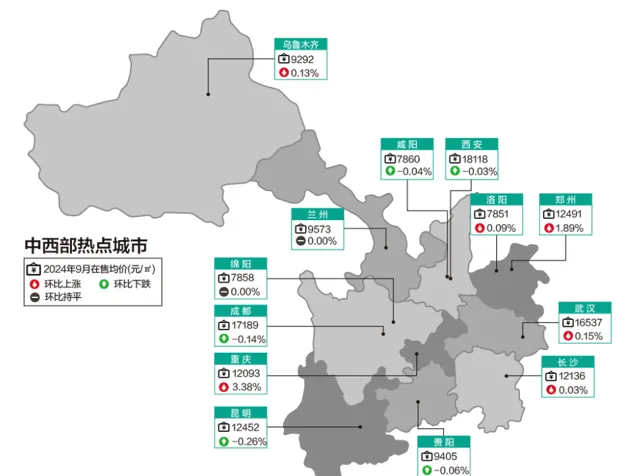

價格端: 重點 60城新房在售均價17756元/㎡,環比微漲0.2%,價格走勢相對穩定。一線城市和三四線城市新房在售均價與上月基本持平, 二線城市新房在售均價環比穩中微升 0.22%,其中南京和重慶新房售價漲幅較大,超過3%。

1、 9月房地產 重點政策

1 .1 中央層面重點政策

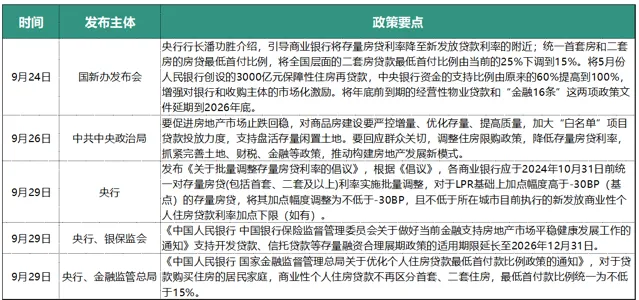

9月下旬,中央層面利好頻頻出台。9月24日,國新辦釋出會推出多項重磅政策,包括降低存量房貸利率,統一首套和二套房房貸最低首付比例、將二套房首付比例下調至15%,提高保障性住房再貸款中央資金支持比例,將「金融16條」延期等。

9月26日,中央政治局會議提出新的定調「促進房地產市場止跌回穩」,指出要「嚴控增量、最佳化存量」,「要回應群眾關切,調整住房限購政策,降低存量房貸利率」,「抓緊完善土地、財稅、金融等政策,推動構建房地產發展新模式」等。

9月29日,央行同時落地四項金融支持房地產政策,包括最佳化個人住房貸款首付比例,統一下調存量房貸利率,並在宣布批次下調存量房貸利率的同時,央行公告稱將對房貸利率定價機制進行最佳化調整,主要包括兩項內容:一是允許變更房貸利率在LPR基礎上的加點振幅;二是取消房貸利率重定價周期最短為一年的限制。

本次中央政治局會議以及各項金融信貸政策的出台釋放了更加積極的訊號,房地產的重要性也更加凸顯,對於房地產市場將產生積極的影響,有助於穩定居民的預期。預計隨著年內各項房地產政策的細化落地,或將顯著修復市場,加快房地產市場築底回穩。

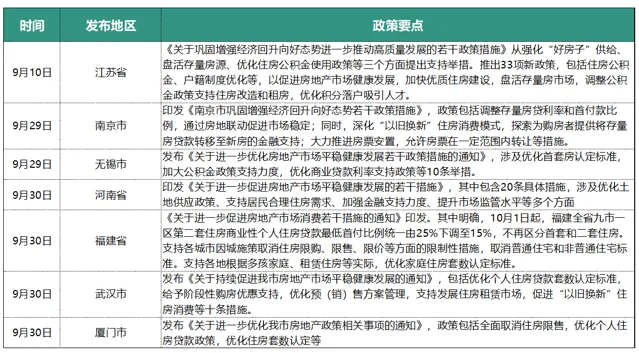

1.2 省市地方重點政策

9月末,緊隨中央政治局會議的指示,一線城市相繼調整住房限購政策。廣州宣布自9月30日起,本市戶籍、非戶籍居民家庭和單身人士在全市範圍內購買住房的,不再稽核購房資格,不再限制購房套數,成為4個一線城市中首個全面取消限購的城市。北京、上海和深圳新政均涉及限購、降首付、稅費減免等多個方面,其中深圳放開力度更大,預計這一系列的舉措將對提振市場信心和最終交易產生積極作用。

其他各省市地方也以落實中央層面政策為主,出台多種政策,覆蓋降存量房貸利率、降低首付比例、最佳化公積金使用、取消限制性政策、促進 「以舊換新」等多個方面。

比如福建省【關於進一步促進房地產市場消費若幹措施的通知】中明確, 10月1日起,福建全省九市一區第二套住房商業性個人住房貸款最低首付比例統一由25%下調至15%,不再區分首套和二套住房;落實降低存量房貸利率政策;支持各城市因城施策取消住房限購、限售、限價等方面的限制性措施;支持各地根據多孩家庭、租賃住房等實際,最佳化家庭住房套數認定標準;支持有條件的城市發放購房補貼等。

2、 9月品牌房企熱度排行

根據 58安居客全國重點65城新房專案線上找房數據統計,9月份,全國品牌房企保利集團旗下樓盤在總存取熱度中繼續位列第一,品牌熱度前八位與8月基本一致。越秀地產較上月提升一位,碧桂園熱度下降,掉出前十,中建地產本月進入前十位。保利集團在一線城市的新房找房熱度仍然最高,萬科集團從上月的第四位升至第二位,中海地產和中建地產分別上升一位至第四和第五位,大華集團本月進入第十位。

中建地產旗下專案總熱度上升至北京第一位,其中北京宸園、中建璞園 PARK、壹品興創·禦璟星城·元啟等專案熱度漲幅較大。中海地產專案熱度上升兩位至第三位,保利集團熱度進入前十位,位列第六。保利集團旗下上海的樓盤熱度繼續位列首位,大華集團從上月的五位上升至第二位,大華星樾、大華星曜、大華·梧桐樾等專案熱度較高。建發集團樓盤熱度從第八位上升至第四位,中建地產和華發股份旗下9月樓盤熱度進入前十位。廣州樓盤整體熱度前三位仍是越秀地產、保利集團和萬科集團,星河控股、中建地產和廣州城投新進前十位,分別為6、8、9位。深圳的京基集團、華潤置地、中海地產和招商蛇口樓盤總熱度仍居前四位,深鐵集團從第10位升至第5位,深業集團和滿京華集團進入前十。

* 數據來源: 58安居客研究院 , 熱度表示該房企品牌旗下樓盤詳情頁的存取次數加總

3、 9月新房市場 走勢

3 .1 新房專案供應走勢

3 . 1. 1 新開盤專案量走勢

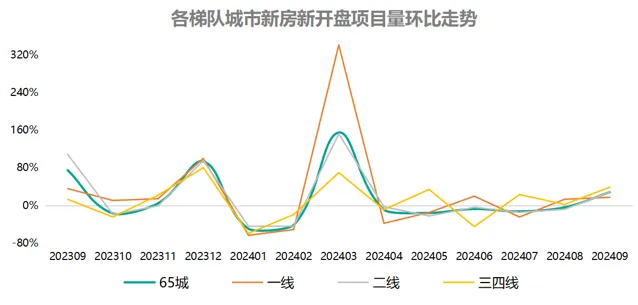

隨著傳統房地產市場旺季 「金九」的到來,開發商推盤積極性增加,2024年9月,重點65城新開盤專案數量環比增加28%。

一線城市開盤新房專案數量增長 17%。其中北京、廣州和深圳開盤專案量環比相對保持穩定,上海開盤專案數量增加較多,翠湖天地六和、中海領邸、浦發唐城等熱點專案均在本月開盤。

二線城市專案開盤量環比增長 28%,成都、重慶、杭州、武漢、西安等多個核心城市開盤量大幅上漲,對於成都、重慶、杭州等短期市場熱度較高的城市,開發商推盤的積極性也相對較高;南京、天津、鄭州等城市開盤量回落。

三四線城市開盤量環比增加 39%,由於前期整體新增開盤專案數量較小,9月開盤量漲幅較為顯著,惠州、中山、嘉興、紹興、常州等城市新增開盤專案。

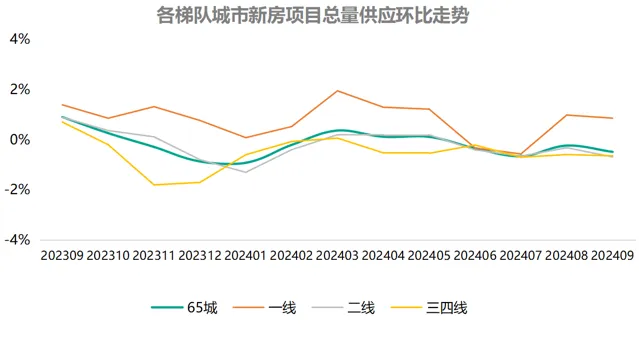

3.1.2 新房專案總量

2024年9月,重點65城新房專案總數量環比小幅減少0.5%,主要是待售專案減少,顯示開發商專案儲備量略有下降。

一線城市專案總量小幅增長約 1%,待售專案和在售專案同時增長,開發商在一線城市補充專案和推盤的積極性相對較高,受開盤專案增加影響,在售專案漲幅較大。

二線城市專案總量小幅減少 0.7%,待售專案增加約3%,說明此類城市開發商拿地和儲備專案意願仍然較高。而在售專案減少約1%,主要受蘇州、武漢、長沙等部份城市9月成交去化出現一定程度的回升影響。

三四線城市專案總量減少約 0.6%,待售專案量保持穩定,在售專案約減少0.7%,主要嘉興、佛山等少部份城市成交量回升影響。

3.2 新房找房熱度走勢

3 .2.1 重點 65城新房找房熱度走勢

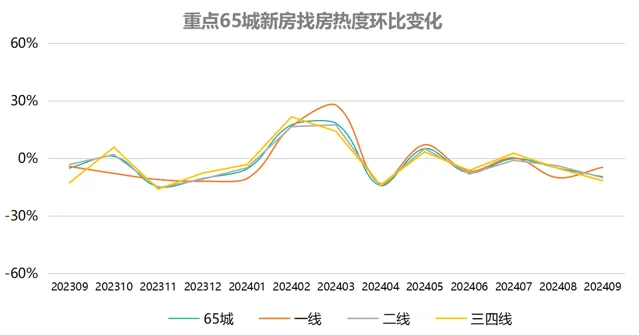

2024年9月,重點65城新房線上找房熱度環比下降9.6%,同比下降28.2%,線上找房熱度較前兩個月下降振幅繼續擴大,潛在需求走弱趨勢較為明顯。

一線城市新房市場線上找房熱度環比下降 4.7%,二線城市新房熱度回落約10.1%,三四線城市熱度環比下降約11.7%。盡管9月供應量增加,但需求熱度未出現回暖,傳統金九季節的到來尚未給市場帶來起色。

預計隨著 924國新辦釋出會推出的降準、降息、降存量房貸利率、降二套首付比例、提高再貸款中央資金支持比例、續期「金融16條」等政策在各省市逐漸落地,以及政治局會議定調促進房地產市場止跌回穩,一線城市也出台不同程度的利好政策,10月新房市場有望逐步回溫。

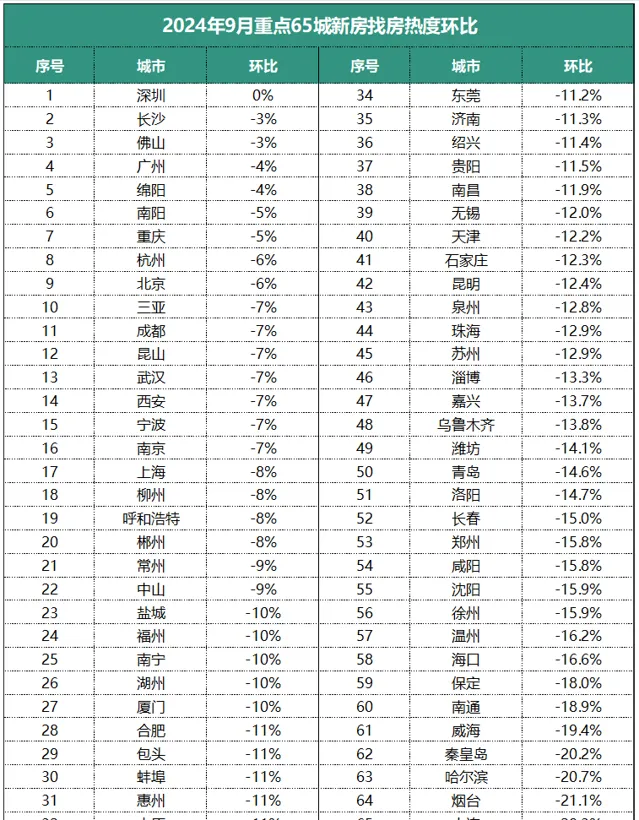

重點 65城中,除了深圳新房線上找房熱度環比上月保持穩定之外,其他64個城市新房熱度均出現不同程度的下降。而三個一線城市廣州、北京和上海新房熱度環比分別下降4%、6%和8%。秦皇島、哈爾濱、煙台和大連熱度降幅超過20%。受價格下行影響,預期不明朗,居民觀望情緒持續擡頭。

* 數據來源: 58安居客研究院

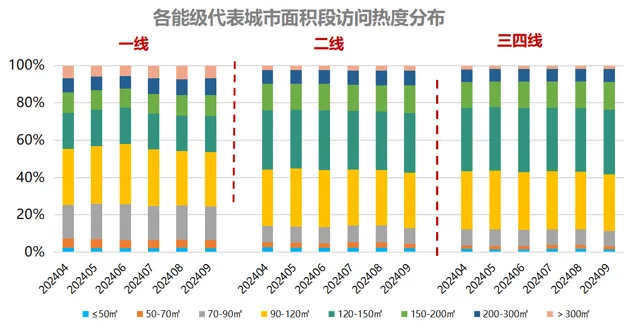

3.2.2 新房分戶型找房熱度占比

與 2024年8月相比,9月重點65城一室和二室的各面積段新房找房熱度所占比例小幅減小。三室和四室新房找房熱度占比有向120-150平方米面積段集中的趨勢,120-150平方米三室戶型和四室戶型熱度占比分別上升3.5和1.4個百分點。90平方米以下的三室戶型熱度占比下降1.1個百分點,150平方米以上各面積段四室戶型占比合計下降約1.8個百分點。受政策利好影響,主流改善需求當下較為活躍。

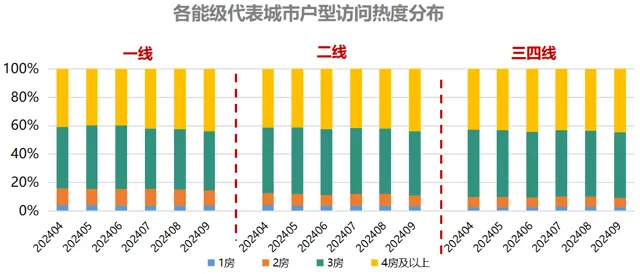

延續前兩個月的趨勢,各梯隊城市中, 4房及以上戶型新房線上找房熱度占比繼續上升,並且增幅擴大。一線城市4房及以上新房戶型找房熱度占比環比繼續上升1.3個百分點,二線城市這一比例提升超過2個百分點,三四線城市也上升1.1個百分點。

各梯隊城市一房和二房戶型的新房找房熱度占比下降,二房戶型找房熱度的占比在各類別戶型新房中降幅較大。一線城市和二線城市三房戶型的新房找房熱度占比也下降,但三四線城市這一戶型的新房熱度的占比小比例上升,這主要是由於三四線城市與一二線城市相比,同類住房戶型的面積段偏大。

從不同面積段新房的找房熱度分布來看, 9月份,一線城市120-150平方米、150-200平方米以及200-300平方米面積段的新房熱度占比分別提升0.1、0.2和0.4個百分點,120平方米以下的各面積段新房和300平方米以上新房熱度占比均下降。

二線城市 120平方米以下的各面積段新房熱度占比出現小幅下降,120-150平方米、150-200平方米、200-300平方米面積段新房熱度占比小幅上升,300平方米以上面積段熱度占比基本保持穩定。三四線城市各面積段新房熱度占比變化趨勢與二線城市表現相似,不同的是二線城市中120-150平方米新房熱度占比上升比例最大,三四線城市150-200平方米面積段的新房熱度占比上升最大。

3.3 新房在售均價走勢

3 .3 .1 重點 6 0 城新房在售均價走勢

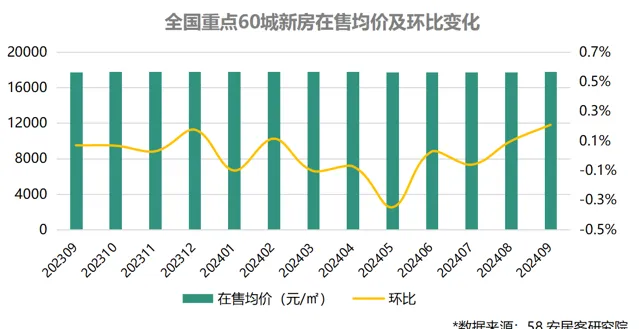

2024年9月,重點60城新房在售均價17756元/㎡,環比微漲0.2%,漲幅較上月略有增大,整體價格走勢相對穩定。60城中有23個城市新房售價上漲,24個城市售價保持不變,13個城市售價下跌。南京新房在售均價環比上漲4.1%,在60個城市中居於首位,常州新房售價下跌振幅最大,為1%。

3 .3 .2 各梯隊城市新房在售均價走勢

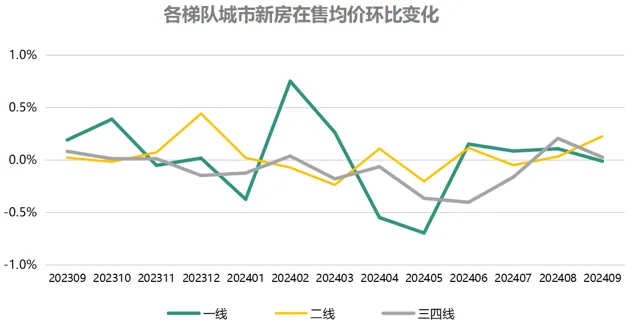

9月,一線城市和三四線城市新房在售均價與上月基本持平。一線城市中,北京、上海和深圳新房售價環比保持不變,僅廣州新房售價小幅下跌0.2%,受開發商優惠促銷影響,盡管利好政策層層加碼,但價格並未顯著上漲。 二線城市新房在售均價環比穩中微升 0.22%,其中南京和重慶新房售價漲幅較大,新房售價下跌城市較少,且各城市均價跌幅較小。三線城市新房售價環比上漲0.02%,其中各城市價格環比變動不超過1%,波動較小,整體走勢穩定。

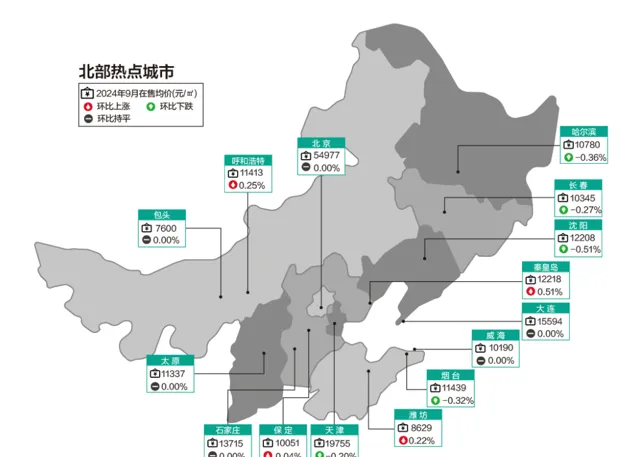

3.3 .3 9 月 重點 60城新房在售均價 環比 地圖

* 數據來源: 58安居客研究院,新房價格為安居客線上新房在售專案報價的月度平均值。

3 .3 .4 9月 重點 60城新房在售均價環比漲幅排行榜

* 數據來源: 58安居客研究院