文|凱風

城市競爭,不進則退。

01

30強城市爭奪戰,誰在領跑?

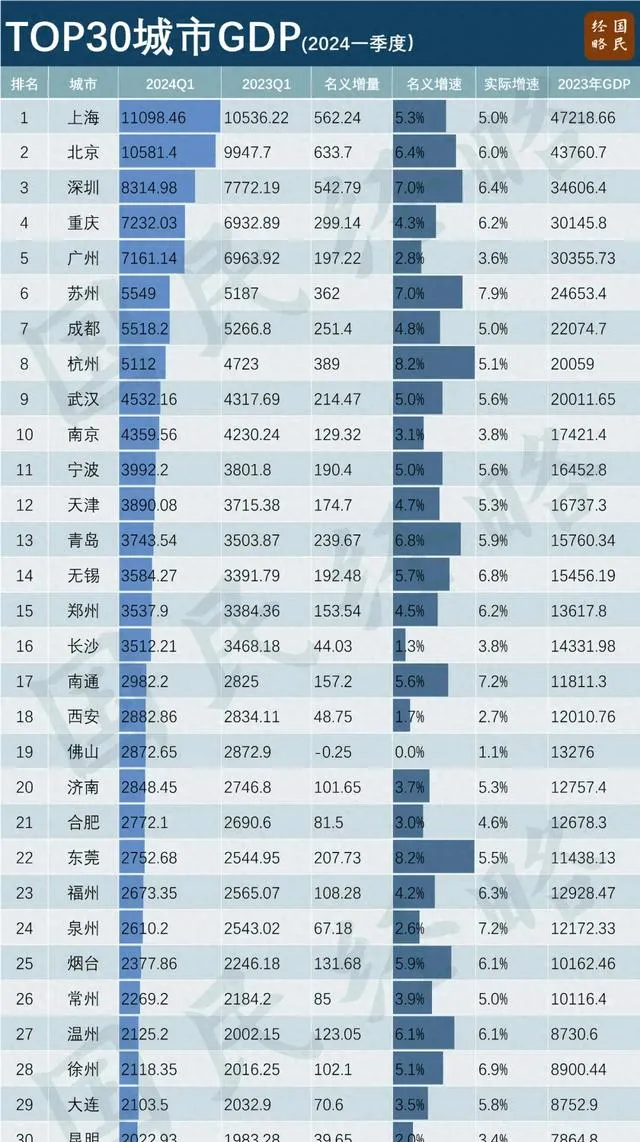

在剛剛過去的一季度,全國30強城市基本保持穩定,仍是萬億城市和準萬億城市的主場。

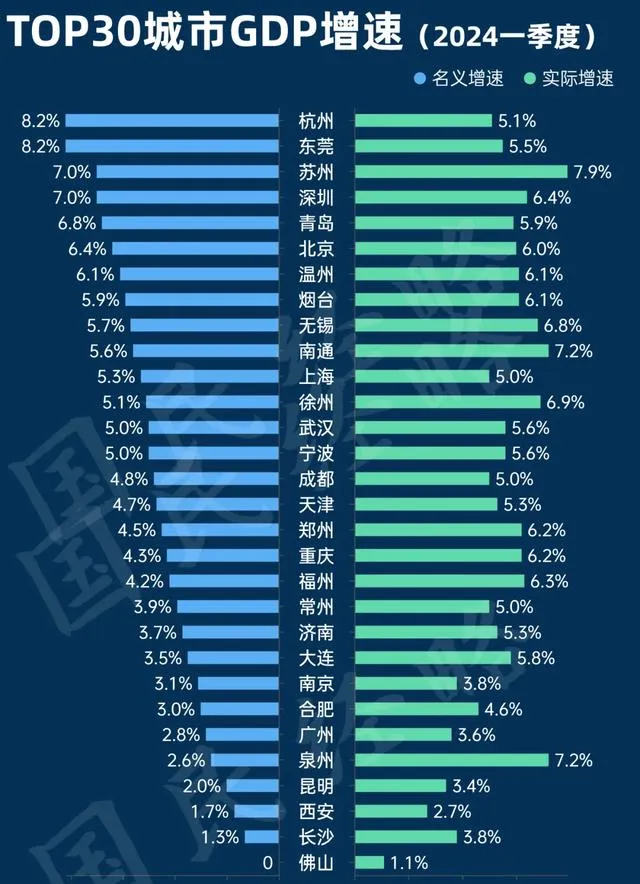

四大一線城市中, 深圳以6.4%的實際增速繼續領跑 ,無論工業、投資還是外貿,都實作兩位數的增速。

在主要城市中, 蘇州 以7.9%的實際增速,位列第一;而 杭州、東莞 則以8.2%的名義增速雙雙領跑。

省域GDP解讀:【最新GDP,誰在狂飆,誰掉隊了】

與去年一樣, TOP10城市的守門員仍是南京 ,而TOP20的守門員仍是濟南,TOP30守門員還是昆明。

不同的是,十強城市中,重慶一季度GDP反超廣州,再次給 GDP第四城之爭 帶來新的變數。

去年,廣州與重慶聯袂躋身3萬億GDP俱樂部,廣州以200多億的領先優勢超過重慶,守住了第四城之位。

與GDP第四城之爭相比, 第10城之爭 更加如火如荼。

作為TOP10「守門員」,南京與杭州、武漢的差距有所拉大,而對追趕者的領先優勢不斷收窄。

最具「威脅」的,不是曾經的第10城天津,而是 寧波 。

從去年全年數據來看,寧波與南京的差距,從五年前的2000億以上縮小到1000億以內,今年或將繼續收窄。

當然,寧波趕上南京的前提,是先行超過天津。

去年全年,兩城差距不到300億元,而今年一季度,寧波領先了近100億元。

需要說明的是,由於產業結構、出口結構不同,不同城市季度經濟占比存在明顯差別,多數沿海城市都是下半年發力。

同時,由於地緣變局、國際經貿局勢仍在演化, 開局不代表全域 ,一季度走勢也無法衡量全年。

城市經濟攻防戰,才剛剛開始。

02

萬億城市爭奪戰,誰進誰退?

與10強城市相比,萬億城市競奪戰更為激烈,由於彼此領先優勢不大,經濟位次經常劇烈波動。

第一大變化,鄭州趕超長沙,給中部城市帶來新的變數。

雖然河南經濟遭遇擠水分之困,即使手機出口遭遇負增長,但鄭州仍在逆勢上行。

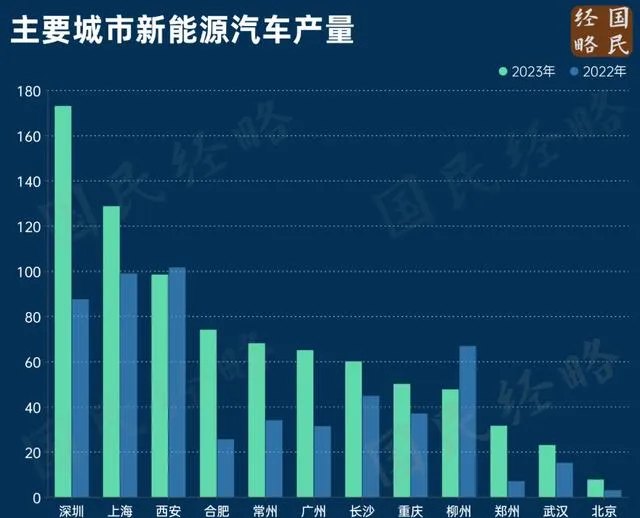

鄭州之所以如此強勁,主要得益於工業的貢獻,尤其是新能源汽車產業的橫空出世。

去年年底,隨著比亞迪汽車工廠投產,鄭州汽車制造業一躍而起。

一季度,鄭州汽車及裝備制造業增加值同比大增44.8%,有力穩住了經濟大盤。

第二大變化,南通、西安趕超佛山,佛山GDP增速罕見墊底。

要知道,佛山去年經濟增速一度領跑同能階城市,更成為中國 第4個工業總產值突破3萬億 的城市,一度風光無兩。

今年佛山經濟之所以增長乏力,按當地統計部門的說法:

「工業經濟在過去兩年高基數的基礎上,疊加房地產下行影響,今年穩增長壓力加大」。

沒錯,「有家就有佛山造」,佛山擁有智能家電、泛家居兩個萬億級產業集群,與房地產的關聯高過一般產業。

不過,隨著重要會議提出 樓市「化庫存」 ,北京歷史首次放開限購,住建部要求部份城市暫停賣地,地產有望觸底反彈,給佛山帶來新的可能。

第三大變化是,東莞反超福州,一改去年增速墊底的局面。

早在去年華為新手機釋出之際,我就說過東莞「這座萬億城市,要翻身了」。

電子資訊工業是東莞第一大支柱產業,而手機制造業又是其中最大的主力。

全球6大手機廠商,3個總部位於東莞,除了OPPO和vivo,還有華為。

沒錯,華為總部位於深圳,但以手機為主的終端制造總部卻位於東莞。

得益於華為手機殺出重圍,加上全球消費電子產業開始復蘇,東莞手機產值扭轉了連續三年下行的態勢。

今年一季度,東莞電子資訊制造業增加值同比增長22.4%,成為經濟最大支撐。

03

深圳、蘇州、杭州為何這麽猛?

作為TOP30城市的佼佼者,深圳領跑一線城市,蘇州實際增速第一,杭州名義增速第一。

深圳,得益於工業、投資和外貿的集體狂飆,三駕馬車可謂動力全開。

今年一季度,深圳GDP達8314.98億,同比增長6.4%。其中規上工業大增11.5%,工業投資大增80%,外貿進出口增長28.8%。

與往年新能源汽車帶來的強勁托底不同的是,今年深圳工業增長的主力,變成了醫藥制造業、電子資訊制造業,而後者正是深圳最大的支柱產業。

而在外貿方面,深圳一季度進出口首破萬億大關,創下歷史新高。以手機、電腦、家用電器為代表的機電產品,堪稱主力中的主力。

蘇州,不無去年的低基數效應,但工業強勢反彈也是不容忽視的助推因素。

去年一季度,蘇州GDP僅增長1.9%,不僅增速在TOP10城市中墊底,而且季度GDP被成都趕超,一度引發蘇州衰落的擔憂。

今年以來,蘇州強勢回歸。

一季度規上工業同比增長11%,其中電子資訊、汽車制造兩大行業產值實作兩位數增長,同比增長10%和15.8%,成為最大貢獻者。

杭州名義增速遠超實際增速,或與去年終核GDP調增有關。

眾所周知,去年至今,各地GDP名義增速普遍跑輸實際增速,原因是PPI/CPI等價格指數走低,導致通脹平減指數轉負。

但也有個別城市,名義增速仍舊大幅跑贏實際增速,原因無非是兩點:要麽是物價水平仍在走高,要麽是統計因素調整所致。

事實上,杭州無論是PPI還是CPI都未大增,答案只剩下統計因素一項。

中國GDP分為初核與終核,年初釋出初步統計數據,年末釋出最終核查數據,每隔5年還會進行一輪經濟普查, 今年恰是第五次經濟普查之年。

最終普查數據將會於3季度塵埃落定,杭州GDP會否大幅調增,我們拭目以待。

04

工業強市,為何集體爆發?

從城市經濟來看, 工業強市的集體反彈 ,堪稱今年一季度最為突出的經濟現象。

GDP增速居前的深圳、蘇州、東莞、青島、泉州、鄭州等地,無不得益於工業高增長帶來的貢獻。

眾所周知, 制造業與外貿息息相關 ,外貿的超預期增長,帶動了工業的強勁反彈。

從全球來看,美國等經濟體開啟補庫存之路,外貿需求不斷回升,出口超預期轉好,其中機電產品和勞動力密集型產品表現最為突出。

換言之,以機械、電子、紡織服裝為主的外貿城市,制造業表現都相當不錯。

深圳就是如此。一季度進出口首破1萬億元大關,同比增速達28.8%,占廣東省同期外貿總值的半壁江山。

其中,深圳出口機電產品4389.9億元,同比增長14.4%;勞動密集型產品861.6億元,同比增長61.7%。

雖然工業整體修復,但不是每個城市都在上行,新一輪產業革命帶來的影響,正在逐步體現。

這其中最突出的, 當屬新能源汽車對傳統燃油車的替代效應, 正在攪動各地的工業格局。

傳統汽車工業城市深受影響,而一眾新興汽車大市則從中受益,合肥、鄭州、常州等地,都是後來居上的典型。

然而,這場產業革命的競爭尚未到達終局,誰能笑到最後,仍舊懸而未決。

目前,新能源汽車產業淘汰賽正在打響,上百家造車新勢力,最終能活下來的可能只有幾家。

同理,最終能借助新能源汽車再造新支柱產業的城市,最終的贏家,可能只有幾個。

05

省會城市,怎麽了?

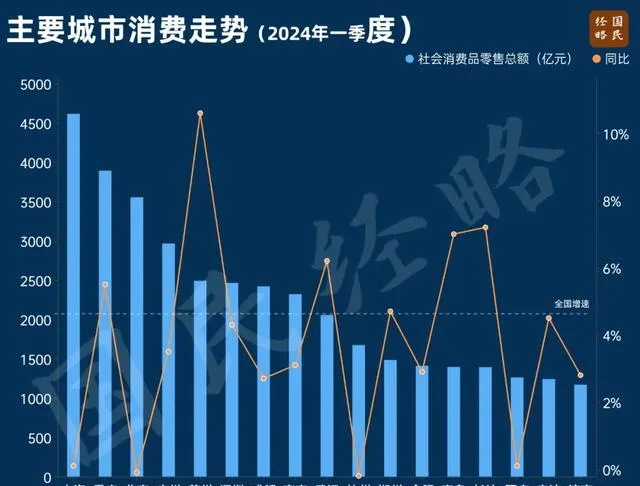

與工業強市集體飆升相比,多數省會城市表現卻不及預期,而最大的拖累在於消費和第三產業。

據不完全統計,全國 至少一半省會/首府,一季度GDP增速未能跑贏大盤(5.3%)。

省會,往往是一省教科文衛等資源的匯聚地,也是全省經濟、人口首位度最高的城市,多數都以第三產業為主。

然而,一季度,包括省會在內的多個超大特大城市,消費增速跑輸全國(4.7%)。

就連北京、上海、廣州、深圳、成都等萬億消費城市,也不例外。

更為罕見的是, 杭州社會消費品零售總額,甚至出現負增長, 其中最大的拖累是汽車消費,同比下降17.6%。

當然,「社消」這一數據存在局限性,只統計了實物商品消費+餐飲消費,而地位越來越重要的服務消費不在其列。

但社消的走勢,也足以說明很多問題。

去年是後疫情時代的開啟之年,接觸性服務業全面復蘇,消費觸底反彈,帶動第三產業集體狂飆。

如今,沒了後疫情時代的復蘇效應,今年各地服務業開始回歸常態,而服務業對內需的依賴程度較高。

然而,提振內需並非短期就能立竿見影,它離不開刺激政策,但更重要的還是經濟增長、收入增長預期。

無論如何, 提振內需,越來越重要了。

任何制造產品,最終都需要透過消費完成正向迴圈,這就離不開內需、外貿的齊頭並進。

外貿一季度雖然高增,但長遠預期並不穩定,地緣格局、國際經濟形勢的影響無處不在。

做大內需,仍是當務之急。