【投資者網】吳微

中國成為全球最大汽車出口國,是2023年讓國人長面子的事。據中國汽車工業協會統計,2023年中國汽車整車出口491萬輛,同比增長57.9%。其中,新能源汽車出口120.3萬輛,同比增長77.6%。以新能源汽車為引擎,中國汽車出口首次超過日本躍居世界首位。

與國內汽車銷量、出口量持續走高不匹配的是,受前期預期過於樂觀影響,此前新能源產業鏈上的企業普遍存在估值過高的情況,雖然2023年部份企業的收入與盈利依舊保持了高增長,但這些公司的股價表現卻並不理想。

2023年鋰電池領域的王者寧德時代(300750.SZ)全年公司的股價就出現了25%左右的下跌,公司的市值也已跌破萬億元。整車廠商比亞迪(002594.SZ),雖然公司的收入與凈利潤均保持了此前的高增長,但受問界、小米汽車等競爭對手強勢入局的影響,2023年比亞迪的股價出現了回呼。

相較於已上市的公司,受碳酸鋰、氫氧化鋰等鋰電池原材料價格下跌及行業估值整體回呼影響,擬上市的新能源企業則更加迷茫。此前備受一級市場追捧的蜂巢能源科技股份有限公司(下稱「蜂巢能源」),在送出招股書一年多後悄然撤回了資料。

市場預期下降,碳酸鋰、氫氧化鋰價格持續走低,新的市場環境下,2023年新能源產業鏈上的企業過得怎麽樣呢?

行業分化的整車廠

整體上,2023年整車廠的日子並不好過。但國產汽車行業在新能源方面有著先發與規模優勢,因此比亞迪等新能源汽車在國際上得到了認可,巨大海外市場推動下,中國一舉超越了日本,成為全球第一大汽車出口國。

巨大出口需求推動下,多數成熟的車企還能保持收入和利潤的穩定增長。如備受市場及消費者追捧的比亞迪,2023年上半年實作境外收入644.1億元,較2022年同期的 333.億元相比增長了92.96%;2023年前三季度公司的收入較2022年同期相比也有57.75%的增長。

得益於碳酸鋰、氫氧化鋰等鋰電池原材料價格的回呼,此前下遊企業為鋰礦公司打工的行業格局被打破,整車企業的利潤空間有所提升。據比亞迪披露,2023年全年公司實作凈利潤290億元-310億元之間,同比增長74.46%-86.49%。無獨有偶,造車新勢力中的理想汽車(02015.HK),2023年上半年在公司收入同比增長159.31%的情況下,凈利潤出現了612.51%的增長。

當然,隨著行業競爭的加劇,並非所以的整車廠都能吃到新能源市場增長的紅利。2023年合資車企廣汽集團(601238.SH)、上汽集團(600104)SH)等受燃油車銷量不佳影響,公司的凈利潤出現了不同程度的下滑。

受華為、小米等科技公司強勢入局新能源汽車行業沖擊,競爭日益激烈的新能源市場中,智能技術或車型定位上特色不明顯的蔚來(09866.HK)、小鵬汽車(09868.HK)等造車新勢力,2023年來公司的收入與利潤較此前相比均出現了不同程度的下滑。高合汽車、威馬汽車等未能順利上市獲得新融資的車企,2023年更是出現了生存危機。

雖然2023年國內新能源汽車銷量依舊保持了高增長,但隨著補貼的逐步結束及華為、小米等科技公司強勢入局,市場的競爭越來越激烈。長安汽車總裁王俊在接受【經濟日報】采訪時預測,隨著市場競爭強度的增加,新能源汽車行業集中度會快速提升,未來在剩下的126個品牌中,TOP10車企會占85%以上的份額,剩下的116個品牌分享剩下的15%份額,大部份車企會關停並轉,汽車行業正在迎來大洗牌。

增收難增利的電池廠

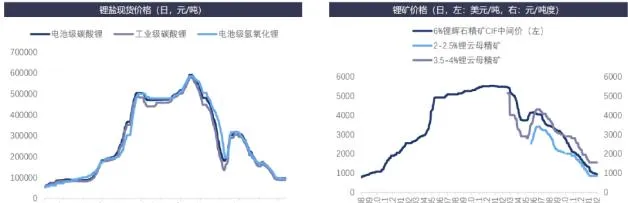

2023年碳酸鋰、氫氧化鋰等鋰電池原材料價格大幅回呼,對新能源產業鏈產生了深遠的影響。受終端增長預期減弱及供需平衡被打破影響,碳酸鋰、氫氧化鋰等鋰鹽價格已從最高的60萬元/噸的高值回呼至目前的10萬元/噸附近,跌幅超過80%。

據了解,此前鋰鹽價格快速上漲時,正極材料、電解液等新能源產業鏈中的企業為了控制公司的成本普遍與鋰礦企業簽署了保價協定,以約定的價格從鋰礦企業處購買原材料;此情況下,隨著鋰鹽價格的下跌,鋰電池終端售價有所下降,鋰電池及上遊企業需要消化鋰鹽價格倒掛所產生的成本。

如行業龍頭寧德時代,2023年公司的收入依舊保持了增長,但其凈利潤增速較此前相比卻有了明顯的放緩。據寧德時代披露,2023年公司的凈利潤為425億元-450億元,同比增長了38.31%-48.07%,而2021年、2023年寧德時代的凈利潤分別同比增長了185.34%和92.89%。

除了要消化鋰鹽價格倒掛所產生的成本外,此前動力電池企業新建的產能在這幾年陸續投產,行業競爭因此加劇。與2022年同期相比,2023年前三季度寧德時代、國軒高科(002074.SZ)等動力電池企業的收入增速均有不同程度的下滑;在2022年前三季度收入同比增長186.72%的情況下,2023年前三季度寧德時代的收入同比僅增長了40.1%。

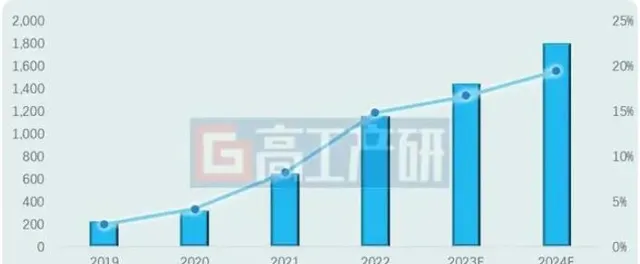

為了消化新建的產能,中小鋰電池企業開始布局儲能領域,但隨著鈉離子電池的入局,目前儲能領域的業務也不好做。據高工產業研究院預測,2024年,中國新型儲能市場整體將供大於求,系統整合較電芯環節競爭更為殘酷,50%以上的儲能系統企業(含大儲系統、工商儲系統、戶儲系統等企業)將被淘汰出局,前十名儲能系統整合商將瓜分八成以上市場份額。

被壓榨的材料廠

相較於行業集中度較高的電池廠以及早已透過並購獲得大量優質礦源的鋰礦廠,正極材料、電解液乃至於負極材料,這些企業在產業鏈中的議價能力較弱;尤其是其中的正極材料企業,因與鋰礦企業的保價訂單影響,正極材料企業受鋰鹽價格倒掛的影響最大。

如德方納米(300769.SZ)在2023年前三季度公司收入同比僅下降0.76%的情況下,受鋰鹽價格倒掛所產生的存貨減值計提影響,2023年前三季度德方納米出現了9.96億元的虧損,凈利潤同比下降了154.5%;據德方納米披露,2023年公司的虧損將在14億元-16.5億元之間,較2022年盈利23.8億元相比下降了158.82%-169.32%。

同樣需要使用到鋰鹽的電解液企業天賜材料(002709.SZ)、多氟多(002407.SZ)等,2023年來公司的凈利潤也出現了不同程度的下降。

動力電池企業為了保障公司的利潤,也對負極材料企業的利潤空間進行了壓縮。璞泰來(603659.SH)2022年公司50%左右的收入由負極材料提供,而與2022年公司35.66%的綜合毛利率相比,2023年前三季度璞泰來的綜合毛利率已下降至31.85%。受毛利率下降影響,在2023年上半年公司收入同比增長2.4%的情況下,璞泰來的凈利潤卻出現了28.35%下滑。

上下遊企業較為強勢、新玩家陸續入局,雖然鋰鹽價格倒掛的風險已在2023年得到釋放,但在碳酸鋰、氫氧化鋰等鋰鹽價格企穩之前,正極材料、電解液、負極材料等鋰電池上遊材料廠的經營壓力或會繼續存在。

風光不再的鋰礦廠

碳酸鋰、氫氧化鋰等鋰鹽價格下跌,受到影響最大的行業無疑是鋰礦企業。2023年前三季度,天齊鋰業(002466.SZ)、贛鋒鋰業(002460.SZ)、鹽湖股份(000792.SZ)等鋰礦行業的頭部企業,其凈利潤均出現了50%左右的下跌。

2023年前三季度,天齊鋰業、贛鋒鋰業、鹽湖股份等鋰礦企業中,除了天齊鋰業的收入有35.52%的增長外,贛鋒鋰業、鹽湖股份的收入分別較2022年同期下降了6.99%和32.93%。據天齊鋰業、贛鋒鋰業披露,2023年天齊鋰業、贛鋒鋰業的凈利潤將分別出現62.90%-72.56%和79.52%–69.76%的下跌。

需要指出的是,下遊正極材料及電解液企業普遍會與鋰礦公司簽署大量采購協定,協定中會約定采購價格,因此鋰礦企業的碳酸鋰、氫氧化鋰等鋰鹽的出廠價相較於市場價存在一定的滯後性。為了獲得優質鋰礦資源,此前天齊鋰業、贛鋒鋰業都進行了大量的並購,受此影響,這些公司的財務成本普遍較高。

中泰期貨分析師王竣冬認為,當前年關將至,碳酸鋰處於產業淡季時期,持續疲弱的需求壓制了期貨價格反彈空間。目前碳酸鋰供應端在季節性因素影響下小幅走弱,需求端來看下遊消費續弱且短期難有改善,短期碳酸鋰將維持供需雙弱的局面。

隨著鋰鹽價格的持續低迷,鋰礦企業吃掉新能源產業鏈中絕大部份利潤的情況已難重現;天齊鋰業、贛鋒鋰的股價較峰值時相比也普遍出現了70%左右的下跌。面對並購帶來的財務成本,2024年,如何降本增效,或是鋰礦企業需要克服的主要難關。

風雨飄搖的IPO公司

相較於已上市的企業,還未上市的新能源公司,2023年他們所面臨的挑戰更大。據了解,受此前新能源行業火爆影響,很多新能源公司在前幾年進行了融資,以擴充產能,搶占市場。

自2018年6月上市以來,包括正選在內,寧德時代就已透過發行股份進行了三次募資,合計募集資金超698億元;天齊鋰業、贛鋒鋰業、德方納米等產業鏈上的公司也分別透過港交所上市或非公開發行等方式募集資金。

在寧德時代、天齊鋰業、德方納米等企業募資擴充產能時,一級市場上估值相對較低的新能源企業更受投資機構的青睞。如蜂巢能源,2021年12月公司進行最後一輪融資時,企業的投後估值已高達461億元,而以發行25%的股份募集150億元的資金計算,蜂巢能源發行時公司的市值將在600億元左右。

但受鋰鹽價格下跌造成產業鏈利潤重新分配影響,蜂巢能源科創板上市的過程並不順利。據蜂巢能源披露,2022年公司實作收入99.7億元,但卻出現了22.55億元的虧損,較2021年的11.54億元虧損相比有明顯的擴大。

除了持續虧損外,估值倒掛的問題或已困擾蜂巢能源,2022年收入為3286億元的寧德時代,目前公司的市值在7000億元附近,市銷率為2.13倍;以蜂巢能源2022年收入及最後一輪融資估值計算,公司的市銷率將為4.6倍。據Choice統計,申萬鋰電池三級分類中的31家公司,目前市銷率PS(TTM)的中位數僅在1.3倍附近。

近期監管層再次強調將健全保薦機構評價機制,突出對其保薦公司的質素考核特別是對投資者回報的考核,不能把沒有長期回報的公司帶到市場上來。在此情況下,能否持續盈利已成為擬上市公司順利透過稽核的主要指標。

2024年1月就已有30多家企業撤回材料,終止了IPO排隊,其中不乏新能源企業。在送出正選資料近1年後,2023年12月22日,蜂巢能源就也撤回了IPO資料。除了撤回IPO材料的企業外,目前依舊有昆侖新材、九嶺鋰業等多家新能源企業仍在進行IPO排隊。

不過新的市場環境中,新能源產業鏈中多數上市公司的凈利潤較此前相比均出現了不同程度下滑,而受股票市場低迷影響,監管層也收緊了正選節奏;如此情況下,正在排隊的新能源企業又能否「渡劫」成功呢?

不過,雖然2023年新能源行業中多數企業的業績表現並不理想,但隨著碳酸鋰、氫氧化鋰等鋰鹽價格的企穩及新能源汽車銷量的持續走高,行業整體盈利水平將有望提高。

據高工產業研究院(GGII)預測,2024年中國新能源汽車銷量將達1150萬輛(含出口),電動化滲透率有望超過37%。其中,新能源乘用車銷量為1100萬輛,電動化滲透率有望突破40%。2024年新能源汽車旺盛需求推動下,新能源行業勢必會迎來再一次的繁榮。(思維財經出品)■