2023年全球半導體收入總額為5330億美元

半導體市場2023年收入縮水11.1%

- 全球半導體收入總額從2022年的5960億美元下降至2023年的5330億美元。

- 同比下降11.1%,為2019年以來的首次年度下降。

- 疲軟的消費者需求和持續的供應鏈問題共同導致了這一下降。月17日,據市場調查機構Gartner公布的初步統計結果,2023年全球半導體收入總額為5330億美元,同比下降11.1%。

半導體市場2023年經歷動蕩,收入下降明顯。

- 全球前25位半導體供應商中,僅有9家實作收入增長。

- 市場表現不佳,對多家半導體供應商產生負面影響。

- 記憶體收入錄得歷史上振幅較大的下降之一。

- 有10家半導體供應商經歷了兩位數的下降。分析師Alan Priestley表示:「盡管半導體行業周期性的原因,市場在2023年發展較為困難,記憶體收入錄得了歷史上振幅較大的下降之一。」他還指出,表現不佳的市場也對多家半導體供應商產生了負面影響。2023年,僅有前25位半導體供應商中的9家實作了收入增長,而有10家經歷了兩位數的下降。

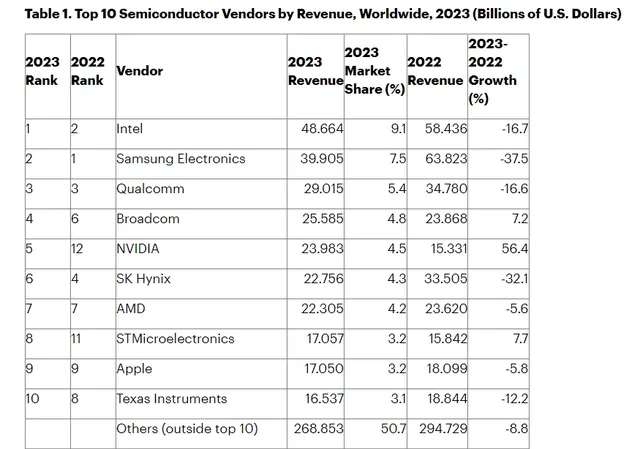

2023年,記憶體廠商表現不佳,導致前十位半導體供應商排名發生年度變化。記憶體巨頭三星電子從第一位跌至第三位,台積電超越三星,穩居榜首。英特爾位列第二,保持領先地位。2023年記憶體供應商表現不佳之後,前十位半導體供應商的排名發生了年度變化。

2023 年半導體市場:英特爾重新登頂,輝達首次躋身前五

* 英特爾在 2023 年重新奪回半導體市場第一的位置,收入達 487 億美元,超過三星的 399 億美元。

* 輝達憑借在人工智能市場的領先地位,2023 年收入增長 56.4% 至 240 億美元,首次進入前五。

* 意法半導體上升三個名次,躋身第八位,收入增長 7.7%,主要受汽車領域的強勁表現推動。2023年的收入為487億美元,而三星的收入為399億美元。輝達的2023年半導體收入增長了56.4%,達到240億美元,使其首次進入前五。這歸因於該公司在人工智能市場的領先地位。意法半導體上升了三個名次,躋身第八位,與2019年持平。其2023年的收入增長了7.7%,主要受汽車領域的強勁表現推動。

2023年記憶體產品收入大幅下滑

2023年,記憶體產品收入下降了37%,成為半導體市場所有領域中下降最大的部份。 DRAM和NAND快閃記憶體收入均出現兩位數的下降,分別為38.5%和37.5%。DRAM總收入下降至484億美元,NAND快閃記憶體的收入減少到362億美元。年記憶體產品的收入下降了37%,成為半導體市場所有領域中下降最大的部份。在2023年,DRAM的收入下降了38.5%,總額達到484億美元,而NAND快閃記憶體的收入從37.5%減少到362億美元。

DRAM和NAND市場低迷,智能電話、個人電腦和伺服器需求疲軟

Gartner副總裁分析師Joe Unsworth指出,智能電話、個人電腦和伺服器三大DRAM和NAND細分市場在2023年上半年表現疲軟,原因是需求低於預期和過剩的渠道庫存。

市場疲軟的主要原因是宏觀經濟疲軟以及消費者和企業信心下降導致需求減少。此外,半導體行業正在經歷嚴重的供應過剩,導致價格下跌和庫存增加。

Gartner預計,DRAM和NAND市場將在2023年下半年復蘇,因為經濟復蘇和新產品釋出將提振需求。不過,復蘇速度可能會因宏觀經濟不確定性和持續的庫存調整而受到限制。的副總裁分析師Joe Unsworth表示:「智能電話、個人電腦和伺服器是DRAM和NAND的三個最大細分市場,它們在2023年上半年特別是需求低於預期和過剩渠道庫存的情況下表現疲軟。」

記憶體市場的年度表現與非記憶體收入的挑戰

2023年,全球記憶體市場需求疲軟,渠道庫存過剩,導致非記憶體收入下降3%。整個年度受到負面影響,亟需創新和策略來促進市場復蘇。3%。整個年度市場經歷了需求疲軟和過剩的渠道庫存對該細分市場的負面影響。

非記憶體半導體需求強勁增長,人工智能和電動汽車領跑

* 非記憶體半導體需求在 2023 年穩步增長,汽車和工業領域的需求尤為強勁。

* 人工智能驅動的汽車和消費電子行業對非記憶體半導體的需求強勁,預計未來幾年仍將持續增長。

2023 年,人工智能對非記憶體半導體需求增長的貢獻率高達 30%,遠高於記憶體半導體。預計未來幾年,人工智能需求仍將是推動非記憶體半導體增長的關鍵因素。

汽車行業也對非記憶體半導體有著強勁的需求,尤其在電動汽車領域。隨著電動汽車和自動駕駛汽車的技術不斷創新,對非記憶體半導體的需求量也在不斷增長。

總體來看,非記憶體半導體行業前景廣闊。人工智能和電動汽車行業對非記憶體半導體需求強勁,預計未來幾年非記憶體半導體的需求將持續增長。表示:「與記憶體供應商不同,大多數非記憶體供應商在2023年經歷了相對溫和的價格環境。」他還指出,對於人工智能套用的非記憶體半導體的需求是最強勁的增長驅動力,尤其是在汽車領域(特別是電動汽車)、航空航天工業,也表現優於大多數其他套用領域。

-對此,您有什麽看法見解?-

-歡迎在評論區留言探討和分享。-