A股到了下猛藥時候,不得不救地步。

市場有點兜不住了,今天有超過1300家股票跌停,基本上都是小盤股。同時下跌超過5%的股票超過4000家:

其中,盤中有一波快速籌碼交換的過程,我的理解是,部份融資盤、質押盤爆了以後,要麽是有機構接了,要麽是救市資金接了,當然絕大部份應該是救市資金接了。

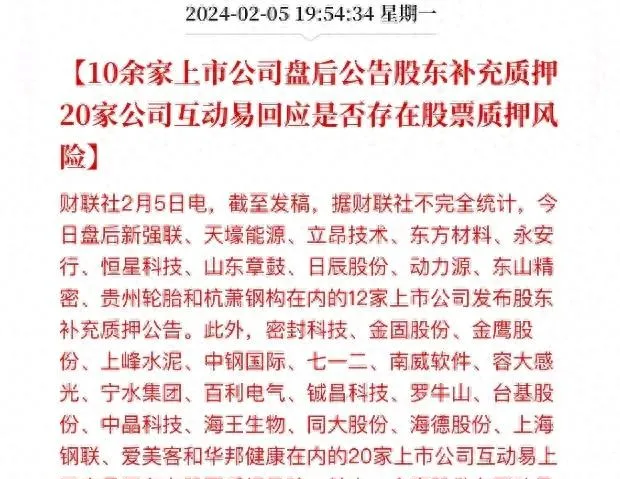

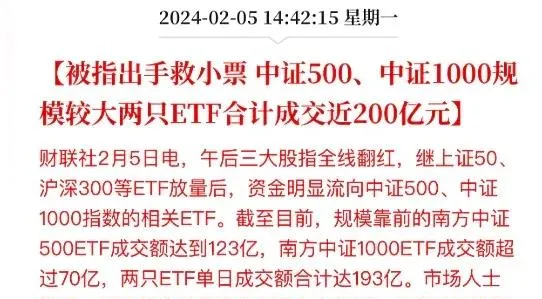

但是,現在的盤面顯然是按下葫蘆浮起瓢,到處都是漏洞,每天這200億的護盤資金明顯是護不住的,所以只能有選擇的去護幾個ETF,而市場上絕大部份小票,特別是流動性枯竭的小票只能跌停了。

下跌原因很多。

1. 從最早的雪球期權開始,媒體不斷放大悲觀氣氛,於是沒人敢在雪球期權爆倉期間敢買,市場都是觀望資金,即使場內的基金,也是先跑出來躲著先。

2. 之後就是贖回的問題,無論是公募還是私募,這種氛圍下,沒人敢做多。失火了,跑出來是絕大部份人本能的選擇。最近有基金公司老是爆出來基金經理人身安全都有問題,大概也是這種重壓所導致的。

3. 再有就是波及到股權質押的問題:

股權質押是一種潛在的做空風險,大股東把股份質押出去,金融機構賣出被質押的股權是有可能的,這對市場進一步形成壓制。

4. 最後就是實打實的多殺大,今天一早我們看到了截止到2月2日的融資盤

按照這個趨勢,估計明天一早我們再看今天的融資余額,大概率要到1.43萬億,接下來跌破1.4萬億也是大概率時間,時間長了震蕩一番,退到1-1.2萬億也是有可能的。

我們的融資余額有幾個重要的節點,1個是2014年的時候,當時只有4000億上下。接下來就是重要的2015年的杠桿牛,彼時融資余額到了2.2萬億。

2019年初貿易戰最兇猛的時候,疊加當時的降杠桿,融資余額最低到了7500億。2021年末的時候,當時的小牛市使得融資余額來到了1.8萬億,但這2年來,融資余額確實沒怎麽下滑,23年底還是有1.6萬億左右的。但是這1個月,幾乎就是多殺多,很快融資余額就被殺到1.45萬億了,接下來,很多人如果不繳納保證金,在這種多殺多的情形下,爆倉還是有可能的。

投資太難了,特別是在A股,我一直都建議,千萬別用杠桿。投資是為了更好的生活,如果不能,就別投資。適可而止。或者考慮多配置一些海外資產去做一些對沖,否則這行情真的有點絕望。

在這種大空頭的模式下,現在真的不應該每天200-300億的護盤資金來了。我覺著央行都需要出手了。

我們國家,當前有一個重要的問題是什麽,就是央行還不夠審時度勢的出政策。

要知道,我們沒通脹啊,我們是在通縮。

在這種情況下,股市才有可能大幅上漲。

否則,這種溫水煮青蛙的護盤資金只能持續沈淪,直到跌無可跌為止。現在,已經到了我們應該下猛藥的時候了。

當然,有人問,如果持續降息,我們的匯率守不住了不同樣有問題麽。這個問題問的特別好,我個人覺著匯率貶值影響並不是很大,人民幣貶值到8,到9,到10,影響會很大麽,不大。購買力下降很正常,長時間看,5-10年的角度,人民幣終究還是會貶值的,不如現在就開始貶值。

上圖可以看到,2020年3月份到2022年初的2年時間內,美元對人民幣發生了大幅貶值,匯率從7.1直接貶值到了6.3,貶值振幅超過10%。

現在,我個人也覺著人民幣有必要對美元貶值振幅再次超過10%,比如貶值到7.5-8之間,這樣給我們的出口企業一些緩沖的空間,給我們的通縮一些改善的時間。

當然,以上如果疊加我們對居民的收入的改善,對居民稅收的改善,對中小企業的實際的補貼(比如減輕社保、稅負等),如此,家庭居民負債表有改善,大家都有錢,慢慢的我們就改善,我們就不會再通縮了。

這是一個勤勞的民族,這是一個偉大的民族,這是一個配得上擁有財富以及更好的生活的民族,我們不該成為今天這個樣子。我敢說,當今世界,沒有比中華民族更努力、更勤奮的民族,但奈何我們成了今天的我們,奈何大家都過得這麽掙紮,。