隨著三季度財報的釋出,截至10月10日,包括東阿阿膠、華海藥業等在內的11家醫藥股已公布了其前三季度的財務表現。

觀察這些公司的凈利潤表現,我們發現除了今年9月新上市的益諾思出現了凈利潤下降外,其它企業的三季報顯示了不同程度的盈利增長。

特別是在原料藥和中藥等細分市場中,這些領域的業績表現尤為出色,原料藥領域尤其引人註目。

在未來幾年(2023-2030年),隨著大量重要藥品專利的到期,仿制藥市場將迅速擴張,預計將大幅推動對原料藥的需求增長。

與此同時,新藥的持續研發創新也推動了對原料藥需求的持續上升。合成生物原料藥和GLP-1多肽類抗肥胖抗糖尿病藥物的開發就是這一趨勢的證明。

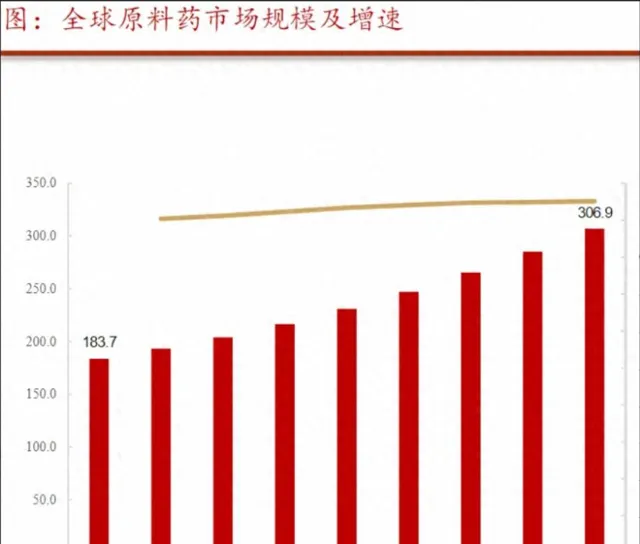

據預測,到2029年,全球原料藥市場的規模預計將達到3069億美元,並在2024年至2029年期間實作7.32%的復合年增長率。

中國作為原料藥的主要生產國之一,預計將在這一增長中大有收獲。

國內領先的原料藥企業如新和成、普洛制藥、新諾威和諾泰生物等均在三季報中表現不俗,尤其是專註於多肽原料藥的諾泰生物。

該公司預計三季度凈利潤將達到1億至1.4億元,同比增長100.56%至180.78%。

諾泰生物專註於多肽藥物及小分子藥物的研發、生產和銷售,其業務包括自主研發的產品和客製類業務(CDMO/CMO)。

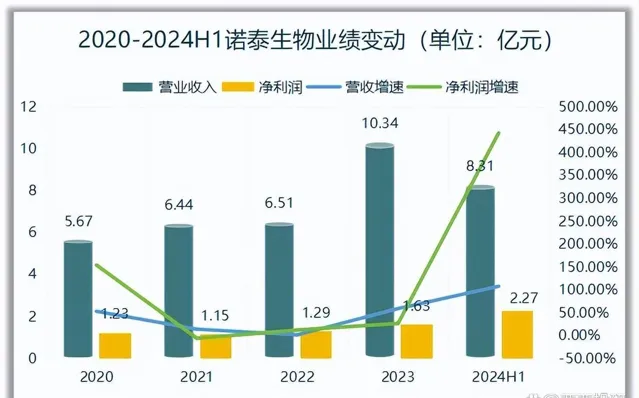

檢視其歷史表現,諾泰生物的營收和利潤增長均較為穩定。2023年,公司實作營業收入10.34億元,同比增長58.69%,凈利潤為1.63億元,同比增長26.20%。

進入2024年,諾泰生物的業績增長進入高峰期,僅上半年其凈利潤就超過了去年全年。

那麽,是什麽因素驅動了諾泰生物的這種爆發式增長呢?

從業務細節來看,一方面是公司自主選擇產品業務的快速增長和毛利率的提升。

公司在糖尿病、心血管疾病和腫瘤治療領域的多肽藥物需求強勁,這些產品技術壁壘高,市場前景廣闊,帶來了顯著的收入增長。

2024年上半年,自主選擇產品業務實作了5.45億元的營業收入,同比增長119.76%,毛利率高達70.85%,提升了近6個百分點。

另一方面是客製類產品的增長。

除自主選擇產品外,諾泰生物還提供客製研發和生產服務,在愛滋病、腫瘤、關節炎等領域為全球創新藥企提供高級醫藥中間體或原料藥。

2024年上半年,客製類及技術服務業務實作了2.86億元的收入,同比增長88.16%,毛利率達到60.75%。

這兩項業務的增長推動了公司營收的增長,相應的毛利率提升使得凈利潤大幅超過營收增速。

自2021年以來,諾泰生物的毛利率從55.76%增至今年上半年的67.32%,增長了近12個百分點。

一方面,公司不斷加大研發投資,提高技術水平,有效降低生產成本;另一方面,隨著產能逐步釋放和市場份額的不斷提高,公司能夠更有效地控制產品成本和定價,從而提升毛利率。

2023年,諾泰生物成功獲得了利拉魯肽和司美格魯肽等多肽原料藥的FDA DMF First Adequate Letter(FA Letter),表明這些原料藥的質素得到了FDA的認可。

此外,今年2月,公司的替爾泊肽原料藥也獲得了全球首家美國FDA DMF(藥物主檔)認證。

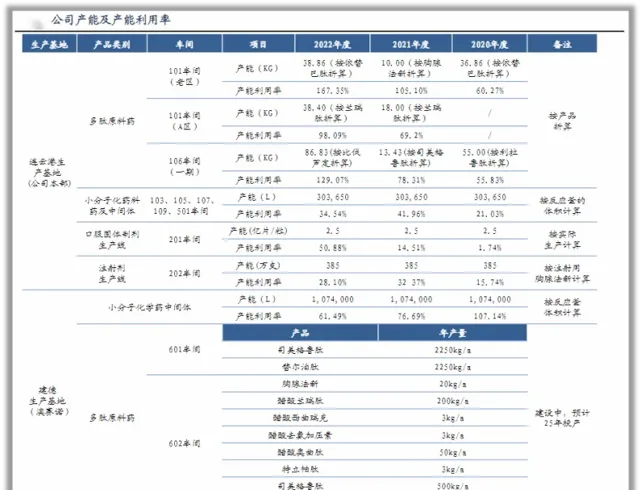

面對原料藥市場的快速增長,諾泰生物也在積極擴大產能。

目前,公司擁有建德工廠和連雲港工廠兩大生產基地:

建德工廠:現有產能125萬升,並且正在建設的22萬升產能預計將在2024年內投入使用,支持從實驗室級到噸級的客製生產服務。

連雲港工廠:設有多個多肽、小分子化藥原料藥及制劑生產車間,已具備噸級多肽原料藥產能。

此外,諾泰生物正在推進多肽車間的建設,以擴大多肽原料藥的產能。

601多肽車間預計將在2024年底完成安裝偵錯,而602多肽車間預計在2025年上半年完成建設、安裝及偵錯,兩個車間將共同增加多肽產能10噸/年。

諾泰生物不僅關註當前的產能提升,還在進行未來的產能規劃,啟動了多肽大規模化、科技化升級專案,旨在新增更大噸位數的多肽優質產能。

同時,公司的寡核苷酸產業化專案也在順利推進,已經啟動了寡核苷酸生產線的建設。

隨著產能的擴張,諾泰生物的固定資產也開始快速增長,從2020年到2023年固定資產分別為6.04億、6.65億、8.07億、11.96億,而2024年中期報告顯示固定資產已達到13.24億。

綜合以上,諾泰生物憑借其強大的研發實力、豐富的產品線、穩定的客戶基礎以及高效的產能布局,是一家在生物醫藥領域具有領先地位的企業。

展望未來,隨著公司繼續加大研發和市場拓展的力度,預計將在生物醫藥領域取得更加輝煌的成就。