內容提要:

在8月份物價短暫回暖後,9月份各類物價指數繼續回落。我們現在處於一種對中低收入階層極不友好的結構性通縮之中。目前過度偏向於生產並壓抑消費的經濟結構,是通縮的主要原因。擺脫發債、投資、基建的路徑依賴,出台提高個人收入,提高家庭購買能力的結構性經濟政策,在抵禦通縮壓力方面顯得格外重要。

一、在8月份物價短暫回暖後,9月份各類物價指數繼續回落。

周日國家統計局釋出的9月份的物價指數令不少人破防。因為8月份消費物價指數CPI略有回漲,工業品出廠價格指數PPI和生產者購進價格指數跌幅有所收窄。所以當時幾乎所有的媒體和大多數經濟研究人員認為,一種非常錯誤的觀點認為,物價回暖,需求好轉。當這些人看到9月份的CPI又轉頭回落,PPI和生產者購進價格指數跌幅又開始大幅加大時,他們感到意外和不解。

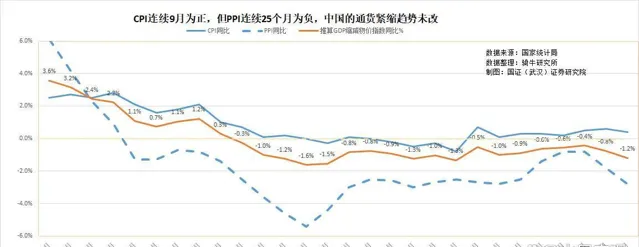

國家統計局周日的數據顯示,9月份CPI同比上漲 0.4%,比 8 月份的漲幅 0.6%回落了三分之一,也比市場預期的 0.6% 的漲幅低了三分之一。

CPI 環比持平,而8 月份的環比漲幅 0.4%,市場預期的9月份環比漲幅也為 0.4%。

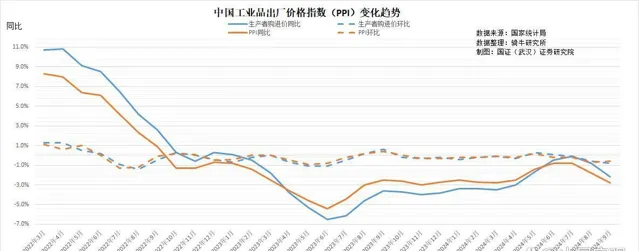

9 月份PPI同比下降 2.8%,比8月跌幅 1.8%擴大了1個百分點,也低於預期的 2.5%。至關重要的是,這是PPI連續第 24 個月下跌。也是六個月來的最大跌幅。從環比看,9月PPI下降0.6%,降幅比上月收窄0.1個百分點。

9月份生產者購進價格指數同比下跌2.2%,跌幅比8月份擴大了1.4個百分點,這是生產者購進價格指數持續第20個月同比下跌。該指數9月環比下跌0.8%,比8月份的跌幅擴大了0.2個百分點。

CPI和PPI都不包括房價指數。根據中指研究院提供的銷售均價,

9月份100個城市二手住宅平均價格為每平方米14447元,環比下跌0.7%,與8月跌幅相同。同比下跌7.1%,比8月份擴大了0.2個百分點。

9月份50個城市住宅平均租金為每平方米36.1元,環比下跌0.4%,比月份的環比跌幅放大了0.2個百分點。同比下跌2.5%,比8月份的跌幅擴大了0.4個百分點。

如果我們根據上述價格指數用加權平均法推算接近綜合物價的GDP縮減價格指數,9月份綜合物價下跌了1.2%,比8月份的跌幅放大了0.4個百分點。

上半年,我們的現價GDP同比增長了4.07%,可比價GDP同比增長5%,由此可推算出GDP價格縮減系數為99.1%,通縮率為0.9%。這意味著9月份的通縮率有所加深。

這些數據凸顯了在政策制定者於 9 月下旬推出一系列刺激措施來重振經濟之前,國內需求較為疲軟,供給過剩現象較為突出。我們的經濟通縮趨勢自2023年以來,一直在緩慢加深,我們正面臨著自 1990 年代以來最長的通貨緊縮時期。

二、我們現在處於一種對中低收入階層極不友好的結構性通縮之中。

今年2月份以來,我們的CPI結束了之前連續7個月同比下跌的趨勢,每個月都有不超過0.6%的上漲。不少人據此得出需求回升、物價回落的結論。但這一結論,顯然與PPI和生產者購進價格持續下跌的趨勢相悖,與社會商品零售額同比增幅趨於回落和商品房成交額大幅下降相悖,是一種孤立的、假性的、無法透過邏輯驗證的結論。

因此最近幾個月,我多次在月度物價指數分析中指出,最近幾個月推動CPI上漲的,主要是季節性的波動大的食品價格,以及受物價部門控制的水電、學費、醫療等民生必需品價格。核心的消費價格,市場供求決定的非季節性價格,以及房價、房租,仍然處於下跌趨勢中。

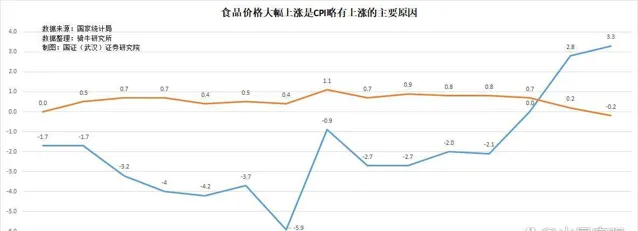

從騎牛研究所提供的「食品價格大幅上漲是CPI略有上漲的主要原因「的曲線圖中,我們可以發現,食品價格在二季度跌幅快速收窄,8月-9月分別上漲了2.8%和3.3%,分別影響CPI上漲0.7和0.9個百分點。食品中,新鮮蔬菜價格在 8 月份上漲 21.8% 後,9月份飆升 22.9%,推動了 CPI上漲了0.48 個百分點。國家統計局解釋為惡劣的天氣和季節性需求可能會推高水果和蔬菜的價格。

如果剔除季節性較強的食品價格8月份CPI同比下降了0.1%,9月份則下跌了0.5%。

與此同時,物價局控制的水電燃料價格9月份同比上漲了0.4%,教育服務和醫療保健價格同比均上漲了1.2%。

9 月 6 日,多家主串流媒體報道稱,人民銀行前行長易綱當天在上海外灘金融峰會上指出,「中國現在應該把重點放在抵擋通縮壓力上」。但三郎認為,僅僅抵擋通縮還不夠,決策者要認識到目前我們這種結構性通縮對中低收入階層的影響。

目前的總體通貨緊縮中,並非所有的商品與服務專案都在平均下跌。比較明顯的是,生活必需品如食品、教育醫療和水電燃氣價格上漲,其他非生活必需品價格下跌。食品因受天氣影響的農產品價格波動較大,今年的天氣條件差於去年,蔬菜出口又有所增加,價格明顯上漲。在經濟低迷時,物價部門國有企事業單位為了增加收入,或者堂而皇之地為了抵擋通縮,還主動調高了教育、醫療和水電燃氣價格。而這些生活必需品價格上漲,加重了中低收入階層的生活負擔,導致他們進一步緊縮對非生活必需品的消費。

三、擺脫發債、投資、基建的路徑依賴,出台提高個人收入,提高家庭購買能力的結構性經濟政策,在抵禦通縮壓力方面顯得格外重要。

10月13日,新京報在【9月CPI同比上漲0.4%,專家:四季度主要通脹指標有望轉暖】一文中,參照廣開首席產業研究院資深研究員馬泓的觀點稱,「展望四季度,主要通脹指標有望轉暖」。

從新京報的報道看,馬泓得出這一結論的依據有三:

一是翹尾因素拖累程度將逐步減弱;

二是國內推出強有力宏觀刺激政策,將加快基礎設施投資步伐,改善個人消費和企業投資信心,推動新興產業提速發展,幫助包括房地產業在內的傳統產業降低衰退風險。

三是考慮到歐美央行貨幣政策轉向降息周期,外需不足的問題可能會在四季度有所改善,全球大宗商品及航運價格可能回升。

三郎認為,馬泓的觀點顯然是片面的,帶有極強的誤導性。因為他沒有深入研究我們一年多來的持續通縮的根本性原因,以及9月24日以來所出台的一系列經濟刺激措施所能導致的經濟後果。

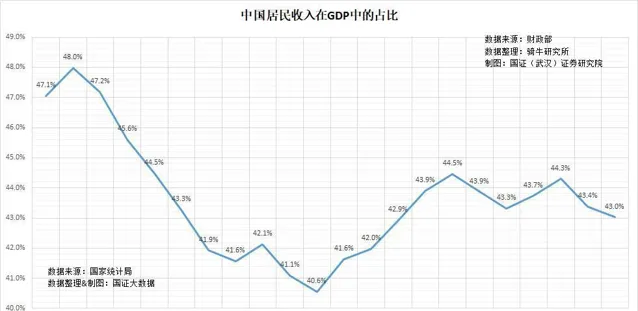

首先,我們要認識到,由於國民收入分配中個人收入占比太低,導致大多數中低收入階層的主力消費者購買能力不足,才是目前消費疲軟,供給過剩,價格下行的主要原因。

目前,中國居民可支配總收入在GDP中的占比在42%左右,比國際平均水平低20多個百分點。

毫無疑問,我們現在面臨內需疲軟的問題,尤其是在家庭消費和民間資本投資方面。

這是一個更深層次的經濟結構性問題,目前過度偏向於生產並壓抑消費的經濟結構,導致了過度地國內投資和疲軟的需求,進而壓低了價格,迫使公司減緩增加薪金或解雇工人以降低成本,從而進一步打擊消費者的消費能力和消費信心。

因此,如何提高家庭消費,促進民間資本投資,推動經濟復蘇,關鍵在於不能重復之前那些針對企業、針對投資、針對供給端的老的貨幣政策和財政政策。擺脫路徑依賴,針對提高個人收入,提高家庭購買能力的結構性經濟政策,顯得格外重要。

其次,9月24日以來已經公布的經濟刺激措施,從央行的貨幣政策到財政部的財政措施,包括發改委的原則性表態,所有的具體的措施,都落腳在化解地方債務和房地產風險,都指向公共投資、國有企事業投資和基本建設,指向改革分配制度和社會保障制度的措施缺失,僅有一條針對大學生獎學金助學金的措施。

毫無疑問,目前的宏觀經濟整體通縮,需求仍然疲軟。通縮對經濟來說是一個不好的兆頭,因為物價下降可能會降低支出和投資,從而導致惡性迴圈,進而導致經濟增長疲軟和失業率上升。

比如目前我們重點投資的產業政策重點汽車和太陽能行業,在疲軟的消費和產量的快速增長下,導致電動汽車和太陽能等行業引發了激烈的價格戰。包括汽車在內的所謂交通設施的價格下降了 5.3%,而汽車制造商的銷售價格下降了 2.3%,新能源汽車和傳統油車的零售價格分別下降了 6.9% 和 6.1%。

但現有推出的刺激政策,依然以國有資本的投資、基本建設、工業產能為主,化解地方債和房地產風險的目的,也是為了增加地方收入,減少地方債務成本支出,讓各地能夠增加資金用於基建和產業投資。毫無疑問,這些此前已經引發了嚴重的供給過剩、需求不足的措施,加碼執行之後的結果,只可能進一步加劇供給過剩,怎麽可能反過來刺激消費呢?

第三、寄希望於歐美降息周期外需回升,我們出口增長來消化國內過剩的產能,是極其幼稚的想法。

的確,歐美和大多數國家央行,在通脹回落到3%左右後,都開始轉入降息周期,這當然會有利於海外市場的需求增長。

但我們不要忽略了,從歐美到土耳其、印度、巴西、阿根廷、墨西哥等新興市場國家,都在針對我們的過剩產能,利用關稅措施來抑制我們的低價出口優勢。

在來自重要貿易夥伴的保護主義阻礙下,出口引擎將遇到更多障礙,馬泓的判斷所依賴的內需疲軟,外需增長的「雙速模式」大概率無法繼續,需要結構性經濟措施來予以應對和平衡。

所以,在這樣的大背景之下,我們首先需要考慮的,應該是如何提高內需來消化貿易保護主義導致的出口回落。

【作者:徐三郎】#9月份CPI環比持平#