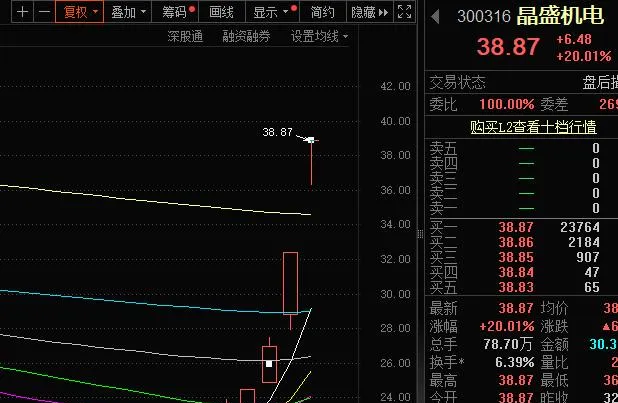

10月8日,晶盛機電再度20CM漲停,收獲2連板。

在大盤強勢拉升的背景下,光伏單晶爐龍頭晶盛機電也迎來連續漲停。不過該公司業績增速放緩,盈利能力有所下滑,大力拓展的新業務也遭遇挫折,公司未來發展的新動能來自何處?

業績增速明顯放緩

節後第一個工作日,A股三大指數開盤集體暴漲,近千只股票競價漲停,超百只寬基ETF漲停。在整體情緒的帶動下,晶盛機電再次收獲20CM漲停,目前已經走出2連板。

雖然股價表現強勢,但晶盛機電的業績卻不盡如人意。2024年上半年,晶盛機電實作歸母凈利潤20.96億元,同比下降4.97%。第二季度,公司實作歸母凈利潤10.27億元,同比下降22.19%;扣非歸母凈利潤9.92億元,同比下降17.20%,顯示出第二季度公司利潤端承壓明顯。

公開資料顯示,晶盛機電是一家專註於「先進材料、先進裝備」的高新技術企業,公司產品套用範圍廣泛,相關器材不僅可以支持太陽能電池的制造,還能套用於半導體材料的加工和制備。

不過覽富財經網發現,2024年上半年晶盛機電的兩大主營業務的毛利率都在下滑。其中,器材及其服務業務毛利率為37.43%,相比上年同期減少了2.7個百分點;材料業務毛利率為40.15%,相比上年同期減少14.51個百分點。

事實上,晶盛機電增長放緩的現象,去年就有所顯現。從2020年開始,晶盛機電全年業績基本呈現出逐季增長的態勢,但到2023年這種勢頭戛然而止。分季度來看,2023年上半年公司凈利潤逐級增長,但第三季度漲勢見頂,第三季度歸母凈利潤13.08億元環比僅持平,第四季度該項數據下降至10.44億元。

光伏業務發展承壓

仔細回顧晶盛機電的發展歷程,可以發現這家公司曾創造過不少「奇跡」。

成立5個月,晶盛機電就成功研發出國內首台全自動單晶矽生長爐,一舉打破了高端單晶矽生長爐器材長期被國外大型企業壟斷的產業格局;成立第5年,晶盛機電就順利登陸資本市場;2012年上市以來,公司更是跑出了驚人的業績「十一連增」。

晶盛機電此前的快速成長,與光伏業務持續發展有著緊密聯系。如今隨著光伏行業的連續調整,市場需求的下降,晶盛機電也陷入增長乏力的境地。

在光伏行業「降價潮」中,相比業績大幅波動的下遊廠商,晶盛機電的業績表現相對較有韌性,但隨著行業進入深度調整期,2024年器材行業的前景也難言樂觀。

在年初時,市場普遍擔憂器材廠商面臨部份訂單無法如期執行,以及新增訂單放緩的考驗。如今來看,晶盛機電上半年的業績也確實出現了波動。

前文中提到,晶盛機電的材料業務毛利率大幅下降,其材料業務近90%來自石英坩堝(根據2023年報數據)。2024年第二季度,石英坩堝價格持續下降,行業均價季度降幅達39%,影響了公司材料業務營收和毛利水平。

2024年上半年,晶盛機電的存貨和合約負債均出現下滑,經營性現金流承壓。報告期內,公司經營活動產生的現金流量凈額為2.87億元,同比下降71.83%。這主要是下遊光伏行業客戶盈利能力承壓,導致晶盛機電驗收回款的節奏減緩。

分拆失敗,第二增長曲線遭受重擊

不僅如此,晶盛機電近年來持續拓展的半導體器材和耗材業務,也面臨巨大挑戰。

2021年10月,晶盛機電籌劃定增募資14.20億元,投向半導體器材和材料領域,2022年7月定增事項完成。

在上述定增落地後,晶盛機電仍在加大融資力度。2022年末,公司短期借款達到10.91億,相比2021年末0.24億大幅增加;2023年末,公司短期借款繼續增加的同時,長期借款也達到4.69億,而2022年末時僅100余萬元。

2023年,子公司美晶新材申請分拆上市,擬再融資15億元。但由於市場環境等因素,晶盛機電今年6月又終止了分拆美晶新材上市計劃。

公開資料顯示,美晶新材成立於2017年,主要為半導體及光伏行業提供配套的石英制品,融資15億元擬用於建設半導體石英坩堝產業園專案、寧夏鑫晶石英坩堝專案和研發中心專案,並補充流動資金。

需要說明的是,半導體是資本和技術密集型產業,資金是行業發展最重要的支撐之一。美晶新材終止IPO,意味著上市直接融資通道收緊,將更多依靠自身造血能力或間接融資獲取資金,這無疑大大增加了企業的資金壓力。

隨著美晶新材分拆上市的失敗,15億融資額「打了水漂」,晶盛機電打造的半導體器材和材料第二增長曲線無疑將遭遇重大打擊。