來源:市場資訊

來源:首席經濟學家論壇

汪濤系瑞銀亞洲經濟研究主管、首席經濟學家,中國首席經濟學家論壇理事

近期政府出台了一系列貨幣政策和房地產寬松政策。可能即將出台的財政刺激政策多大規模,有什麽應當發力的方向,可能出台時點是什麽?

財政刺激政策可能有多大規模?

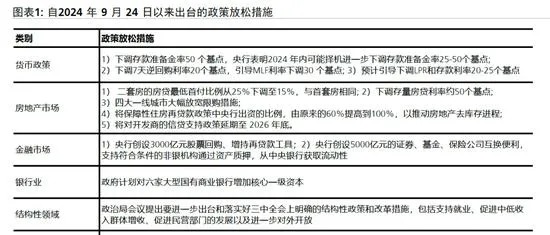

自2024年9月24日以來,政府出台了一系列宏觀寬松和房地產支持政策(請參閱我們此前評論和政治局會議解讀)。目前市場正在預期政府會出台大規模財政刺激措施,部份市場參與者認為其規模或在10萬億以上。我們在本篇報告中總結了潛在的大規模財政刺激政策應當發力支持的主要方向。不過,我們認為更為合理的預期是短期內政府出台1.5-2萬億元較為溫和的財政刺激政策;同時在我們此前基準預測的基礎上,2025年廣義財政政策支持或再擴張2-3萬億元。重要政策時點可能包括:今年年內的財政刺激政策可能在十一黃金周假期後或10月18日三季度數據釋出前後出台,而2025年的財政刺激政策可能會在2024年12月召開的中央經濟工作會議上討論決定。

目前已宣布的政策。自2024年9月24日以來,政府出台了一系列支持實體經濟和金融市場的政策。貨幣政策寬松包括全面降息20-30個基點、降準50個基點,並且央行表示未來可以進一步降準(請參閱我們此前評論)。房地產政策方面,政府將全國二套房最低首付比例從25%下調至15%,下調了新增和存量貸款利率,一線城市的限購措施大幅放松;最重要的是,政治局會議首次提出要促進房地產市場止跌回穩(見政治局會議解讀)。此外,央行還創設了新的貨幣政策工具支持股票市場穩定發展,包括股票回購和增持再貸款,支持非銀金融機構與央行進行互換操作以獲取流動性,以及鼓勵企業並購。其他政策還包括支持民營部門和企業的各種措施,以及計劃向國有大型商業銀行增加核心一級資本。目前政府尚未宣布大規模的財政刺激措施、或對房地產去庫存機制進行重大調整,但我們認為政治局會議釋放了明確的進一步政策支持意願,這也推升了市場對這兩項政策的預期。

市場對可能出台的財政刺激規模的預期區間較廣,從2萬億到10萬億元以上皆有(或GDP的1.6-8%)。大部份投資者都已經獲悉了2024年9月26日的路透社報道,其提及政府可能會增發2萬億元國債,用於提振消費和緩解地方政府的財政壓力。此外,彭博報道政府可能發行1萬億元特別國債,用於向國有大型商業銀行增加核心一級資本。此外,部份市場參與者在討論政府可能出台更大規模的財政刺激,可能達10萬億元或以上(占GDP比重8%),不過目前尚不清晰有多大規模是新增刺激、以及政策覆蓋多長的時間維度。如果出台更大規模的財政刺激,大多數人預計其中絕大部份將用於解決地方政府的融資缺口和債務問題(包括對企業欠款),並大幅加大對房地產去庫存的資金支持力度。此外,投資者普遍認為政策會包括對國有大型商業銀行註資,透過加大社會民生支出和對居民部門發放補貼等措施支持居民部門,以及對企業減稅降費。

我們目前的基準預測中已經包含了哪些財政支持政策假設?當我們在8月下旬將2024年和2025年的GDP增長預測分別下調至4.6%和4.0%時(參見下調GDP增長預測和下調房地產市場預測報告),我們已經假設政策支持將進一步加碼以提振年內經濟增長。我們估算2024年上半年廣義財政緊縮了0.4%(占GDP比重),遠低於3月兩會財政預算案所計劃的全年廣義財政擴張0.8-1%的支持力度(作為對比,2023年廣義財政緊縮規模為GDP的0.5%)。我們預計政府將加快政府債券發行和資金撥付及使用節奏,並為地方融資平台債務重組提供資金支持,從而一定程度上彌補今年前幾個月財政收支疲弱的拖累。這意味著我們已經假設2024年下半年廣義財政需要擴張1-1.2萬億元,從而推動全年增廣財政赤字較2023年上升0.3-0.4%(占GDP比重)。此外,我們目前的基準假設是2025年增廣財政赤字擴張1%左右(占GDP比重),其中包括新發行1.5萬億元的特別國債和4萬億元的地方政府專項債(2024年分別為1萬億元和3.9萬億元),並小幅擴大一般財政預算赤字率至3-3.5%。

中國需要多大規模的財政刺激政策?這取決於政府計劃實作的目標。如果目標是2024年GDP增速接近「5%左右」的全年經濟增長目標,則可能只需要盡快落實規模為1.5-2萬億元的財政刺激。如果目標是在未來幾個月穩定房地產市場活動、或完全抵消房地產市場下行對經濟的拖累,並扭轉物價水平、企業和消費者信心的螺旋式下降,從而未來兩年都實作接近5%的GDP增長,我們認為政府需要出台更大規模的政策刺激,並配合大力推進結構性改革。此外,如果美國大幅提高對中國產品的進口關稅,政府還需要額外出台更大規模的財政刺激。

財政政策需要在那些方面發力、規模可能有多大?

1、

財政收入存在至少1.3萬億元的缺口,可以透過發行特別國債或一般國債填補。2024年前8個月,我們估計一般公共財政收入缺口(相對於預算計劃)為9000億元(年化規模1.3萬億元),而財政支出則較預算低4300億元(年化規模6900億元)。地方政府土地出讓收入同比下降25%,比財政預算案預期的大致持平低6900億元(盡管我們的基準預測已經假設其下降10%),而政府基金預算支出(主要由地方政府土地出讓收入和發行地方政府專項債券融資)削減振幅則更大。因此,如果要實作2024年一般公共財政預算計劃(同時暫且忽略政府基金預算收支的大幅下降),政府需要填補1.3萬億元的融資缺口。

地方融資平台的債務重組和償付地方融資平台應付賬款或分別需要1萬億以上和2萬億以上的資金。瑞銀銀行團隊估計,截至2024年上半年,地方融資平台的有息債務存量約為65萬億元。得益於與銀行進行債務重組、2023年地方政府發行1.4萬億特別再融資債券置換部份地方融資平台債務,地方融資平台償債壓力在過去一年半中有所緩解。我們認為,未來幾個月政府需要再發行1萬億以上的地方政府特別再融資債券,可以繼續利用2023年底地方政府債務限額與余額之間的差額空間(1.43萬億元),並在2025年再發行1-2萬億元。更為亟需解決的問題可能是,我們估算地方融資平台有數以萬億的以應付賬款形式存在的無息負債,並且由於地方政府資金短缺,這一負債規模可能正在顯著增加。我們估計,地方融資平台目前至少需要2萬億元資金才能將其應付賬款降至「正常」水平、減少對企業部門的欠款。

3向居民提供5000億元以上的收入和消費補貼。我們認為這可以包括向特困和長期失業人群提供1000-2000億元的收入補貼;對有兩個或兩個孩子以上的家庭提供每年總計2000億元或以上的生育補貼(可以覆蓋新生兒到學齡前);在未來2-3年將目前對消費品以舊換新的補貼從每年1500億元擴大到3000億元。我們認為政府還可以為符合資格的居民增加稅收抵扣和/或提高個人所得稅的納稅收入門檻,這也可能為居民部門帶來1000億元以上的支持。

4每年增加8000億元以上的社會民生支出。我們認為,加大社會民生支出、尤其是對農民工的支持,有助於在中長期改善社保體系、促進社會公平並提振消費者信心。我們估計,如果將城鄉居民基本養老金發放待遇標準翻倍(目前平均僅相當於城鎮職工基本養老金的5%),短期內大約1.7億居民將受益,且在長期內這有助於提振全國一半左右人口的信心,這需要每年增加4000億元的政府支出。此外,我們認為政府還可以額外支出2000億元提高城鄉居民基本養老金的繳費標準。政府支持的第三個可能方向是免除收入最低25%居民對基本醫療保險的個人繳費,我們估計每年需要政府增加支出2000-3000億元。

53 萬億元房地產去庫存資金支持。我們估計,中國可能需要3萬億元資金用於80個大城市的房地產去庫存(靜態估算,請參閱房地產去庫存報告)。這可以透過3-4萬億元的政府專項資金提供支持,這意味著在兩年內政府每年發行1.5-2萬億元的特別國債或地方政府專項債券,或者可以透過央行專項再貸款工具提供3-4萬億元更低利率(到1%或更低,目前為1.75%)和更長期限(5-10年或更長,目前為1-5年)的資金支持,以推動去庫存行程。

6)對企業提供5000億元至1萬億元的財政支持(包括減稅降費)。近年來,政府一直透過對企業減稅降費作為財政支持經濟的主要渠道,尤其是在新冠疫情期間。2023年,政府估計減稅降費規模共計約2.2萬億元(包括疫情期間減稅降費政策的延長)。在2024年和2025年的基準預測中,我們假設企業減稅降費規模為1萬億元。我們認為,進一步的減稅降費規模可能有限,每年或不超過1萬億元。

7向國有大型商業銀行註資至少1萬億元。2024年9月24日,政府宣布計劃向六家國有大型商業銀行註入核心一級資本,這可能需要發行國債債券或中央匯金債券進行融資。瑞銀銀行團隊預計核心資本率將提高1-2個百分點,郵儲銀行/交通銀行/農業銀行或將更早接受更大規模的註資,主要由於其核心一級資本率較低。瑞銀估計,郵儲銀行/交通銀行/農業銀行的核心一級資本率增加1個百分點,需要註資860/900/2210億元。總體而言,我們認為這一過程在未來一年左右可能需要至少1萬億元資金。

什麽是財政刺激規模與出台時點的合理預期?

財政刺激政策應當針對哪些方向發力?如前文所述,在2024年內和2025年,政府可能確實需要出台大規模財政刺激政策,以緩解地方政府收入缺口和融資壓力,有效推動房地產去庫存行程,並為居民、企業和銀行業提供支持。然而,財政部門通常較為謹慎,且財政資源有限,最主要的資金來源可能來自額外發行國債。在目前階段,我們認為中央政府可能不願意直接承接大規模地方融資平台債務,或直接為房地產去庫存提供財政資金支持。政府可能會繼續透過銀行或央行(透過再貸款工具等)推進地方融資平台債務重組和房地產去庫存行程。我們認為,中央政府可能更願意為地方政府預算收入缺口提供一次性資金,為長期專案提供增量債券融資,加大社會民生支出、並為居民提供補貼。

財政刺激的合理預期規模有多大?因此,我們認為短期內更合理的預期是政府出台1.5-2萬億元的財政刺激,包括支持居民和企業部份,以及填補地方政府收入和融資缺口(及償付對企業欠款)。對於2025年,在我們目前的基準預測假設的基礎上(1.5萬億元特別國債、4萬億元地方政府專項債、一般公共財政預算赤字率3-3.5%),財政政策還可能額外擴張2-3萬億元,支持領域包括加大財政支出和對居民部門的支持、地方融資平台債務重組和對重要結構性領域的財政支持等。當然,如果美國在2025年下半年大幅提高對華產品關稅,財政支持規模可能會更大,或會擴大到為房地產去庫存和為出口商提供資金支持(請參閱我們的美國加征關稅報告)。以上對2024-25年財政擴張的預期不包括政府已宣布的向國有銀行註資計劃(我們估計至少為1萬億元)。

財政刺激政策可能出台的時點。2024年迄今為止,政府尚未出台強有力的財政刺激政策,這令我們有些意外;我們預計未來幾天/幾周內有望公布新的財政刺激政策。我們認為比較理想的情況是在十一黃金周假期後立即出台財政刺激政策,這符合市場預期;但我們認為也可能在10月18日三季度經濟數據釋出前後出台相關政策。我們估計9月和三季度經濟數據將表明增長動能持續疲軟,不過10月初的高頻房地產銷售和黃金周假期消費數據可能有所改善,尤其是前者。對於2025年,我們預計在2024年12月中下旬召開的年度中央經濟工作會議上將詳細討論明年的一攬子政策支持和經濟增長目標。屆時美國大選結果已經揭曉,這也使得政府有更多時間評估外部風險。如果未來幾個月決策層宣布未來2-3年中期有力的財政刺激政策和推進重大結構性改革的具體措施,我們認為這可能會超出市場預期。

經濟增長預測的上行風險有多大?

正如我們上文所述,我們目前對2024年和2025年GDP增長的基準預測分別為4.6%和4.0%,其中已經假設了政府將加碼政策支持(包括2025年進一步下調政策利率30個基點)和出台溫和財政刺激政策。到目前為止,政府已經公布的政策支持措施基本符合我們的預期,不過政府也表示會繼續加碼政策支持。如果政府很快出台1.5-2萬億元的財政刺激政策、並較快落實其中大部份措施,今年GDP增速有望達到4.8%。在這之後,如果政府在2025年出台大規模增量財政刺激政策,推動房地產活動較我們目前預期更早企穩,並且美國沒有對華大幅加征關稅、美國經濟沒有衰退,2025年中國GDP增速可能達4.5%。如果決策層在未來幾個月內出台一攬子中長期的大規模財政政策(包括上文所討論的措施)和推進結構性改革的具體措施,這可能會超出市場預期。

在我們最新的基準預測中,我們預計人民幣兌美元匯率在2024年底和2025年底為7左右。盡管上述上行風險情景意味著貨幣和財政政策更為寬松,但我們預計由此帶來的經濟增長前景改善將提振市場對人民幣的信心。如果其他假設條件不變,人民幣兌美元匯率或在2024年和2025年年底分別升至6.9和 6.8。