(報告出品方/分析師:浙商證券 李丹 )

1 長久物流:第三方汽車物流龍頭

1.1 汽車運輸經驗豐富,實控人絕對控股

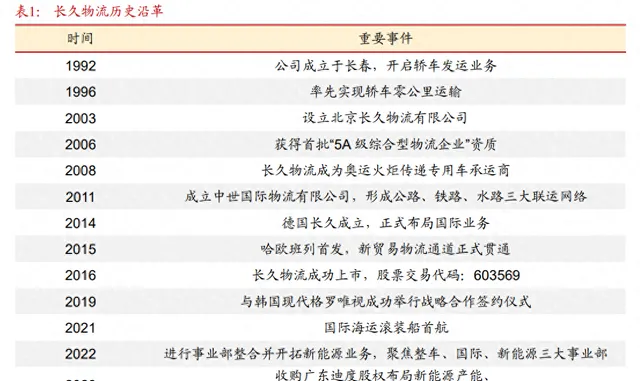

深耕汽車運輸三十余年。 長久物流是首家在上交所主機板上市的第三方汽車物流企業,公司實控人從 1992 年起從事汽車運輸業務,公司於 2016 年成功上市,公司發展至今經歷國內汽車物流行業發展的多個階段。

實控人絕對控股,在汽車領域從業經驗豐富、有影響力。 公司董事長薄世久同時擔任中國物流與采購聯合會兼職副會長、汽車物流分會輪值會長,中國交通運輸協會物流投融資分會副會長。截至 2023 年 10 月 18 日,薄世久持有股份合計 56.4%,妻子李桂屏持有 11.9%的股份,夫婦二人合計持有 68.3%的股份,形成絕對控股。薄世久、李桂屏、薄薪澎合計持有公司 71.86%的股份。

1.2 整車業務為核心,國際業務是亮點

公司下設整車事業部、國際事業部、新能源事業部三大板塊,業務主要為:

➢ 整車業務: 包括整車運輸(將商品車從汽車生產廠商運至經銷商)、配套服務(整車倉儲、零部件物流等)及協助貨主企業與實際承運人進行智能匹配並提供高質素運輸服務的網絡貨運平台。

➢ 國際業務: 依托中歐班列及國際海運運力,提供門到門綜合運輸解決方案,承運貨物包括整車、零部件、化學品、電子產品、輕工產品、機械器材、大宗貨物等;

➢ 新能源業務: 為主機廠、動力電池廠商、動力電池原材料及相關化學品生產廠商等產業鏈客戶提供物流、倉儲等傳統服務,並圍繞汽車後市場,提供體驗、交付、動力電池回收及綜合利用、逆向物流等。

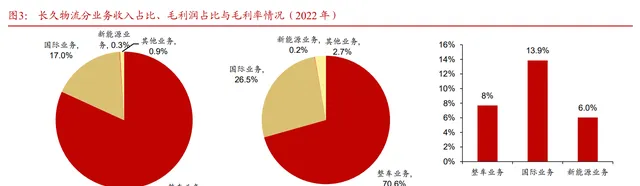

收入結構: 整車運輸是公司收入的最主要來源,收入占比為 81.8%(2022 年,下同),國際業務占比第二,為 17%,新能源業務收入占比 0.3%。

毛利率水平: 國際業務毛利率水平領先,為 13.9%。整車業務、國際業務和新能源業務毛利潤占比分別為 70.6%、26.5%和 0.2%。

1.3 國際水運與新能源業務增量驅動業績快速修復

2006-2018 年期間增長穩健,2023 前三季度業績快速修復。

公司營業收入除 2012 年出現略下滑,其余年份均正增長,2018 年起治超政策的嚴格落地實施使得公司單車運輸能力下降,以及 2019 年國內汽車銷量下滑的影響,公司收入出現下滑。

2023 年以來,公司主業回暖,疊加收購的新能源公司並表,業績同比大增,公司 23Q1-3 營業收入 28.58 億元,同比增加 1%,實作歸母凈利潤 0.90 億元,同比增加 2867%。同時,公司利潤率大幅回升,23Q1-3 公司毛利潤率和凈利潤率分別為 11.2%、3.8%。

2 整車業務:運力規模領先,受益產銷雙側回暖

國內汽車產銷回暖,汽車物流需求有望受益。 整車物流作為中遊產業,與中國汽車產業息息相關。中國汽車產量在 2006-2022 年期間從 728 萬輛上升至 2,702 萬輛,CAGR 為 8.54%。

根據國際汽車制造商協會 OICA,截至 2022 年中國汽車產量占世界產量的比例從 2000 年的 3.5%上升至 31.8%,連續 14 年蟬聯全球第一。2021 年以來,行業回暖、產銷實作連續增長。

新能源車快速發展驅動結構性需求向上。 2022 年中國新能源汽車市場占有率提升至 25.6%,已提前超額完成國務院【關於印發新能源汽車產業發展規劃(2021-2035 年)的通 知】中「2025 年新能源汽車新車銷售量達到銷售總量的 20%左右」的目標。2023 年1-10 月,中國新能源汽車產銷分別 699.8 萬輛和 728.0 萬輛,同比分別增長 25%和 38%。

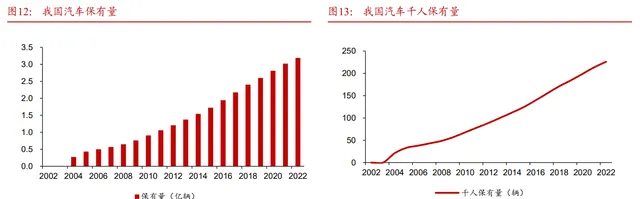

中國汽車保有量增長空間巨大。 截至 2022 年,國內汽車保有量大約在 3.19 億輛左右,千人汽車保有量快速增長至 226 輛,達到全球平均水平。但對比海外,已開發國家千人汽車保有量總體在 600-800 輛的水平,我們認為,隨著居民收入不斷提高,中國汽車保有量和來汽車銷售市場仍具有較大上升空間,從而保障汽車物流業務長期持續增長。

第三方汽車物流龍頭,承運模式構築有利競爭。 公司作為獨立於汽車生產廠商的第三方汽車物流企業,具備成本優勢,在拓展汽車生產廠商業務方面具有明顯的比較優勢。

多式聯運趨勢下公司較早布局,運力規模充足、優質客戶資源豐富。 汽車廠商受成本壓力,向中西部地區建廠,廠商布局趨於分散,導致物流供應鏈加長,物流配送復雜程度增加,而「多點對多點」式運輸返程空車行駛造成效率損失,鐵、水運輸規模及成本優勢明顯,大範圍物流資源整合為趨勢。

公司擁有十余年水、鐵路運輸經驗,具備公、鐵、水多式聯運能力。截至 23p,公司水運可排程滾裝船 10 艘,自有中置軸轎運車 2450 余台。

積極探索承運商運力模式最佳化,推動行業集中度提升。 公司采用無車承運合夥人模式經營,將主要精力集中於物流網絡建設、物流方案最佳化及提升車輛排程管理能力上,幫助各汽車生產廠商實作物流資源互通,使得汽車生產廠商相對集中、規模較大的物流需求能與相對分散、單個規模較小但排程靈活的社會運力有效對接。且在多式聯運的大趨勢下,中小物流公司無力進行水運和多式聯運的前期準備工作,行業格局有待整合。

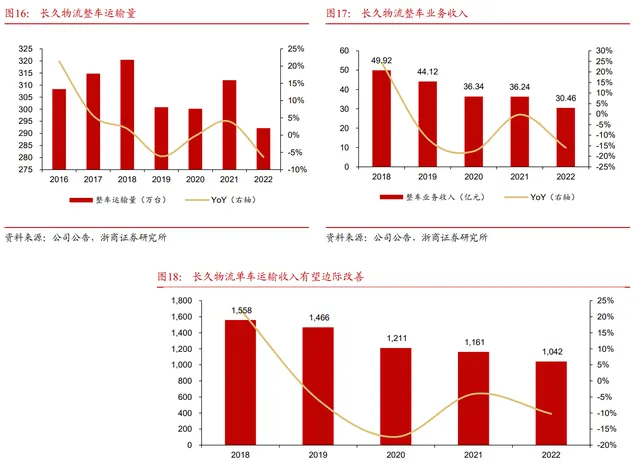

行業景氣修復有望驅動公司整車業務量價齊升。 2022 年公司整車運輸 292 萬台/同比-6.4%,實作收入 30.46 億元/同比-16.0%,單車運輸收入為 1042 元/同比-10.2%,我們認為, 隨著行業產銷雙側回暖,能夠驅動公司運量大幅修復,同時,汽車廠商尤其是新能源車品牌的格局正趨於穩定,主機廠降本行為長期或難以持續,單車收入有望邊際改善。

3 國際業務:背靠中歐班列,汽車船景氣正當時

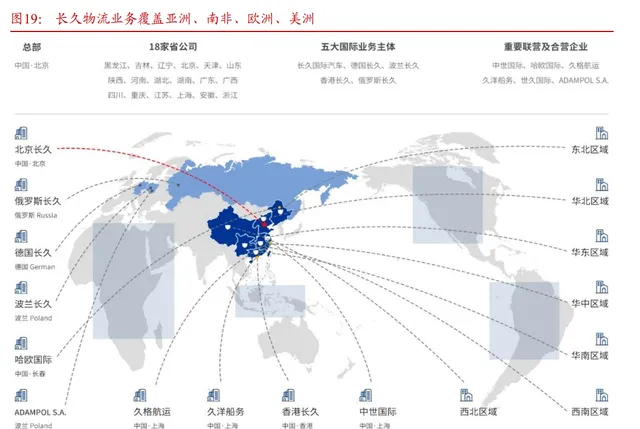

國際業務覆蓋歐洲、中東、東南亞、中亞、美洲、非洲。 公司在國際鐵、水運資源布局多年、與格羅唯視的戰略合作不斷升級,國際業務取得長足發展,已完成長久國際、德國長久、波蘭長久、香港長久、俄羅斯長久等國際業務主體,及中世國際、哈歐國際、久格航運、久洋船務、世久國際、ADAMPOL S.A.等重要聯營及合營企業的設立。

大變局下國產車供應鏈穩定性凸顯,汽車「新四化」提供國產車企發展機遇,重塑全球競爭格局。在燃油車時代,傳統國際車企在發動機等關鍵零部件領域技術領先;在「新四化」(電動化、智能化、網聯化、共享化)的推動下,國內車企獲得彎道超車機會,產品力不斷提升,市場格局正在被重塑。截至 2023 年 10 月,中國汽車單月出口量達 48.8 萬輛,占總產量的 17%。

2021 年起中國汽車出口量增速顯著,並不斷縮小與傳統汽車工業已開發國家日本和德國的差距,並在 2023 年 1-9 月實作乘用車累計出口量超過日本和德國。

3.1 滾裝市場火熱,供需失衡支撐租金高點

全球汽車海運貿易需求持續修復。2020 年貿易量增速大幅下跌 20.6%,但在 2021 年後迎來快速修復,2021-2022 年貿易量增速分別為 11.9%、7.3%。

根據 Clarksons 預測,2023 年全球汽車海運貿易量將同比增長 14.2%至 2299 萬車,超過 2019 年 2111 萬車。

來自中國的汽車出口增加,驅動全球「車海裏」貿易進一步增長。根據 Clarksons 預測,2023 年全球汽車海運車海裏將同比增長 15.3%,較 2019 年增長 15.5%。

滾裝船老齡化現象嚴重,當前下單主要為替換需求和專案訂單。 截至 2023 年 11 月,全球滾裝船 25 歲以上占比達 10.9%。2021 年來市場回暖,船東現金流大幅改善,同時在綠色轉型背景下船東替換老舊船隊,新訂單顯著增加,截至 2023 年 11 月,全球在手訂單占現有運力比例提升至 32.4%。當下運價高企且運力趨緊,參與者傾向由短租約轉向釘選長租約,推動船東進行專案投資。此外,為保障自身出口需求,整車廠也開始自主投資造船。

上遊船廠大幅出清,船台被其他船型擠占,短期難以補充汽車船運力。 全球活躍造船廠從 2008 年的 1028 家預計下降至 2023 年 的 366 家,產能對應大幅收縮。此外,貨櫃船和散貨船訂單使全球造船產能飽和,我們認為現有產能不足以支撐汽車船快速補充運力。

根據 Clarksons 訂單情況,當前下單汽車船最快交付時間要排到 2026 下半年之後。

現貨市場一船難求,新船價與二手船價齊飛,反映市場高景氣。 二手船相較新船能夠更快投入營運,在行業景氣度上行周期中,二手船交易變得活躍。截至 2023 年 11 月,5 年期的 6500CEU 汽車船價已漲至 0.99 億美元/艘,超過 7000CEU 的新船價(0.97 億美元)。

我們認為,船位供給方面,短期之內很難有大幅的運力釋放。

結合旺盛的運輸需求,運價在這兩年或仍有上浮的空間。公司國際水運與世界及國內頭部企業進行戰略合作,出口方向主要為對非洲、美洲、東南亞。公司主要承接中國汽車自主品牌及合資品牌整車出口及海外建廠相應海運需求。

公司分別與格羅唯視、華洋海事成立合資公司;同時進行自主運力投資,成功助力自主品牌「走出去」,未來將持續推進對俄、對歐路線業務開發及承運服務。

火熱市場中以低價補充新增運力,有望增厚業績。

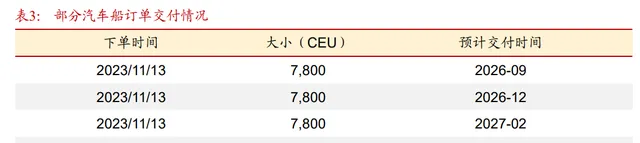

公司自身運力方面,公司於 2020 年透過子公司久洋船務購買國際海運滾裝船「久洋吉」號,已於 2022 年實作獨立營運。

公司於 2023 年 10 月公告以控股子公司久洋船務(持股 70%)的全資子公司誌喜公司向挪威公司禮諾航運購買一艘 7000RT 的國際汽車滾裝船。交易金額為 6,300 萬美元。

據公司了解該價格低於市場交易價,該船於 2007 年建造,船況良好,預計可以再服役 15 年左右。

3.2 鐵路:「一帶一路」沿線國家汽車物流先行者

背靠中歐班列資源,設立聯營和合營企業,助力國有品牌出海。公司於 2015 年與哈爾濱鐵路管理局、大連港合資成立哈歐國際,哈歐班列於同年正選,新物流貿易通道正式貫通。公司 2021 年收購 ADAMPOL S.A 30%股權,完善中歐班列業務國際布局。

4 新能源業務:上下遊產業合力,打造第二增長曲線

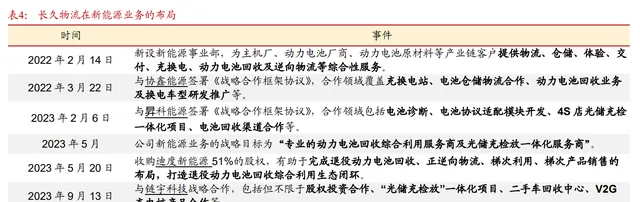

公司於 2022 年 2 月設立新能源事業部,積極開拓上下遊客戶,對接優質資源,建立多方合作關系。

2023 年 5 月,公司收購廣東迪度新能源 51%的股權,目標公司專註於儲能電池的研發、生產和銷售,此外公司與鏈宇科技、協鑫能源、昇科能源等公司達成戰略合作關系。

公司以自有危化品運輸能力為基礎,利用多年積累的產業鏈優勢,並依托集團豐富的汽車產業布局資源,為主機廠、動力電池廠商、動力電池原材料等產業鏈客戶提供物流、倉儲等傳統服務,並圍繞汽車後市場,提供體驗、交付、動力電池回收及逆向物流等服務。

新能源車暢銷勢頭正盛,動力電池產量顯著放量,動力電池回收市場需求無虞。 動力電池回收渠道主要包括電池生產企業的庫存(B 品電池)、主機廠的實驗電池、車輛營運服務公司的退役車輛電池,以及來自 4S 店的 C 端使用者退役電池。2023 年前 10 月中國新能源銷量已累計達到 728 萬輛,中國動力電池產量達到 611GW,均已超過去年全年。

公司具備天然的硬件資源和渠道網絡優勢: 近幾年新能源產業經歷了爆發增長,我們認為未來將要走向精細化、高質素的發展階段,因此上下遊聯動、形成產業合力尤為重要。

➢ 硬件資源: 具備危險品運輸資質,圍繞主機廠、電池廠建設倉儲資源,總面積近 300 萬平方米,業務網絡覆蓋 18 個省,共設立 90 多個發運網點。

➢ 渠道資源: 公司服務的主機廠合計超過 60家,覆蓋全國大部份主流的汽車品牌,此外,依托長久集團大量賦能服務的 4S 店資源。

V2G 技術加持「光儲充檢放」業務,強化渠道黏性。

公司於 2023 年 9 月與北京鏈宇科技達成戰略合作,鏈宇科技孵化於清華大學歐陽明高院士團隊,致力於車網互動 V2G、微網能量管理與能源物聯網方案的研發推廣。透過 V2G 技術充/放雙向的深度數據采集,動力電池的檢測將更加精準、高效,同時,V2G 有利於電池保養,可以提升長久回收渠道黏性。

公司 4S 店資源及產能優勢與鏈宇科技的 V2G 充電樁技術優勢有效結合,有望加速「光儲充檢放」一體化解決方案落地。4S 店園區是「光儲充檢放」專案的重要套用場景之一,能夠為 4S 店降本增效的同時,提升 C 端消費者在 4S 店的留存黏性。

探索數據落地套用方向,與電池之家「互聯網+電池回收」的試點合作宣告成功。

公司憑借其自身的完善的服務網絡、全面的物流資訊化數據、車輛服務數據,外加融合集團自有的近百家及服務的一萬多家 4S 店的汽車管理和銷售數據等多重數據,與北理新源集數據分析、儲存、挖掘、管理於一體的大數據雲服務車聯網平台相結合。

5 盈利預測與估值

我們預測 2023-2025 年公司營業收入分別為 49.70、80.62、95.52 億元,對應增速分別為 26%/62%/12%,毛利率分別為 15%/20%/21%,具體分業務數據見下表。

整車及配套業務: 國內汽車行業 2023 年起產銷兩端回暖、新能源汽車方興未艾,同時,汽車廠商尤其是新能源車品牌的格局趨於穩定,主機廠降本行為長期或難以持續,預計公司業務量和收入將實作較快恢復。

整車業務假設 2023-2025 年增速分別為 8%、35%、25%(2023 年處在 2020 年以來的恢復首年,基數相對較低,故 2024 年有望實作高增速),整車配套業務收入增速分別為 15%、25%、25%;

國際業務: 公司第二艘汽車船(7000CEU)已於 2023年年底正式下水營運,公司 2024 年起海運運力將大幅擴大,對應業務收入有望實作可觀增長,此外紅海事件持續升級,部份歐線需求有望外溢至中歐班列,或對 2024 年運價產生較大正面影響,2025 年運價增速或將回落,公司國際業務將進入內生增長階段。基於公司運力引進節奏,預計 2023-2025 年公司國際業務收入增速分別為 112%、132%、9%;

新能源業務: 公司在滁州新能源基地投建的儲能產品生產線已於 2024 年 1 月正式落成,2024 年起產能規模大幅擴大。根據公司產能投放節奏,公司新能源業務收入規模有望對應實作增長,預計 2023-2025 年收入增速分別為 40%、114%、93%。

預計 2023-2025 年歸母凈利潤為 0.8、4.7、5.8 億元,分別對應 63、11、9xPE。公司作為第三方汽車物流龍頭,有望受益主業產銷雙側回暖,國際海運業務景氣正當時,同時新能源業務打造第二增長曲線、數智化轉型驅動業績新增長點。

6 風險提示

(1)宏觀需求不佳導致汽車產、銷不及預期,進而導致運輸需求不及預期;

(2)國際經營風險。公司國際業務包括國際水運與中歐班列、國際海運等,地緣政治、貿易政策等存在較大不確定性;

(3)可轉債轉股風險,若轉股或攤薄公司 EPS 等。

——————————————————

報告屬於原作者,僅供學習!如有侵權,請私信刪除,謝謝!

報告來自【遠瞻智庫】