拉普拉斯還是有些需要擔心的是,一方面光伏行業周期掉了頭,拉普拉斯的客戶們現在日子也不是很好過,一方面還有同行發起的訴訟以及關聯方的內幕交易等麻煩纏身。看起來,拉普拉斯面前的上市之路,麻煩纏身。

文丨金融八卦女特約作者:腰總

· · ·

IPO中的公司,都希望趕在牛市要來的機會上市,尤其是流程時間視窗,更是加急推進。這不,在證監會下發註冊批文七個月後,光伏器材商拉普拉斯擬奔赴科創板上市。

拉普拉斯是一位南洋理工的物理系博士創立,生產光伏器材,在最近五年內業績突飛猛進,前五大客戶裏面有隆基綠能、晶科能源等,各個都是業內名列前茅的光伏大廠,不僅如此,拉普拉斯還讓這些大客戶成了自己的股東,訂單有了保障還能一起發財。

但是拉普拉斯還是有些需要擔心的是,一方面光伏行業周期掉了頭,拉普拉斯的客戶們現在日子也不是很好過,一方面還有同行發起的訴訟以及關聯方的內幕交易等麻煩纏身。

看起來,拉普拉斯面前的上市之路,麻煩纏身。

1.

/ 5年業績暴增70倍,

光伏圈新星沖刺IPO /

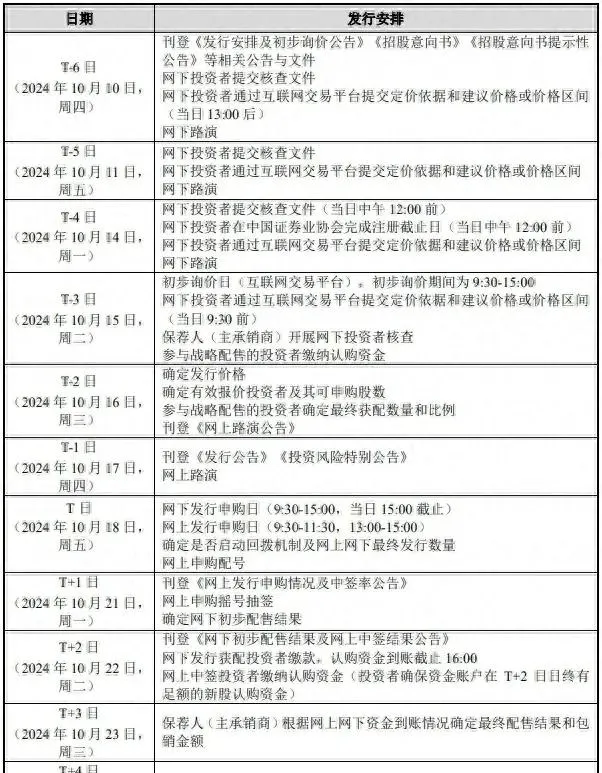

10月9日,拉普拉斯釋出首次公開發行股票並在科創板上市發行安排及初步詢價公告,此次發行初步詢價時間為10月15日,網下發行申購日與網上發行申購日為10月18日,申購證券程式碼為688726。

這次拉普拉斯IPO計劃登陸科創板,募資18億元,發行股份不低於公司總股本10.00% 計算,拉普拉斯估值為180億元。

按照發行約4053萬股計算,拉普拉斯募資18億元, IPO每股定價為45元左右。就募集資金的投向,公司投入6億元用於光伏高端裝備研發生產總部基地專案,6億元用於半導體及光伏高端器材研發制造基地專案,另將6億元用於補充流動資金。

另外,拉普拉斯招股書披露,IPO保薦機構為華泰聯合證券股份有限公司,保薦代表人張新星、羅劍群,會計師事務所為容誠會計師事務所(特殊普通合夥),簽字會計師陳勇、廖蕊、周心喆。

目前,國泰君安和華金證券的研究所均有研究員已經覆蓋這家公司,看來行研和資本市場也是比較看好的。

作為光伏電池片器材供應商之一,拉普拉斯在光伏圈中可是冉冉升起的新星。

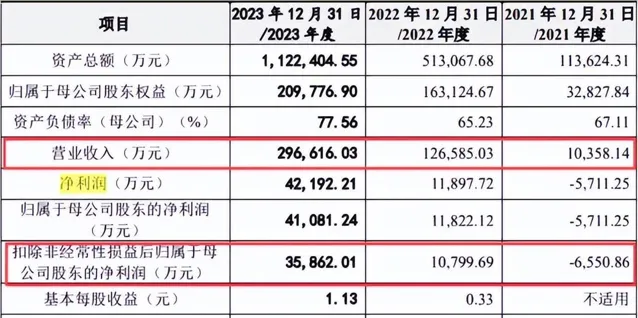

2020年的時候,這家公司營業收入才4072.33萬元,凈利潤為-4599.63萬元,虧得比流水還多。

但是,在短短幾年時間,公司業績突飛猛進。

2021年至2023年,拉普拉斯不僅翻身,業績持續見漲。其中,營業收入分別為1.03億元、12.66億元、29.66億元,扣非歸母凈利潤分別為-6550.86萬元、1.08億元、3.59億元。2024年上半年,拉普拉斯實作營業收入25.41億元,扣非歸母凈利潤3.17億元。

上市快,全靠業績猛,公司招股書顯示,其主要客戶包括晶科能源、鈞達股份、正泰新能、隆基綠能、愛旭股份等,這幾家都是光伏行業的大佬。比如晶科能源,最高的時候曾貢獻了拉普拉斯超過一半的收入。而排名靠後些的隆基綠能,在2020年的時候,還是拉普拉斯的第一大客戶,2021年和2022年被晶科能源超過,到2023年又重回了第一大客戶。

正是靠著這幾個光伏大佬的單子,拉普拉斯的收入迅速做大,短短五年不到,就從四千多萬的營收幹到了29.66億,超過70倍的增長振幅。

不僅如此,拉普拉斯的上市之路也算是神速的。IPO申請於2023年6月獲上交所受理,2023年12月過會,2024年3月證監會下發註冊批文。拿到批文,一年之內就得抓緊時間上市,這會兒距離批文失效還剩約5個月時間,上市的節奏也很趕了。

2.

/ 股東+大客戶重疊,

物理博士的工業帝國全靠隆基和晶科? /

這麽快就能沖擊上市,拉普拉斯的股東們心裏樂滋滋,巧的是,股東名單裏除了公司老板,還有前五大客戶的影子。

拉普拉斯的老板兼創始人林佳繼,畢業於南洋理工大學套用物理學專業,博士學位。2008—2016年,他先後就職於新加坡太陽能研究所、韓華新能源(啟東)有限公司,上海神舟新能源發展有限公司,都是技術研發崗位。

▲ 圖片來源:深圳坪山釋出

光伏行業剛開始高速發展的時候,林佳繼就發現了商機,多年後在采訪中坦言:「2015年剛好是半導體和光伏產業的成長期,2020年必然會帶來一個產業的整體轉型和升級。」

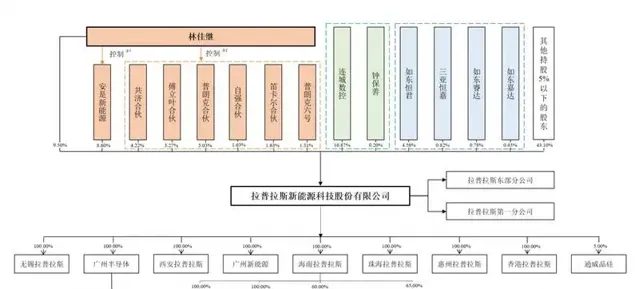

所以,2016年林佳繼、上海淳和、馮魏成立了拉普拉斯,分別持有40%、40%、20%的股份,不久,董事長和總經理的職位都落在了林佳繼身上。

招股書中顯示,拉普拉斯經過了11次增資擴股和9次股權轉讓,投資者進進出出,最後,創始人上海淳和和馮魏都結束了,剩下的股東裏面,持股比例前三名的分別是連城數控、林佳繼和安是新能源。

而有意思的是,後面幾個股東中,傅立葉合夥和普朗克合夥都跟拉普拉斯類似,是用科學家名字命名的。

沒錯兒,他們都是一個系的,不是物理系,是林佳繼系的,這些全是他名下的公司,類似的還有普朗克六號、笛卡爾合夥,另外自強合夥和安是新能源也是他名下的公司,用科學家名字命名一堆公司,大概就是物理系博士的浪漫吧。

合起來,林佳繼一共控制了拉普拉斯33.2%的表決權,連城數控看似是第一大股東,實則是第二大股東。

而這幾個小股東,和拉普拉斯自2020年以來業績突飛猛進關系密切,裏面有幾個既是股東又是大客戶。

比如這個連城數控,是一家北交所上市公司,也是光伏及半導體行業晶體矽生長和加工器材供應商,背後的實控人為隆基綠能的實控人之一李春安、隆基綠能的董事長鐘寶申,這二人和隆基綠能的另一位實控人李振國是大學同學,創立隆基的「三劍客」。此外,鐘寶申的兄弟鐘保善還持有拉普拉斯0.2024%股份。

兩家淵源五年前就開始了,2020年4月,連城數控向拉普拉斯增資5000萬,並提名連城數控投資管理中心顧問曹勝軍任拉普拉斯董事。

據深圳平山釋出報道,拉普拉斯第一筆訂單就高達6000萬。那會兒拉普拉斯還是一家以研發為主的小公司,連生產廠房都沒有,主要研發團隊在法國,這 「六千萬訂單交付」對2020年凈資產-654萬元的拉普拉斯來說異常困難。最後是坪山區委區政府出面,解決了廠房問題,還協調了後續投產的資金問題,幫助林佳繼團隊順利交付第一批產品,這第一關才算是過了。

到2021年11月,另一位「貴人」晶科能源與拉普拉斯簽下2.8億大單,同年9月又簽下3.3億大單,成為拉普拉斯最大客戶。而晶科能源控股股東也透過上饒長鑫持有拉普拉斯2.36%股份。

有了這兩家業內大佬的訂單,拉普拉斯逐漸獲得了業內的認可,產銷量暴增,2022年鈞達股份、中來股份為其貢獻了2.9億、1.2億營收,分別占比23.59%、10.10%。

2022年的第五大客戶林洋能源透過全資子公司林洋創投持有拉普拉斯0.26%股份,為拉普拉斯貢獻1.81%的營收。這些股份源於林洋和拉普拉斯因為兩台鍍膜機產生的糾紛,為了和解,拉普拉斯把款項退還給林洋能源,又讓林洋創投參與了增資擴股,這才解決糾紛。不過,林洋能源現在已經不在拉普拉斯前五大客戶名單中了。

正泰新能科技有限公司,2023年1-6月短暫位列拉普拉斯客戶榜第三,透過杭州鋆沐持有拉普拉斯0.26%的股份。

在交易所的要求下,拉普拉斯對這幾家公司以「比照關聯交易」形式進行披露。

除了股東跟大客戶有關聯,拉普拉斯的高管隊伍裏也有關聯。

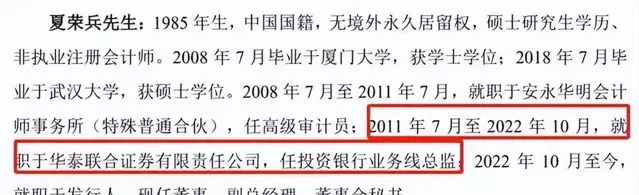

董秘夏榮兵就曾在這次保薦機構華泰聯合工作過,時間線來看,跟保薦代表人張新星、羅劍群都有重疊,而且,羅劍群還是拉普拉斯第四大客戶愛旭股份借殼上市的財務顧問主辦人之一。

3.

/ 官司還沒解決就著急公告,

同行揭露專利侵權訴訟真相 /

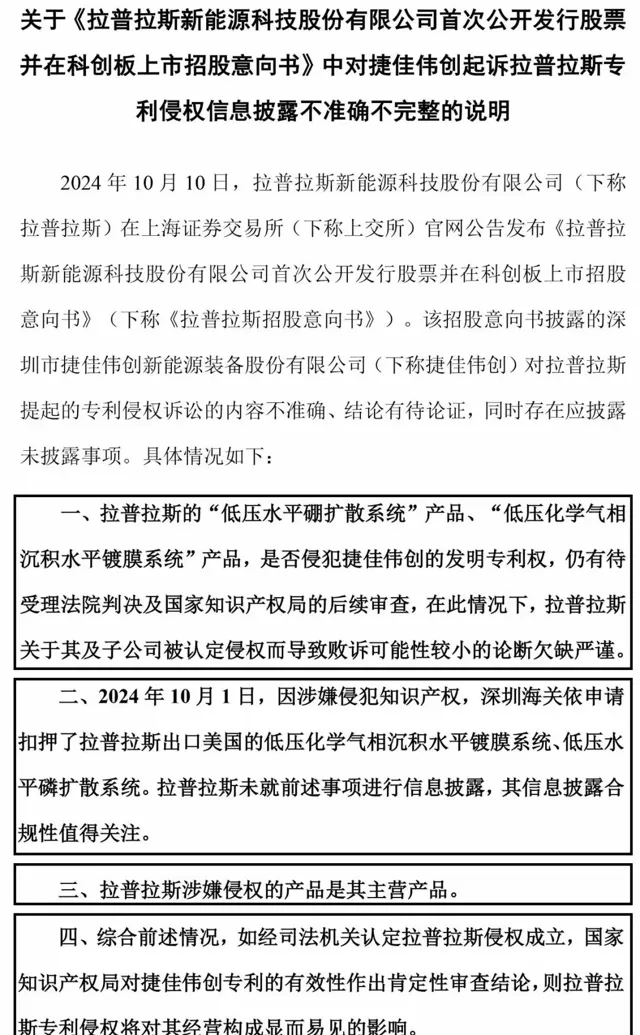

這些關聯的問題攔不住拉普拉斯的IPO之路,而上市前夕,還有一起來自同行友商的訴訟。

就在10月10日,拉普拉斯在上交所官網公告釋出【招股書】後,來自深圳的另一家上市公司捷佳偉創10月12日晚就在官微緊急釋出聲明,說拉普拉斯的【招股書】裏披露的,捷佳偉創對拉普拉斯提起的專利侵權訴訟的內容不準確、結論有待論證,同時存在應披露未披露事項。

這場官司是今年7月份開始的,捷佳偉創將拉普拉斯及其子公司廣州半導體起訴至廣州法院。

起訴理由是,拉普拉斯「低壓水平硼擴散系統」產品侵犯捷佳偉創名為「一種側向上下舟」的發明專利權(專利號為 201210298285.2),「低壓化學氣相沈積水平鍍膜系統」產品侵犯捷佳偉創名為「可精確控制伸縮量的機械手及多管反應室上舟系統」的發明專利權(專利號為 201710659077.3)。

對此,捷佳偉創要求拉普拉斯及其子公司除立即停止侵權行為,銷毀庫存侵權產品及制造侵權產品的專用器材和模具之外,還要就兩項侵權產品分別賠償捷佳偉創2500萬元、3500萬元,同時承擔全部訴訟費用。

官司還沒判呢,拉普拉斯就在【招股書】裏直接說,根據相關機構鑒定以及其自身分析確認,咱這個產品不存在侵權行為,敗訴的可能性比較小,這話說的,難怪捷佳偉創要表達不滿了。

不過,拉普拉斯之前也遭遇過專利的糾紛。在今年3月,拉普拉斯收到了國家知識產權局的涉及其30件專利的無效宣告請求受理通知書,最後這30件專利都沒有被判定全部無效。

而且,被起訴的金額一共才6000萬,對比公司的營收和利潤體量來說,影響也不大,難怪他們不慌。

除了專利的糾紛,還有一個問題,就是拉普拉斯的客戶們,最近日子都「不太好過」。

比如說大客戶隆基綠能的創始人李振國就表示,光伏行業已經出現了嚴重的產能過剩,接下來的兩到三年,中國一半以上的光伏行業制造商可能被迫結束市場,而隆基綠能將在下一個技術路線提前布防。

光上半年隆基綠能就虧了52億:

對於光伏未來的不確定,拉普拉斯也開始涉足半導體器材領域,連這次上市融資的18個億當中,都有6億元是用於半導體及光伏高端器材研發制造基地專案。不過,目前的銷售數據看,拉普拉斯的主力產品還是光伏器材,占比超過九成,半導體領域的器材只有幾個點。

拉普拉斯的同行也披露了行業周期帶來的難題——收款。

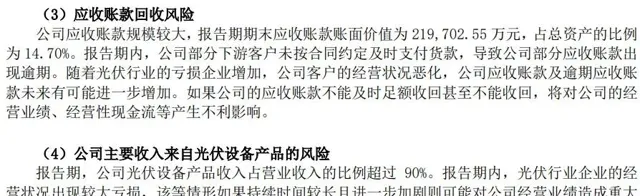

比如,根據上市公司奧特維中報披露,公司應收賬款規模較大,報告期期末應收賬款賬面價值為21.97億元,較上年年末相比增長38.03%,占總資產的比例為14.70%,占當期營業收入的比例為49.73%。

奧特維半年報顯示:「報告期內,公司部份下遊客戶未按合約約定及時支付貨款,導致公司部份應收賬款出現逾期。」

此外,還有一件麻煩事,就是拉普拉斯的二股東連城數控的實際控制人李春安,曾經因涉嫌內幕交易受到處罰。

在2019年的時候,李春安將關於連城數控投資石金科技的內幕資訊轉發給了趙某平,然後趙某平就買了石金科技的股份,涉及了泄露內幕資訊。因為這事,李春安在2022年被證監會立案,並在今年收到了【行政處罰書】。

只是隆基綠能在公告裏說,李春安被立案調查的事項與公司無關,且李春安在公司不擔任任何職務,不參與公司日常經營,因此該事件不會對公司的正常經營和財務狀況產生影響。

不過,李春安為隆基綠能實際控制人及控股股東李振國和李喜燕夫婦的一致行動人,關系上是李振國和鐘寶申的同學,「隆基三劍客」之一,可以說現在沒有職務,但不是沒有關系。

拉普拉斯想上市,還是把當下這些麻煩先解決了再說吧。

參考資料:

【拉普拉斯IPO發行安排】,中國上市公司網

【抓住A股「視窗期」?批文有效期過半,拉普拉斯奔赴科創板】,新京報

【拉普拉斯IPO迷霧:董秘與保薦人曾是同事,副總經理履歷存紕漏】,城市經濟網