(鐘正生,中國財政學會和中國首席經濟學家論壇理事,中國金融四十人論壇特邀研究員)

2024年7月15日,國家統計局公布2024年上半年增長數據。我們重點分析二季度中國實際GDP和物價的支撐和拖累因素,以此為基礎展望三季度中國經濟與政策趨向。

一

如何看待上半年中國經濟成績單?

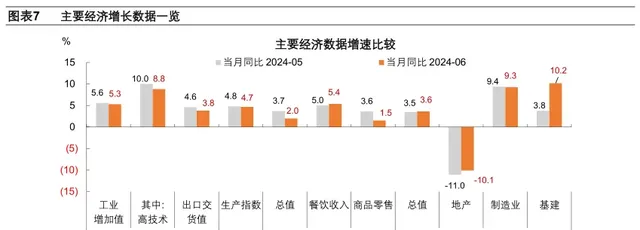

2024年二季度,中國實際GDP增長4.7%,上半年中國GDP交出5.0%成績單。經濟增長的分項呈現以下特征:

第一,服務業對GDP增速的支撐減弱,工業和制造業支撐偏強。分產業看,2024年二季度第二產業實際GDP增長5.6%,較一季度回落0.4個百分點;第三產業GDP增長4.2%,較一季度回落0.8個百分點。2024年上半年,第二產業對GDP累計同比增速的貢獻率擡升至43.6%,高於2024年一季度,較2015-23年的均值高6.7個百分點;第三產業對GDP累計同比的貢獻率回落至52.6%,低於2024年一季度,較2015-23年的均值低5.9個百分點。

第二,消費對GDP增長的支撐減弱,出口穩定在較高位,投資支撐有所增強。從支出法看,2024年上半年,消費對實際GDP增長的貢獻率為60.5%,較2023年和2024年一季度分別回落22和13.2個百分點;資本形成總額對實際GDP增長的貢獻率達到25.6%,較2024年一季度明顯回升,但仍較2023年低3.3個百分點;貨物和服務凈出口對實際GDP增長的貢獻率約為13.9%,較2023年提升25.3個百分點,維持在相對高位。

由此看,二季度中國經濟增長的主要支撐有二:

一是,政策支持見效,投資實物工作量形成邊際提速。大規模器材更新、超長期特別國債等投資政策效果顯現。據國家統計局解讀,2024年上半年器材工器具購置投資同比增長17.3%,拉動固定資產投資增長2.1個百分點,貢獻率達54.8%;截至6月末,2023年增發國債1.5萬個專案已經全部開工建設,上半年基礎設施投資(狹義)同比增長5.4%,比全部投資快1.5個百分點,拉動全部投資增長1.2個百分點。

二是,外需出口平穩向好,已開發國家的「再工業化」與發展中國家的「工業化」行程交疊共振,使中國出口的競爭力在順風環境下得以體現。二季度以美元計價的中國出口增速達到5.9%,較同期進口增速高3.4個百分點;同期全球制造業PMI均值達到50.7%,較一季度提升0.4個百分點。

拖累因素在於,居民收入有所減速,消費意願改善放緩,疊加去年同期疫後復蘇高基數的影響,消費和服務業復蘇的動能減弱。2024年二季度,全國居民人均可支配收入單季同比增速為4.5%,較一季度減速1.3個百分點;人均消費支出單季度同比增長5.0%,較一季度回落3.3個百分點。相對於農村居民,城鎮居民收入和消費增速的回落壓力更大,二季度單季度分別同比增長3.7%和4.4%,分別較一季度回落1.6和3.4個百分點。從近一年平均消費傾向看,二季度全國居民平均消費傾向較一季度提升0.1個百分點,而此前四個季度消費傾向平均提升0.5個百分點。

從主要經濟增長指標看,6月經濟增速較5月放緩。在生產端,工業強於服務業,工業增加值增速回落0.3個百分點至5.3%,服務業生產指數回落0.1個百分點至4.7%。在需求端,消費成為主要拖累,投資和出口增速邊際回升。6月社零同比增速進一步回落1.7個百分點至2%,固定資產投資單月同比增速微升0.1個百分點至3.6%,以美元計價的中國出口增速提升1個百分點至8.6%。

二

如何看待GDP平減指數變化?

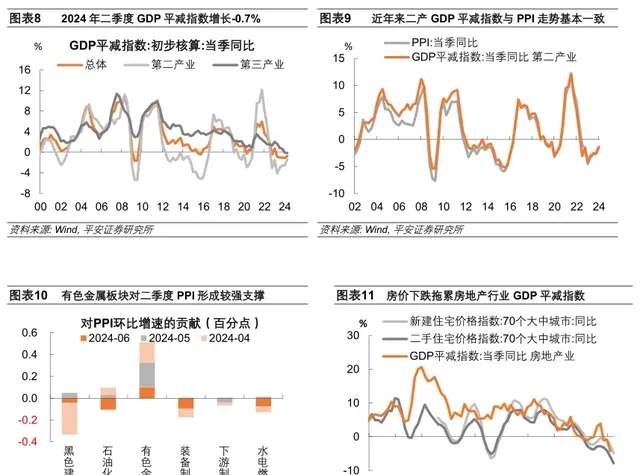

量價走向收斂,但名義GDP增速回落。2024年二季度,中國名義GDP同比增長4.0%,較一季度增速回落0.2個百分點;其中,代表「量」的實際GDP增速較一季度回落0.6個百分點,而代表「價」的GDP平減指數較一季度提升0.4個百分點,價的回升未能對沖量的回落。居民的收入、企業的營收和利潤、政府財政收入均與名義GDP增速掛鉤,名義GDP增速繼續回落,意味著經濟的「體感」未有改善。

2024年二季度中國GDP平減指數為-0.7%,連續五個季度負增長。分產業觀察GDP平減指數變化的驅動力量:

一方面,第三產業GDP平減指數低迷,或主要受房價拖累。2024年二季度,第三產業GDP平減指數跌幅擴大0.1個百分點至-0.2%。進一步地,第三產業的價格拖累或集中於房地產業。以走勢相似的70大中城市住宅價格指數看,二季度房地產行業GDP平減指數或較一季度再回落2個百分點,對GDP平減指數的拖累約0.12個百分點。

另一方面,第二產業是本輪GDP平減指數回升的主要推動力量,但其變化由低基數和輸入性因素主導。2024年二季度,第二產業GDP平減指數跌幅收窄1.1個百分點至-1.4%,對GDP平減指數的拉動達到0.4個百分點。從歷史數據看,第二產業平減指數的歷史變化與PPI增速較為一致。拆分二季度PPI增速變化:

一方面,相比於新漲價因素,基數效應成為主導。相比於2024年3月,2024年6月PPI同比增速合計提升2個百分點,其中翹尾因素正向貢獻 2.2個百分點,而新漲價因素負向貢獻0.2個百分點。

另一方面,工業品價格的環比支撐在於國際定價的有色金屬板塊。2024年二季度,PPI環比合計回落0.2個百分點。其中,國際定價的有色金屬板塊對PPI的環比拉動達到0.5個百分點,內需定價的黑色建材及水電燃氣板塊對PPI的環比拖累達到0.4個百分點,中下遊裝備制造和消費制造板塊對PPI的環比拖累接近0.3個百分點。

此外,第一產業GDP平減指數跌幅收窄1.8個百分點至-1.9%,但其占比有限,對GDP平減指數的拖累減少0.1個百分點。第一產業GDP平減指數與CPI食品分項關系較大,二季度跌幅收窄一定程度上得益於豬肉價格的反彈,但其可持續性仍有待觀察。

工業中下遊行業的價格繼續探底,與其生產強於需求、投資過剩而產能利用不足的形勢密不可分。2024年6月,工業產銷率降至94.5%,為1996年以來同期最低值。2024年二季度工業企業產能利用率為74.9%,低於76%-80%的合意區間(陳穎婷 (2021)【對中國工業產能利用率合理區間的供需動態平衡分析】)。2024年二季度僅電腦通訊電子行業(受益於半導體周期)、食品制造以及紡織業產能利用率同比回升,其余中下遊制造業產能利用率均同比回落。以近四季度均值剔除季節性觀察絕對水平,汽車制造、電氣機械和器材制造、電腦通訊電子、專用器材、食品制造、醫藥制造以及紡織業的產能利用率都低於2016年四季度以來的中樞,可見中下遊行業普遍存在產能利用不足的問題。

三

如何看待三季度中國經濟與政策?

展望2024年三季度,中國實際GDP在5%左右穩定增長的基礎在於:

1)投資支撐有望延續。

一方面,基建投資有望邊際提速。假設地方專項債按已公布的計劃發行(據企業預警通統計,截至7月11日,三季度地方債計劃發行規模已達到2.7萬億),國債剩余的2.8萬億額度在三四季度均勻發行,則三季度政府債凈融資規模將達到4.1萬億,較去年同期高1.5萬億。

另一方面,房地產和制造業投資或可保持相對穩定。央行於2024年4月創設科技創新和技術改造再貸款,財政部於6月25日釋出【關於實施器材更新貸款財政貼息政策的通知】,給予1個百分點的貼息,相關資金的落地將為制造業投資提供增量支撐。6月以來,房地產銷售已有邊際改善,助力房地產開發資金來源跌幅收窄1.7個百分點;若三季度商品房銷售能夠在同比意義上企穩,低基數下投資增速或可保持基本穩定。

2)出口短期仍有韌性。

三季度中國出口的韌性有三點支撐:海外補庫存邏輯延續、出口「價」的回升,以及美國大選前「搶出口」的可能性。拆分量、價、匯因素,今年上半年出口較快增長主要體現為數量因素的拉動,是「實實在在」的增長,而出口價格的下降、人民幣對美元的貶值,都對美元計價的出口金額增速產生拖累。考慮到今年以來國際大宗商品價格增速反彈,尚未充分反映在出口價格中,預計其對出口價格的推升效應在11月之前逐步體現。

經濟增長的「彈性」則取決於消費能否企穩。當前消費的「堵點」在於居民就業和收入的增長,但二者是短期難以改善的慢變量。短期內消費的「破局點」或在公共消費的提升、以及促消費政策的最佳化調整。

一方面,政府消費的影響不容忽視,既因其直接占比較高(2023年政府消費在最終消費中的占比為29.7%),又因其對私人消費有著「擠入作用」。然而,上半年公共財政收入承壓,前5個月對教育、衛生健康、社會保障和就業等民生領域的投入僅同比增長0.6%,對最終消費形成拖累。

另一方面,汽車以舊換新政策有待最佳化和調整。據乘聯會統計,上半年國內乘用車累計零售982.8萬輛,同比增長3%,主要受一季度拉動,而4月、5月和6月汽車銷量同比增長-2%、-3%和-8%,政策出台後汽車銷量同比仍呈負增長。截至6月25日12時,商務部汽車以舊換新資訊平台已收到汽車報廢更新補貼申請約11.3萬份,僅占上半年乘用車銷量的1.15%,當前政策覆蓋範圍相對有限。

我們認為,「三中全會」在新一輪財稅體制改革方面的規劃和部署值得期待。一方面,新一輪財稅體制改革有助於補充地方政府財力,繼而提振公共消費。另一方面,新一輪財稅體制改革有望推進消費稅征收環節的後移,並將部份稅種劃撥給地方政府,或有助於激發地方政府「促消費」的積極性。若相關政策較快落地見效,或有助於居民消費意願的提升,繼而帶動三季度GDP增速重歸5%以上。

展望2024年下半年,GDP平減指數仍難回歸正增長。

一方面,房地產「降價去庫存」或將延續拖累。6月新房銷售回暖的同時,70大中城市商品房價格指數卻環比下跌0.7%,可見房企大多「以價換量」,旨在回籠現金。以此預計,下半年房價回落對第三產業及GDP平減指數的拖累或將延續。

另一方面,工業品價格回升彈性不足。三、四季度翹尾因素對PPI同比的推動將會減弱;而中下遊行業冗余產能的化解需要時間,價格環比或將延續弱勢表現。我們預計,下半年PPI同比增速徘徊在負值區間,年內較難由負轉正。中性情形下,下半年工業品價格窄幅波動(較今年上半年改善),三四季度PPI同比增速的中樞在-0.9%附近,較二季度的-1.6%改善0.7個百分點。

假設下半年PPI同比增速較二季度再回升0.7個百分點,房價較二季度再回落1到2個百分點,且第一產業價格增速提升1.9個百分點至0%,預計下半年GDP平減指數將回升至-0.4%左右,約較二季度提升0.3個百分點。

(鐘正生,中國財政學會和中國首席經濟學家論壇理事,中國金融四十人論壇特邀研究員)

本文僅代表作者觀點。