作者:余飛

4月30日,中央政治局會議在北京召開,此次會議對樓市有了全新表述:

會議強調,要持續防範化解重點領域風險。繼續堅持因城施策,壓實地方政府、房地產企業、金融機構各方責任,切實做好保交房工作,保障購房人合法權益。要結合房地產市場供求關系的新變化、人民群眾對優質住房的新期待,統籌研究消化存量房產和最佳化增量住房的政策措施,抓緊構建房地產發展新模式,促進房地產高質素發展。要深入實施地方政府債務風險化解方案,確保債務高風險省份和市縣既真正壓降債務、又能穩定發展。要持續推動中小金融機構改革化險,多措並舉促進資本市場健康發展。

之所以說這是對樓市的新表述,是因為這段表述,和以往有兩個明顯不同。

01

沒有提及「三大工程」

「三大工程」,也即保障房建設、城中村改造和「平急兩用」公共設施,這是去年中央提出的涉及房地產的三大重要任務。

去年年末為了支援三大工程建設,甚至重新開機了多年未實行的PSL,一開始就是3500億元。有媒體已經梳理,3500億元是PSL單月投放力度的歷史第三高——前兩次,2022年11月,PSL新增3675億;2014年12月,新增3831億。

然而,不過一年時間,在4月30日那場重要的會議上,對「三大工程」,乃至對保障性住房,只字未提。

這裏面是否釋放了某些訊號?或者說,這裏面是否在印證前一天的小作文。

如果是,對商品房市場理論上的確存在較大利好。

利好的邏輯在於,對商品房的分流壓力減小了。之前我在分析保障房的時候就說過,保障房尤其是配售型保障房一旦大規模入市,將至少分流掉目前商品房市場中一半的需求,這會讓本就需求斷代的商品房市場,雪上加霜。

此時不再提及「三大工程」,不再提及保障房,可能是對現實的妥協,不想讓其成為最後一根稻草。

02

去庫存要來了

在淡化「三大工程」的同時,樓市一個新任務被提上了日程,或者是一新表態:要結合房地產市場供求關系的新變化、人民群眾對優質住房的新期待,統籌研究消化存量房產和最佳化增量住房的政策措施。

這句話釋放的訊號有幾點:

1,市場已經供大於求。

「要結合房地產市場供求關系的新變化」這個表述,早在去年7月份的中央政治局會議上,就有表態。

2、要建大戶型房子和好房子,放開「709」0限制或許會大面積放松。

「人民群眾對優質新房的新期待」,就是這個意思。

2006年5月建設部、發改委、國土部等9部門在「關於調整住房供應結構穩定住房價格的意見」裏,對新建住宅的套型比例要求,具體為:

要重點發展普通商品住房。自2006年6月1日起,凡新審批、新開工的商品住房建設,套型建築面積90平方米以下住房(含經濟適用住房)面積所占比重,必須達到開發建設總面積的70%以上。直轄市、計劃單列市、省會城市因特殊情況需要調整上述比例的,必須報建設部批準。過去已審批但未取得施工特許證的專案凡不符合上述要求的,應根據要求進行套型調整。

當時提出要70%的房子面積在90平米以下,是因為要適應當時的城市化速度。那個年代,是城市化速率最高的年代,大批農民進城,大批小城市的居民轉移到大城市。

為了提供更多的房子,為了避免因為供需矛盾而釀成房價大漲,才有了「7090」政策。

事至如今,一方面供求已經發生轉變,市場的房子供應遠大於需求,沒有了快速增加房子的需求;另一方面,隨著民眾對房子品質的要求提升,90平米以下的房子,已經跟不上時代的需求。

3、去庫存大招,或許要來。

「統籌研究消化存量房產最佳化增量房產住房」,這句話訊號滿滿。前半句是從需求端考慮,要去庫存。後半句則是從供應端考慮,就是要減少供應。

利用一減一增,來化解供需新變化,以穩定住房地產的跌勢。

那麽接下來該怎樣去庫存?先回顧一下上一輪去庫存。

上一輪去庫存發生在2014年年末,當時的庫存量正在快速攀升,於是提出了全線去庫存,措施包括降首付、降息、放開限購限售、貨幣棚改、鼓勵國企購買商品房。

其中的貨幣棚改,更是拉動三四線城市房價上漲的主要原因。

制圖:城市財經;數據:國家統計局

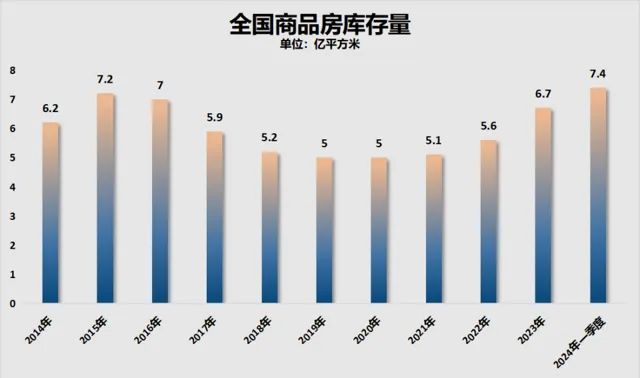

2023年至今的全國庫存現狀,和上一輪去庫存的節點很像,2023年全國商品房庫存量6.7億平方米,今年一季度增加至7.4億平方米,超過了上一輪庫存量高點。

那麽現在有什麽去庫存大招?能否奏效?

方法還是老方法。比如放開限購限售。

今年,蘇州、長沙、成都全面取消了限購,杭州將二手房的限購解除。目前全國除了北上廣深四大一線城市保留限購,杭州、西安、天津保留部份限購,以及海南外,其余都不再限購。

4月30日,北京松動了限購。

凡符合北京限購條件的居民,無論是單身還是家庭,無論是戶籍還是非戶籍,都可以在原來限購套數的基礎上,在五環外多買1套住宅!

這是在號召有錢人去五環外再買一套房,幫助去庫存。

4月30日,天津也放松了限購。

對河北、北京居民取消限購——北京市、河北省戶籍居民和在北京市、河北省就業人員在津購買住房的,享受天津戶籍居民購房政策。

這是在「都市圈購房同權」。這一招,2021年3月南昌就曾釋出過,當時還被住建局約談,並收回了政策。

此一時彼一時,如今南昌完全不限購。北方第二城天津也走上了這條路。

降首付、降息方面,過去三年一直都在進行著。

目前三四線城市的首付基本降到了20%,部份二線城市的首付也降到了20%,一線和強二線普遍在30%。

一線與強二線首付還有下降空間。

以上是去庫存可以使用的方法。

再看減少供應方面,4月30日,在中央對樓市新表述之後,自然資源部立刻釋出了一份【通知】。

明確提到:

商品住宅去化周期超過36個月的,應暫停新增商品住宅用地出讓,同時下大力氣盤活存量,直至商品住宅去化周期降至36個月以下;商品住宅去化周期在18個月(不含)-36個月之間的城市,要按照「盤活多少、供應多少」的原則,根據本年度內盤活的存量商品住宅用地面積(包括竣工和收回)動態確定其新出讓的商品住宅用地面積上限。

這段規定,之前也是如此,這次之所以再度強調,顯然是要加強力度執行。

按照這個規則,當下大多數三四線城市都要停止賣地。大多數二線城市乃至一線城市,都要減少土地供應。

03

幾個問題

面對新一輪大招,能否奏效,是大家最期待的答案。這個答案,本號不做預測,讓時間來給出,這裏只討論幾個問題:

第一,救市早就啟動,有效果嗎?

過去三年,限購、限售不斷解除,首付也一直在下降,但市場卻江河日下。

2021年全國基本進入了瘋狂救市階段,但效果恰如2016年放開的二孩政策一樣,越放開越跌。

數據層面上可以看到:

中國樓市已經從2021年的「雙18」調整至2022「雙13」,即銷售面積18億平方米、銷售額18萬億元分別調整至13億平方米、13萬億元左右。去年又跌至「雙11」,商品房銷售面積跌至11.17億平方米,銷售額跌至11.66萬億元,跌至「雙11」。

制圖:城市財經;數據:國家統計局

制圖:城市財經;數據:國家統計局

房地產貸款,創下2016年來新低。

制圖:城市財經;數據:央行

賣地收入,繼續下跌。

制圖:城市財經;數據:財政部

說明取消限購,不頂用,因為現在的房子難賣,壓根就不是名額問題,而是信心和收入問題。

第二,市場缺房子嗎?

黃奇帆曾透露,中國房子嚴重過剩,沒有必要繼續修建,沒有需求了。20%的人口建造了全世界50%的房子。

去年3月份住建部公布了一組數據,全國共有6億棟建築。

雖然這些建築包括居住性質的住房和廠房、寫字樓、機關單位等等,但一般來說,城市的住宅(商品房、住宅、小產權房、工業宿舍)占比都在一半以上,農村的建築中絕大部份都是住宅。

以此估算,屬於居住性質的房屋應該有4億棟左右,換算成套數,就是個天文數碼。

此外,澤平宏觀披露的數據顯示。各類城市的套戶比中,只有一線城市低於1,二線和三四線城市都大於1。

所謂套戶比,就是城市的房屋套數和戶數之比,大於1說明,房子套數比戶數還多,供大於求。

也就是說,目前只有一線城市還存在房屋短缺情況,其他城市都供大於求。

從目前各城市已預售尚未賣出、尚未建好的房子、已拍地尚未建好的房子,以及紮堆的空置二手房數量來看,除了一線與個別強二線城市外,其余城市即便不再建設,都不缺房子。

當然,好房子還是缺的。

第二,需求在逐年減少。

我們的人口已經二連降,去年全國人口減少了208萬。而且,出生人口相較於高點時期過去十年的高點,近乎腰斬,城市化速率也降了下來。

制圖:城市財經;數據:國家統計局

未來需要買房的人,會越來越少。

機構有一組預測數據。

根據房地產行業權威中指研究院理論26-40歲是買房、置換房地產的主力,那麽40歲的是1984年出生的2088萬,26歲的是1998年的1585萬,所以得出結論2024年買房主力人口減少503萬。

同理預測未來若幹年買房主力變化需求,2025年繼續減少603萬,2026年繼續減少904萬,2027年繼續減少1240萬人,2028年繼續減少1167萬人,2029年繼續減少1406萬人,2030年繼續減少1414萬人,2031年繼續減少742萬人,2032年減少607萬,2033年減少604萬人,2034年減少360萬人,2035年減少276萬人,減少53萬人,2037年增加30萬人。

此後買房主力人口在正負100萬以內上下浮動。