是反轉,還是假象?

半導體行業自2023年12月開始持續下行,到2024年2月似乎終於出現了反轉訊號。

相關部門適時出台推動半導體材料、GPU等芯片發展的實施意見,再加上國家隊入場,整個產業鏈均有不同程度的回暖。

從艾森股份、雅各科技、江豐電子、安集科技等上遊半導體材料,到兆易創新、卓勝微、唯捷創芯、江波龍等下遊產品公司熱度大幅回升。

回顧過去,究竟是真的復蘇,還是暫時的超跌反彈,仍不確定,因此我們還不能掉以輕心。

不過,公司的基本面以及行業整體發展趨勢不變, 好公司還是好公司 。

材料和器材是半導體行業的支柱,均是 技術壁壘高、研發投入大、周期長 的板塊,同時也意味著一旦取得突破,給公司帶來的收益是巨大的。

比如,北方華創、拓荊科技、芯源微、華海清科、盛美上海都是中國打破國外壟斷的半導體器材龍頭,擁有廣闊的需求和國產替代市場。

半導體材料雖然分類沒有器材集中、價值也不如器材高,但在各細分領域同樣有

快速成長的公司,如掩膜版公司清溢光電、光刻膠南大光電、電子特氣華特氣體。

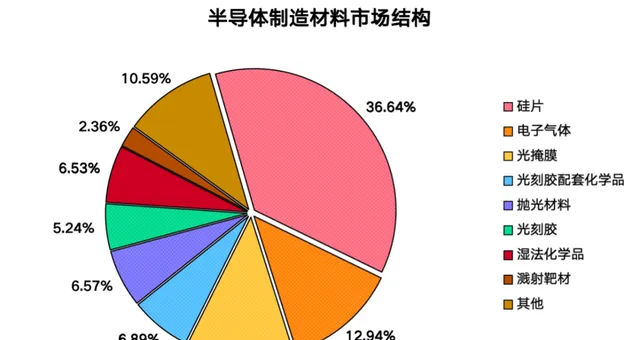

拋光材料在材料市場中 屬於占比較大的品類 ,6.57%,主要包括拋光液和拋光墊。

鼎龍股份在拋光墊領域較為領先,安集科技在國內拋光液公司中可以說是 一家獨大 ,是 國內首個打破拋光液進口壟斷 的公司。

放在全球來看也是位於拋光液 第一梯隊 的公司, 規模遠大於上海新陽、天津晶嶺、鼎龍股份等公司 ,即使與國外龍頭卡博特、Fujimi、日立相比也具有一戰之力。

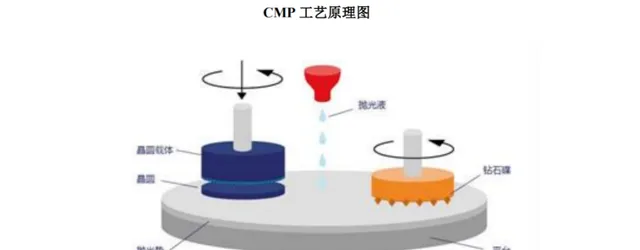

拋光(CMP)是集成電路制造過程中不可或缺的步驟,使被拋光的晶圓表面達到高度平坦化、低表面粗糙度和低缺陷的要求, 拋光液則是拋光的必需耗材 。

根據套用場景的不同,CMP拋光液可以分為金屬拋光液、氧化物拋光液、聚合物拋光液以及硬質材料拋光液。

安集科技力求覆蓋全品類拋光液,且經過多年研發,目前產品已經包括銅及銅阻擋層拋光液、鎢拋光液、基於氧化鈰磨料的拋光液、介電材料拋光液、襯底拋光液等多條產品線。

公司成功進入 中芯國際、台積電、長江儲存等 國內外知名晶圓制造商供應體系,隨著新品拋光液陸續透過客戶驗證逐漸起量,公司的業績也快速增長。

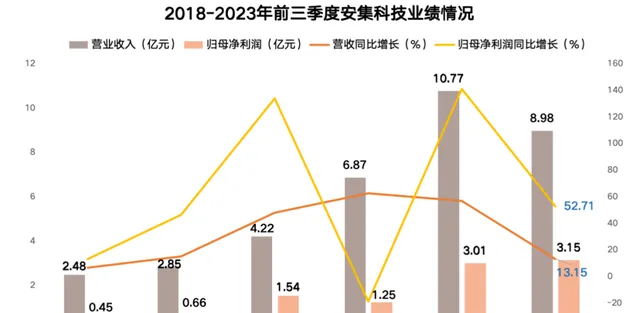

2018-2022年安集科技實作營收和凈利潤雙增,營收從2.48億元增長到10.77億元,凈利潤從0.45億元增長到3.01億元, 4年翻了7倍 。

2023年前三季度半導體行業整體處於下行周期,下遊需求下滑,對公司業績產生一定負面影響, 但增長趨勢沒變 。

公司實作營收8.98億元,同比增長13.15%,實作凈利潤3.15億元,同比增長52.71%, 超過2022年全年的凈利潤 。

與此同時,公司的市占率也在穩步提升,2020-2022年全球市占率分別為3%、5%和7%,與國際龍頭Entegris(28%)還有一定差距, 但在國內廠商中穩居第一 。

技術層面,安集科技的多項技術均達到國際領先水平,芯片制程在130-28nm技術節點實作量產售,14nm技術節點產品已進入客戶認證階段,10-7nm技術節點已經處於研發當中, 逐步縮小與國外的差距 。

值得一提的是,安集科技的盈利能力在整個行業中是數一數二的,毛利率高達56.04%, 行業第二 ,僅低於萊特光電;凈利率35.12%, 行業第一 ,甚至遠超恒瑞醫藥(20.28%)。

究其原因,一方面在於拋光液附加值較高;另一方面也是公司競爭力的體現,市場地位領先, 才有自主定價權 。

那麽,安集科技未來成長性如何呢?

第一,半導體行業復蘇在即。

國外三星、SK海力士,國內中芯國際、華虹集團、積塔半導體等主流加工廠紛紛加大資本開支,擴張產能,為下一輪周期做準備。

根據全球權威機構預測,2023年是半導體行業探底的一年,而2024年受下遊AI芯片、智能汽車、可穿戴器材、5G等需求拉動, 行業有望重回增長區間 。

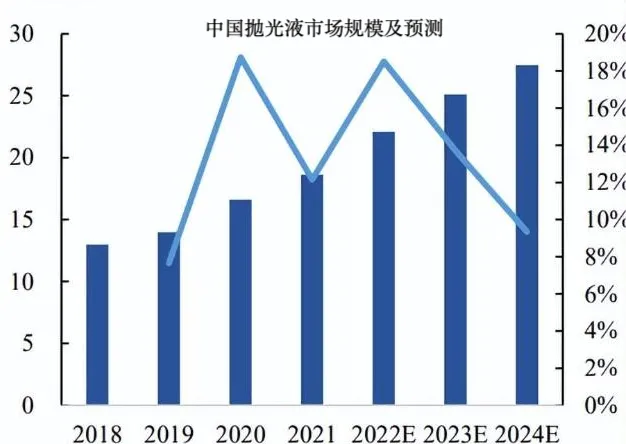

而半導體材料作為芯片制造的關鍵材料,將充分受益行業復蘇,2018年中國CMP拋光液市場規模為16億美元, 預計2024年可達到28億美元 。

市場規模不大,但安集科技作為國內CMP拋光液龍頭,將充分受益行業擴張紅利,再加上國產替代的空間, 成長性還是比較可觀的 。

第二,打造第二成長曲線——功能性濕電子化學品

濕法化學品同樣在半導體材料市場中占據不小的份額,6.52%,廣泛用於刻蝕、清洗等工藝步驟。

目前,安集科技已經成功研發出功能性濕電子化學品刻蝕後清洗液、光刻膠剝離液、拋光後清洗液、光刻膠去除劑等,並且透過客戶驗證逐漸上量。

相關營業收入也從2019年的0.49億元增長2022年的1.24億元, 儼然已經發展為公司第二增長曲線 。

總體來看 ,安集科技是國內具有突出優勢的CMP拋光液龍頭,率先打破壟斷不說,市占率、盈利能力均處於行業前列,從而吸引了國家大基金、社保基金持倉。

從中長期來看,技術持續突破再疊加半導體行業復蘇以及國產替代作用,公司業績將進一步增長。

以上僅作為上市公司分析使用,不構成具體投資建議。

最後,別忘了點「在看」。

您的在看,是我創作的動力。