復盤中國乳制品行業發展,中國乳制品行業起步較晚,在上世紀90年代,技術限制導致市場上以低溫殺菌的巴氏奶為主,不易保存,銷售半徑有限,難以規模化,整個行業容量相對較小,市場上絕大部份都是區域性企業,尚未出現一個全國性品牌。根據【中國奶業年鑒】,2000年,中國人均液態奶消費量僅為1公斤。從2000年到2010年的十年間,中國人均液態奶消費量提高了11倍,人均消費11公斤。據尼爾森IQ監測(線下渠道)數據,2023年全年中國人均奶類消費量約41.3kg。市場上已經形成蒙牛和伊利兩家乳制品公司寡頭壟斷的格局,營業收入在千億元左右。

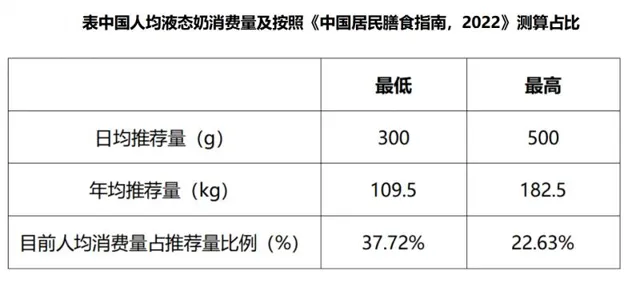

然而,與世界其他國家相比,中國的液態奶人均消費量仍處於較低水平。根據尼爾森數據,中國液態奶人均消費量41.3kg約為全球平均水平的三分之一左右,這一數碼僅相當於【中國居民膳食指南,2022】推薦量的22.6%至37.7%。在當今中國的乳制品市場中,經過多年的發展與競爭,各類乳制品琳瑯滿目。從「喝奶」到「喝奶」與「吃奶」並存將是未來中國持續縮小與世界平均水平差距的重要路徑。所以掐指一算,中國乳制品產業鏈就缺芝士了。

從需求角度看,無論是從芝士占乳制品的消費比例來看,還是從人均芝士消費量來看,中國芝士消費量都非常低,不懼短期波動,對標海外成長空間確定性高。芝士目前也在面臨五年前消費者對於咖啡的質疑,咖啡作為舶來品,味道相對較為苦澀和濃郁,對於習慣了清淡、甘甜口味的中國人來說,較難一下子接受咖啡的獨特風味。但是,隨著城市化行程加快和生活節奏的提速,咖啡成為許多人提神醒腦、緩解壓力的選擇,尤其在白領人群和年輕群體中,每天一杯甚至多杯咖啡已成為常態。2019年瑞幸咖啡在中國的門店數量超過星巴克,2023年瑞幸咖啡在中國市場銷售總額達248.6億元,首次超過星巴克中國。不同於咖啡,芝士在中國飲食文化有著深厚的基礎。中國飲食文化豐富多樣,芝士可以與中國傳統美食相結合,創造出更多符合中國消費者口味的創新產品。比如芝士口味的烘焙、茶飲、咖啡,以及和中式餐飲結合芝士月餅、芝士粽子、融合菜肴等,這種文化融合為芝士在中國的發展提供了新的思路和機遇。

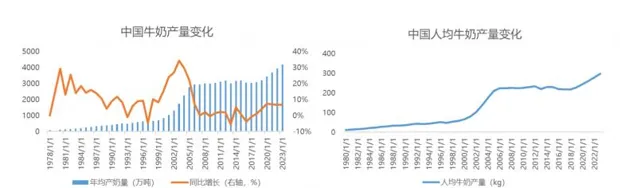

從供給角度,中國乳制品行業已經進入亟待發展芝士的產業階段,乳制品產業鏈迫切需要芝士來平衡原奶的供需關系。2022年中國奶類產量4027萬噸,首次突破4000萬噸大關,位居全球第四位,但市場需求的波動常常導致原奶的供需不平衡。中國奶業協會名譽會長高鴻賓也表示,在行業困難的情況下,大乳企繼續保持收奶,頭部乳制品公司一度日噴粉量都高達到5000噸和4000噸,而每噴粉一噸就直接損失1萬元以上。大型乳企可以透過技術手段減少損失,嘗試熨平風險,而不具有議價能力的中小牧場在原奶價格下行的過程中可能更為弱勢。根據國家奶牛產業技術體系推測,2023年國內奶牛養殖虧損面可能超過70%。

芝士在這個過程中扮演著至關重要的角色。芝士被譽為奶黃金,每生產1千克芝士,大約需要10千克的原奶。芝士具有較長的保質期和多樣化的套用場景,這使得它能夠在一定程度上緩解原奶供需不平衡的問題。當原奶供應過剩時,企業可以加大芝士的生產,將多余的原奶轉化為芝士進行儲存和銷售。同時,芝士在餐飲、烘焙等領域的廣泛套用,也為其提供了廣闊的市場空間。透過合理規劃和利用芝士生產,能夠促進乳制品產業的健康、穩定和可持續發展。

目前中國乳制品發展主要集中在低附加值的液態奶,而奶粉受到出生人口下降噴粉也無法解決原奶過剩問題,芝士作為深加工、高附加值產業雖然在中國發展較晚,但是仍然具有得天獨厚的優勢:

(1)中國是奶業大國,擁有豐富的原奶資源,這為芝士生產提供了充足的原料基礎。雖然目前原奶產量與歐美等國家還有一定差距,但近年來一直在穩步增長。根據FAO最新報告,2019年中國原奶產量3266.9萬噸,超過德國的3244.2萬噸,排名第5位。2020年,由於2020年巴西奶產量下降,而中國奶產量增長,中國奶產量上升至全球第4位元。且目前國內奶價已經進入較低水平,中國奶牛養殖是周期性行業,2022年經歷奶價的拐點後目前奶價仍將低迷2年左右,因此目前是發展國產原制芝士的黃金時期。

(2)中國擁有龐大的人口基數和不斷增長的消費需求。隨著消費者對芝士認知度的提高和消費習慣的逐漸養成,國內芝士市場潛力巨大。這為國內芝士生產企業提供了廣闊的發展空間。

(3)國內乳制品企業不斷加大研發投入,在芝士生產技術方面取得了顯著進步。目前國內頭部的芝士企業已經能夠生產出品質優良、符合國內消費者口味的芝士產品。在國內芝士行業在芝士棒領域內耗的背景下,妙可藍多率先進行人群破圈和場景破圈,打破目前中國芝士的「兒童零食」、「高端升級」和「可選消費」標簽,打造第二大增長曲線成人芝士零食系列,包括花酪棒、慕斯芝士杯、芝士小粒、鱈魚芝士條、手撕芝士條和一口芝士;除此之外,2023年下半年陸續上新性價比芝士時光系列芝士口味零食,包括小乳酪三角、芝士布丁、小乳酪小方、芝士脆脆棒等;同時釋出四款國產原制芝士,包括馬斯卡彭芝士、新鮮莫薩里拉芝士、布裏芝士和酸鮮奶油,透過芝士美食實作芝士的剛需消費,讓芝士進入每一個家庭。

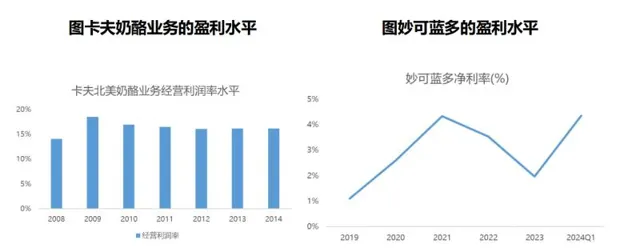

(4)在勞動力成本、生產成本等方面,中國相對歐美等國家具有一定的優勢。這使得中國生產的芝士在價格上可能更具競爭力。卡夫年報中披露過芝士業務的凈利率水平在15%以上,中國在勞動力成本和生產成本相比更有優勢,目前頭部芝士行業只有一家上市公司妙可藍多,復盤其近年年報凈利率還在5%以下,其他芝士企業由於體量較小也大多未能實作盈利,尤其是近年來受到宏觀環境變化的影響利潤彈性仍未釋放,但是隨著國內在產線、生產技術、下遊場景的追趕,中國芝士凈利率水平對標海外還有較大成長空間。

(5)國家對奶業的發展高度重視,出台了一系列支持政策,包括對乳制品企業的扶持、對奶源建設的投入等。這些政策有利於推動芝士生產行業的健康發展。

深加工的芝士行業延長了乳制品的生命周期,讓乳制品經歷了液態奶從成長期到成熟期進入芝士的成長期。在過去較長一段時間裏,中國的乳清確實在一定程度上依賴進口。其中一部份原因是國內乳制品加工產業結構的特點,芝士等乳清主要來源產品的產量相對較低,導致乳清產出有限。大力發展芝士可以啟用整個乳制品深加工產業鏈。芝士產業鏈中副產物的具體利用方式有:

(1)乳清:乳清是芝士生產過程中的主要副產物之一。它富含蛋白質、乳糖和其他營養成分,可以透過幹燥制成乳清粉,用於食品加工,如烘焙食品、飲料等;也可以用來生產乳清蛋白,添加到蛋白粉、奶粉等產品中,以增加蛋白質含量。此外,乳清還可以用於生產乳糖,或者經過發酵制成乳清酒、乳清醋等。

(2)乳清蛋白:乳清蛋白是從乳清中提取出來的一種優質蛋白質,具有高營養價值和易消化吸收的特點。它可以作為食品添加物,用於增加食品的蛋白質含量,也可以作為運動營養補充劑,幫助運動員和健身愛好者增加肌肉質素和提高運動表現。

(3)乳清肽:乳清肽是乳清蛋白經過酶解或發酵後產生的小分子多肽混合物。它們具有多種生物活性,如抗氧化、抗菌、降血壓等,可以用於功能性食品和保健品的開發。

(4)乳清酸:乳清酸是一種有機酸,具有一定的保健作用。它可以用於生產保健食品,也可以作為化妝品的成分,具有保濕、抗氧化等功效。

(5)乳清礦物質:乳清中還含有豐富的礦物質,如鈣、磷、鎂等。這些礦物質可以透過提取和加工,用於生產營養補充劑或添加到食品中,以增加礦物質的攝入量。

(6)芝士外皮:在一些傳統的芝士制作過程中,會產生芝士外皮。這些外皮通常含有較高的脂肪和風味物質,可以用於制作芝士零食或添加到其他食品中,以增加風味。

(7)乳清發酵液:乳清發酵液是乳清經過發酵後產生的液體,含有有益的微生物和代謝產物。它可以用於生產發酵乳制品,如酸奶、發酵乳飲料等,也可以作為飼料添加劑,用於提高動物的生產效能和健康狀況。

這些只是芝士產業鏈中副產物的一些常見利用方式,實際上還有很多其他的創新套用正在不斷探索和開發中。透過對副產物的有效利用,可以提高芝士生產的經濟效益,減少資源浪費,同時也為消費者提供了更多的選擇。

乳制品企業,透過引入先進的芝士生產技術,在原奶供應過剩的時期,加大芝士生產力度,不僅解決了原奶的出路問題,還為企業帶來了新的利潤增長點。而在原奶供應緊張的時期,又可以適當減少芝士生產,優先保障液態奶等產品的供應。中國乳制品進入芝士驅動新周期,所以掐指一算,中國乳制品產業鏈就缺芝士了。未來,若想投資中國消費領域新質生產力,乳制品中芝士行業更具想象空間。妙可藍多作為A股唯一一家以芝士為核心業務的上市公司,行業競爭格局穩定、市場份額穩居行業第一,在經歷基本面爬坡期、業績逐步釋放期、第二增長曲線逐步顯現期,「芝士茅」妙可藍多有望迎來新一輪的估值重構。