本文系基於公開資料撰寫,僅作為資訊交流之用,不構成任何投資建議。

東亞文化對歐美的輸出,一直以來都被認為是逆向的。尤其是工業革命以來,雙方的生產力差距,決定了市場話語權差異。

但是我們依舊可以看到,華為、豐田、三星等一眾東亞企業,面對產業封鎖,透過技術優勢、文化融合等要素,撕開了壁壘,最終成為令人尊敬的全球化公司。

但成功只是幸存者的話術,困難才是隱匿在歷史長河裏恒定的主題。出海這件事,我們其實已經走了很遠,並於當前再度遇見了不同的風景。

又一度年輪更替之際,我們將最後的視野,留給2020年代中國商業領域最重要的這件事:出海。觀察並洞悉大潮澎湃的本土企業,出海30年歷史中,每一輪潮起特點如何,每一輪潮起遇見的共通問題是什麽,以及新生代出海企業又面臨怎樣的不同挑戰?

01 大潮澎湃,出海30年的四次浪潮

自1992年鄧公南巡以來,中國經濟宏觀層面,先後經歷了引進來、走出去,再到復關入世等標誌性周期行程。以此推算,過去30余年至今,企業出海共經歷四次標誌性潮起。

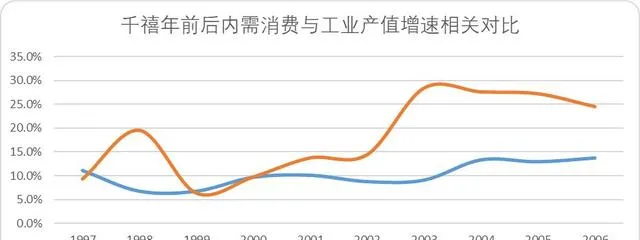

(1)第一次浪潮:1992-2001,產能外溢

千禧年前後,中國工業產值和產業固定資產投資增速,與社會零售總額增速,形成了鮮明的剪刀差。最直觀而言,就是內需跟不上產值增長。在商品市場帶來的直觀影響,便是各行各業陷入了無盡的內卷和價格戰。

圖:千禧年前後內需與產能供需關系,來源:Choice金融客戶端,錦緞研究院整理

另一方面,以美國為首的歐美國家面臨著產業轉型的供給缺口,將國內產能化為海外需求順理成章。隨之而來的是,源源不斷的海外需求對接沿海小工廠過剩的產能,1996-2000年中國的海關出口增速從3.3%飆升至31.52%。

毫無疑問,這一階段是粗放式的供需匹配,為了更快速的緩解內需壓力,沿海的出口企業在利潤端、產能端放棄了一些高附加值的價值項,這使沿海工廠度過了危機,也埋下「產品質素低」、「中國市場的優勢不過是勞動力成本低的固有印象。

(2)第二次浪潮:2001-2015,品牌外溢

第二次出海浪潮的典型表象,便是2000年復關入世前後,中國的出口貿易不同類別增速發生明顯的轉換,來料加工( 舊代工產能邏輯 )增速首次被一般貿易所超越。這其中的緣由,在於企業意識到單純的代加工,依靠廉價勞動力不足以攫取更多利潤。

圖:2000年後不同貿易形式增速變化趨勢,來源:Choice金融客戶端,錦緞研究院整理

這一時期,越來越多的先進管理思維,逐漸進入先知先覺的民營企業視野內。彼時,被談及最多的,便是宏基創始人施振榮所提出的微笑曲線理論,品牌的附加價值概念甚至納入了經濟學課本。

2001-2015這個階段,也是中國品牌全球化最快的階段,誕生了許多第一批出海的民營企業,典型如華為、海爾等。

依靠著發展中國家廣袤的市場需求和相對較低的品牌認知壁壘,華為以技術、海爾以質素形成了最早「國內品牌、海外認知」,讓中國企業擺脫了「加工廠」的標簽。

(3)第三次浪潮:2016-2020,資本外拓

第三次潮起的典型標誌,便是2015-2016年中國的對外直接投資( ODI )短暫地超過了實際使用外資( FDI )。

圖:2010-2022對外投資和吸納外資對比,來源:Choice金融客戶端、商務部 錦緞研究院整理

品牌外移後,出海企業的需求方從企業變為更多的個人消費者。中國出海企業逐漸意識到到本土化的重要性。但畢竟文化、語言的差異很難在短期內填平,最便捷的辦法就是透過資本並購現成的渠道、資產、團隊。加之地產基建帶來的資本紅利,中國在2015年之後進入了資本外拓的高速路,2016年中國人壽收購了曼哈頓美國大道1285標誌性寫字樓,與日本1985揚言收購帝國大廈有異曲同工之妙。

風光總是很短暫,就像市場換不回核心技術一樣,錢也很難辦到填平本土化溝壑。海外資本並購的甜蜜期一過,負面反噬總是來得兇猛。2015-2016年這批資本外拓,在各行各業都面臨了前所未有的難題。

地產行業,海外的迴圈周期明顯高於本世紀初的本土市場,大量並購積累的外債像達摩克斯之劍懸在房企頭頂。輕工業制造端,類似安踏這樣的海外並購狂魔,最終也只能實作國內國外分而治之,難言真正依靠資本實作出海。

(4)第四次浪潮:2020-?,技術與商業模式輸出

第四次潮起典型標誌就在最近數年,看這組數碼 :中國 保稅倉直接出境貨物的五年復合增速從2014-2018年的-5.4%,增長至 2019-2023五年周期的8.8%。

數碼背後,正是我們此時此刻正在經歷的當代出海巨潮。這一輪出海潮起,是以跨境物流、電商、新能源為排頭兵的新一輪技術比較優勢所引爆的產能外溢。

其中,與第一次潮起的邏輯相似的是,這些行業都面臨著國內市場的內卷、強競爭和需求放緩。 而 不同的邏輯則在於 的是,這次我們之於海外市場,在技術、商業模式,供給能力上具備絕對有利競爭,無論是電商、流動互聯網還是光伏、新能源車,都經歷了國內殘酷市場的洗禮,幸存下來的都是具備超強國際市場競爭力的佼佼者。

因此我們可以看到,以短影片、跨境電商為例,TikTok與Temu們均在各個市場中都取得了階段性成績。

但前三次出海潮中本土企業遇見的底層邏輯問題,無論在哪個時期,都會困擾著跨境企業,這一次也不例外。

02 新生代、新思路、新挑戰

每一度潮起,都會遇到不同時代背景下不同的困惑、挑戰。究其內裏,總有四道難題,在四次潮起中一以貫之,成為出海企業的核心角力場,那就是:文化、技術、資本和知識產權。

前人之事,後事之師。但其中的邏輯,既有前進演化者悅,亦總有當局者迷。

(1)文化融合:有進步也有新挑戰

跨種族,跨語言的文化融合,一直是考驗企業出海的核心問題,每一代出海企業亦均有獨屬於時代的解題思路。新一代的出海企業面對這一難題,正呈現出全新的解題思路。

比如「非洲手機之王」傳音控股:

●在產品端,針對本土市場深色皮膚的使用者推出了基於眼睛、牙齒的夜間人像捕捉技術,不僅解決了非洲地區夜間人臉辨識困難的問題,也解決了人像拍攝失真的問題。同時針對非洲地區充電難等問題,推出了超長待機20天的大容量智能機;

●·在渠道端,摒棄了傳統大商超渠道,積極與本土經銷商合作,將消費觸角深入到其他廠商不願意深入的貧困偏遠地區,大幅擡升市占率。

同樣的,網易音樂也相繼針對非洲地區不愛用耳機等產品習慣,推出更符合民族特色的功能。再比如小米出海,在銷售端采用了更具印度市場文化的社區行銷,雷軍一句ARE YOU OK,不僅成為了互聯網熱梗;更讓海外消費者看到了新生代出海企業,在文化層面做到了真正的「求同存異」。

在老一輩企業為產品形象鋪路之後,新生代企業已經做到從產品、到渠道供給、再到行銷決策等多環節實作了進一步的文化融合。

硬幣的另一面,物也無全美,部份企業依舊試圖延尋國內市場特定時間周期存在過的競爭糟粕,片面追尋Copy from China必然不會成功。

比如早期的Kwai,入局東南亞甚至沒有元件本土營運團隊,單純依靠中國市場慣行的「砸錢拉新」模式沖出新高,卻因為內容不具本土特色,迅速被競爭者拉下神壇。

貿易保護主義盛行的新挑戰,文化融合下的本土化營運,顯然有了更加銳利的難度挑戰。對比之下,思維邏輯的視角再構建已經是當務之急。

(2)技術的專業性:從跟隨到引領

前三次出海浪潮的大部份時間裏,在產品技術和服務專業性層面,中國企業都是學習者與跟隨者。

產能外溢階段,制造業的技術落後讓我們長期處於微笑曲線的最低端;品牌外拓階段,白電、通訊的龍頭逐漸彌補了技術差距,但是在長尾技術和服務的專業性上依舊有所欠缺。

當時當下,相對於上一個世代的環境,無論是流動互聯網,短影片、還是跨界電商,我們的角色已經從學習者變為了授學者,典型案例是TIKTOK。

2017年TikTok買下Musical.ly時,字節跳動已經在國內市場無比內卷的流動互聯網市場中,驗證過獨特的去中心化演算法對短影片內容價值的帶動作用,無論是內容質素本身還是增值服務帶來的行銷費用增長趨勢,都是傳統非演算法驅動的內容平台( 早期的Ins、Fackbook )所無法比擬的。

以彼時海外社媒或傳統內容網站而言,2016年Facebook的B端廣告收入占比為97.7%,幾乎全公司所有的收入來源均來自企業投放。而抖音不僅可以透過B端廣告變現,演算法推薦的邏輯扶持了一大批早期頭部的MCN,將使用者平台化,因此還可以向C端售賣分發成本,後續這套邏輯也套用到了電商、直播等多個環節。

因此TikTok出海,本質是本土技術和商業模式對歐美的一次輸出,是高維打低維,快速取得成功後也引來了META等傳統歐美社交巨頭的模仿。

工程師文化積累和通訊技術積累,讓這一輪流動互聯網、跨界電商、短影片乃至新能源出海潮起中,從技術層面實作了趕超。

(3)資本營運能力:從來沒有捷徑

資本營運也一直是出海企業面臨的恒定難題。無論是早期中鋁收購力拓時面臨的融資難題,還是地產企業長期以來面臨的外債風險。

而在當時當下,貿易保護主義的擡頭,確實為資本市場全球化蒙上了陰影,這使得部份企業在面對資本難題時,選擇了另辟蹊徑,規避資訊數據審查。

走捷徑一定不是正確的出路,甚至會適得其反。當前典型案例是深陷「身份漩渦」的SHEIN,據媒體報道,其IPO行程一波三折,便與其路徑選擇存乎較大關聯:「中國公司,還是新加坡公司」,這樣的拷問使得其在中美兩地資本市場及相關監管眼中均存在疑惑與審查要求。

隨著雙邊資本市場的合規問題歷史演進的路線我們可以看出,並不是沒有解題思路,比如早期互聯網采用的紅籌、VIE架構,逐漸成為了企業海外上市的標準路徑,去年在政策層面也得到了相應明文的規範,成為標準合規制度。因此,在資本營運這條路上,持續堅持專業化、堅持正確價值觀始終是唯一路徑。

不過也要指出的是,毋論它最終如何定位自己的身份,SHEIN對中國服裝紡織產業的貢獻是客觀存在的。SHEIN和AI電商,一定程度上改善了服裝產業鏈全要素生產率平均值過低的現象,帶來了特定範圍內的 「需求可預測」「更高周轉率」效應,一定程度上使供應鏈內部物流體系和原材料能源體系價值被放大。

(4)知識產權思維——認知的學費還得交

由於中國知識產權體系構建相對較晚,導致出海企業在知識產權層面吃過的虧並不小。

淺層而言,企業需要花費大量的財務輜重去「交稅」。

一葉知秋,專利方面,最新的漢朔科技在歐美專利案來看,應訴成本高達7269萬。類似重大專利問題,深層來看,耗費巨額反訴送,法律成本以外,企業還得面對商譽受損後長期的準入壁壘,比如OPPO、VIVO不得不結束德國市場。

商標方面,瑞幸咖啡近期在泰國被商標搶註的事件,一時沸沸揚揚。現象之下,這很可能對其未來在東南亞市場的業務拓展埋下隱患。通常來說,解決海外商標權問題,耗時較長,且費用通常比中國本土更為高昂。

而在版權方面,需要特別為其提醒的則是SHEIN這家公司,在高速發展的同時,曾經或正在先後被Levi's、ZARA、H&M、UGG等一眾快銷品牌訴訟侵權,並仍在面臨與TEMU的關於供應商管制的不正當競爭訴訟問題(詳見【出海第一課:Temu與Shein法律戰爭背後】)。

毫無疑問,新生代跨境企業在知識產權和境外市場法律層面的認知學費,還得交,這將是是未來需要著重改善的環節。

當然也有優秀的案例值得借鑒,比如華為,一方面透過研發提升自持專利比例,在準入市場會進行大量的知識產權準備,進入美國時訴訟三星保護自有知識產權後,又與三星達成專利交叉協定,與愛立信、高通提前簽署全球專利協定。這些知識產權層面的專業性硬實力,也讓華為在進入相關市場時潛在的風險降低。

以上,從歷史場合來看,唯有正面困難,提升自我認知才能以更專業地方式去抹平壁壘,對新生代的跨境企業而言亦是如此。

03 最後的話:後浪當比前浪更洶湧

2004年,美國【紐約時報】記者弗列特曼帶領了一個報道小組開啟了全球考察之旅。一年後弗列特曼作就【世界是平的】並出版,在產業經濟學中,這本書被視為全球化認知的基礎讀物。

14年後,匯豐銀行首席經濟學家簡世勛出版了【世界不是平的】以極其對立的視角從多個層面闡述了逆全球化的核心邏輯。

前者認為隨著科技、資訊科技乃至基建物流不可逆的周期發展,全球化貿易壁壘的物理門檻被顯著降低。後者則認為,無論從政治,經濟平衡還是利己角度出發,都會使全球化的隱形門坎被無限提高,這也是不可逆的。

所有立足出海的企業而言,如何能夠打破後者帶來壁壘,才是問題的核心。我們可以看到類似最新一浪在文化、技術端帶來令人振奮的新思路,也可以看到在知識產權、資本營運層面目前的不足。

但正因尚未解決所有難題,才是我們堅定支持出海企業的最佳時機。難道向上攀爬的那條路,不是比站在頂峰,更讓人心血澎湃嗎?

有些「迷信」的講,龍年一直以來都是中國出海節點性的年份,1988年改革開放十周年,沿海140個市縣被納入沿海經濟開放區。2000年,中國與歐盟達成入世雙邊協定,復關行程順利,最終於2001成功進入WTO。2012年-2013年,中國成為全球首個貨物貿易總額超過4萬億美元的國家。

無論是跨境電商,亦或是新能源產業鏈,風帆已經懸起,毋論順流或逆流, 後浪當比前浪更洶湧。