2022年,馬化騰曾在內部痛批:

所有的買量都是坑,不相信買量的故事。

不過,廣州遊戲巨頭三七互娛,似乎越陷越深。

沒錯,一季度,業績翻車了。利潤增速,已經連續5年下跌。

想擺脫對「買量模式」的依賴,卻困難重重。

圖源自官網

近期,三七互娛召開業績釋出會,針對去年業績下滑、遊戲行業的前景逐一回應。

投資者還問了大家最關心的問題:董事長的立案調查,有結果了嗎?

答案是,尚未收到證監會就立案調查事項的結論性意見或決定。

此前因涉嫌信披違規,三七互娛的董事長和副董事長雙雙被立案調查,已經過去數10月,三七互娛管理層是否有暗箱操作?

業績接連不振,三七互娛卻反常加大分紅次數,破天荒做出「一年四次分紅」的決定,成了A股首家。

這是往老板口袋裝錢,還是造福投資者?

9年花了488億買量

三七互娛「買量模式」,讓它越陷越深。

早年,遊戲企業發家,大多透過買量模式達到使用者激增。

最常見的是,在社交媒體、平台網站、搜尋引擎、app內打廣告,引導使用者下載遊戲套用。

三七互娛也不例外,甚至在業內是出了名的,喜歡砸重金買量。

不看不知道,一看嚇一跳。

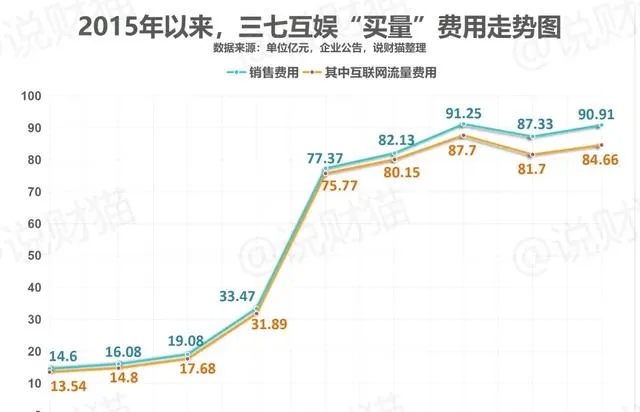

根據最新的年報顯示,去年,三七互娛花在互聯網流量上的費用,就高達84.66億,買量費用繼續攀升。

三七互娛是2011年成立的遊戲公司,總部設在廣州,次年便開啟海外市場。

遊戲利潤很高,一款遊戲跑出量之後,根本不愁流水。

當年,三七互娛推出首款自研遊戲產品【大天使之劍】,上線60天總流水超過了3.2億元!

但為了能快速賺錢,自2015整體實作上市以來,三七互娛在買量上花的人民幣,大到驚人。

貓崽發現,2019年之後,三七互娛的買量費用直接上了一個大台階。

2015年至2023年,累計買量費用達到487.89億元。

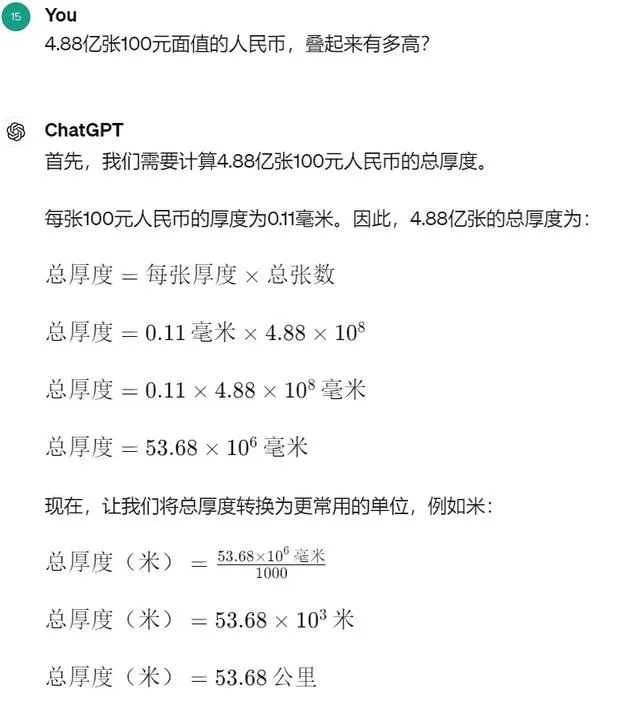

488億元是什麽概念?

假設是面值100元的人民幣,4.88億張人民幣,可以疊高54千米。

實際上,三七互娛這幾年的買量費用都維持在80-87億的體量,可以明顯看到企業有意識在節制買量。

可是,三七互娛每年買量費用占收入的比重,都達到了50%甚至過半。

9年下來,三七互娛營業收入累計突破1000億,但買量費用花了488億。

買量費用是凈利潤的2-3倍,凈利潤被大幅吞噬。

買量模式有明顯的弊端:

其一,容易造就前期繁榮的錯覺,實際客戶黏性不強,使用者活躍度不高,付費效果一般。

其二,買量停不下來,要一直買,成本高昂,不買則業績下滑或停滯不前。

說得更直白點,花了大錢但未必能辦成大事。

業績下滑

大舉分紅

今年一季度,三七互娛的業績,繃不住了。

營收47.5億,歸母凈利潤6.16億,收入增長26%,但利潤下滑超20%。

增收不增利,說明大手大腳花了很多錢。

三七互娛解釋了原因:

1.去年下半年上線多款新遊戲,加大流量投放,使今年Q1銷售費用大增;

2.去年Q1主要營運成熟期遊戲,銷售費用增幅不大,投放有季節性差異。

無非就是買量。

但就是這種靠買量維持的業績,曾備受騰訊馬化騰的唾棄。

2022年,騰訊經歷了很長一段時間的低谷期,馬化騰在年底的大會上痛批:

所有的買量都是坑,不相信買量的故事,騰訊以後不做買量的事情。

但三七互娛,卻越陷越深。

去年,三七互娛的營業收入幾乎「原地踏步」,收入165.5億,但是凈利潤已經撐不住。

2019年以來,三七互娛的凈利潤增速就連續4年下滑。

去年,三七互娛的凈利潤跌至負增長,同比減少10%。

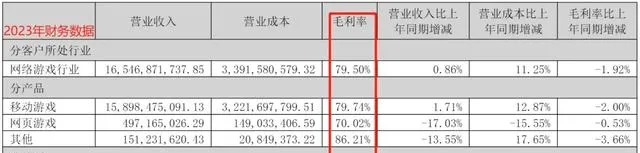

但不可否認,遊戲行業的毛利率很高,錢相對來說還是很容易賺。

去年,三七互娛的毛利率接近80%,有小幅下滑。

也就是100元營收,成本只有20元,剩下80塊都是毛利潤。

目前,三七互娛儲備的自研或代理手遊超40款,包括代號鬥羅MMO、時光雜貨店、贅婿等。

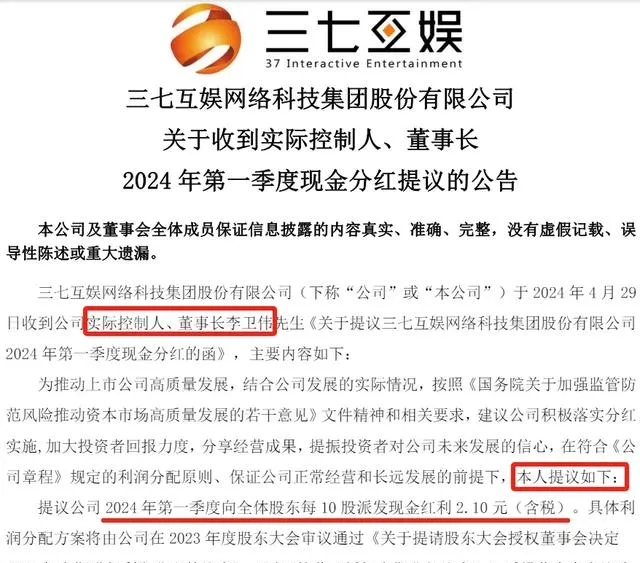

業績不振,但三七互娛董事長卻反常提議:一年要分紅四次,每個季度分紅一次,今年一季度每10股分2.1元。

而2023年的分紅方案是每10股派3.7元,二者加起來是每10股派5.8元。

上市公司願意大手筆分紅,多次分紅,當然是好事。

不過,董事長作為公司最大持股方,創始人之一的李衛偉,持有三七互娛3.23億股。

簡單算,最近這兩次分紅方案,身為董事長的李衛偉累計可以拿到1.87億的分紅!

而另外2位創始人兼副董事長的曾開天、胡宇航可分到1.43億、1.17億。

三七互娛截至2024年Q1末的股東情況

開心啊……年薪八百萬、九百萬,還能拿到過億的分紅,羨慕呀~

如今,三七互娛早已不是800億遊戲巨頭了。

股價經歷一年的回呼後,三七互娛的市值縮水只剩379億。

你怎麽看廣州這家遊戲巨頭?