導語

當前市場低迷,部份房企的經營性業務作為第二曲線開始支撐企業業績,提振企業的盈利能力。

隨著近年來房地產市場的持續下行,諸如華潤、龍湖、新城等不少企業都在發展第二曲線,以支撐企業的營收和盈利。從2024上半年營收利潤的情況來看,部份企業的第二曲線已經初具雛形,比如華潤置地的經營性業務核心凈利潤占比已經過半,對企業盈利形成有力支撐。那麽目前為止,房企第二曲線到底生長如何呢?

01

房地產開發主業下滑明顯

部份企業第二曲線初具雛形

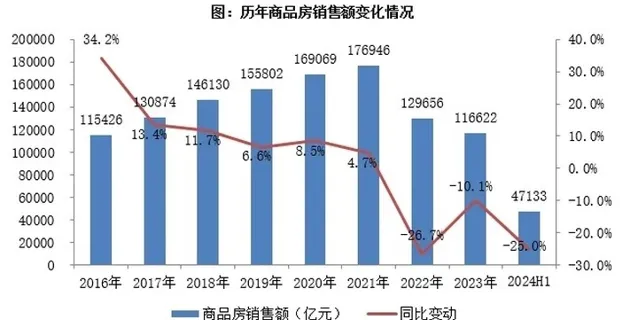

自從2021年房地產流動性危機以來,房地產市場開始逐漸下行。根據國家統計局數據,2022年商品房銷售額就同比大幅減少了26.7%,2023年繼續減少了10.1%,回到了2016年的水平。2024上半年全國的商品房銷售額繼續同比減少了25%,僅有47133億元,短期來看房地產市場仍在持續築底。

商品房銷售額的持續萎縮,直接影響了房企的開發結轉收入。從50家重點上市房企的近年來的情況來看,房企的開發結轉收入在2021年達到了高峰,在2022年首次出現了減少。此後在2023年雖然因為房企緊抓銷售回款有所回升,但是由於合約銷售額基數的下降,2024上半年房企的開發結轉收入還是同比大幅減少了17%。

在房地產開發結轉收入減少且短時間預期仍將持續低迷的情況下,部份早已布局經營性業務的房企開始加緊培育第二曲線,支撐企業業績。從2024上半年的情況來看,50家重點上市房企加權平均後的開發業務收入對總營業收入的占比為79.7%,相較於2023年降低了5.6個百分點。

TOP30房企中經營性及其他收入增長、且開發業務收入占比低於90%的共有8家,其中招商蛇口、萬科、華潤和龍湖四家企業經營性及其他收入均超過百億。從經營性及其他收入的構成來看,華潤和龍湖的不動產營運收入占到經營性及其他收入50%以上,萬科則是物業管理和其他收入占比最高。

02

華潤置地大資管業務穩健發展

對企業核心凈利潤占比首次過半

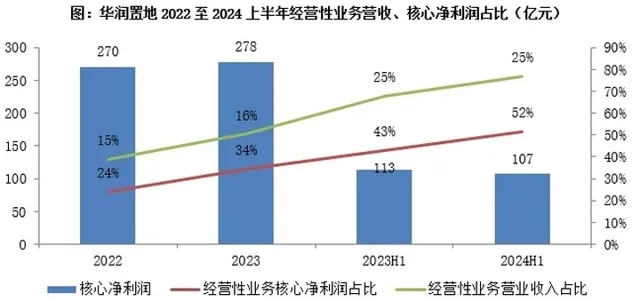

華潤置地2024上半年企業實作營業收入791.3億元,同比增長8.4%;其中經營性業務收入200億元,同比增長9.0%。核心凈利潤107億元,同比下降4.7%;其中經營性業務核心凈利潤55億元,同比增長14.4%,占比提升至51.4%。經營性業務核心凈利潤占比首次過半,在傳統的開發業務利潤下滑的背景下,華潤經營性業務第二曲線已經形成,支撐企業盈利。

華潤置地作為第二曲線發展的「大資管業務」包括經營性不動產業務、輕資產管理業務以及部份生態圈要素型業務(代建、長租公寓等)。上半年這三個部份的營業收入分別為115億元、59億元和26億元,同比增幅分別為7%、17.6%和0.8%。

經營性不動產業務方面,上半年華潤置地購物中心租金收入95億元,同比增長9.7%。新開業6個購物中心,位於北京、武漢、合肥等城市。2024下半年企業計劃在北京、深圳、南京、西安、長沙等地新開約長沙等地新開約10座購物中心,2024年擴張較為迅猛,預計2027年末在營購物中心將增至110個。

與此同時,華潤置地也在上半年成功發行了一筆消費類基礎設施領域的華夏華潤商業 REIT,再加上2022年發行的長租公寓領域的華夏基金華潤有巢 REIT,華潤因此成為了首個發行兩只公募REITs產品的房企。企業目前也在準備對兩個REITs進行擴募,助力企業的大資管業務發展。

輕資產管理業務方面,2024年中期華潤萬象生活旗下的在營購物中心數量達到108個,管理面積為1185萬平米;物管在管面積較23年末增長7.5%至4億平米;期內透過競標直拓及合資合作實作新增第三方合約面積2433萬平米。華潤萬象生活作為較早完成分拆上市的輕資產管理平台,一直憑借著其先發優勢和規模優勢穩健發展,是華潤置地大資管業務上的重要一環。

03

龍湖非地產開發業務收入占比創新高

預計2028年第二曲線收入超過第一曲線

與華潤置地類似,龍湖集團近年來對原有航道進行了整合,形成了C2(商業投資)、C3(資產管理)兩個重資產營運航道,以及C4(物業管理)、C5(智慧營造)兩個輕資產服務航道。

2024上半年,龍湖集團重資產營運業務不含稅租金收入為66.1億元,同比增長4.3%;輕資產服務業務及其他不含稅收入為64.9億元,同比增長11.1%。非地產開發業務對總營收的占比達到了28%,創下了近年來的新高。同時企業管理層也表示「(經營性收入)毛利潤占比超過70%,核心凈利占比超過80%,按照這個速度,預計2028年經營性收入占比能夠過半,實作第二曲線收入超過第一曲線。」

截至2024年中期,龍湖集團已在20個重點城市開業91座商場,已開業商場建築面積為829萬平方米(含車位總建面積1.076萬平方米),整體出租率為96.0%。下半年龍湖集團計劃新開業10座商場(5座為輕資產,5座為重資產),並計劃在2025和2026年繼續保持每年10座左右的開業節奏,持續著較快的擴張速度。冠寓方面,已開業12.3萬間,整體出租率為95.6%,其中開業超過六個月的專案出租率96.3%,企業的重資產營運能力繼續保持著行業前列水平。

輕資產營運方面,上半年龍湖物業板塊收入57.8億,同比增長10.2%,期末在管面積達3.7億平方米,外拓專案在管面積占比60%以上。此外代建版塊的龍湖龍智造截至2024年中期已經累計獲取代建類專案超110個,總建築面積超過2100萬平米,上半年累計銷售達到了40億元。

整體看來,在當前房地產市場低迷的情況下,部份房企的經營性業務作為第二曲線開始支撐企業業績,提振企業的盈利能力。但是第二曲線的培養需要房企提早布局形成的先發優勢和規模優勢,同時第二曲線的喜人發展仍無法掩蓋地產主業低迷對企業的影響,因此對於更多的房企而言,專註主業做好庫存去化,等待市場回暖產生新的機會才是當務之急。(來源:克而瑞研究中心)