一、茯苓

過去3年茯苓是雲南地產藥材的爆熱品種,這大大刺激了生產積極性。但,2024年茯苓產新以來,價格卻斜線下滑,再度跌至5年前價位。市場和產地普遍關註,現在適合出手建倉?未來茯苓行情會觸底反彈嗎?

最新價格走勢

2024年自產新以來,茯苓價格持續走跌,9月初,鮮茯苓一般貨7元,差一點的6.5元,最好的7.5元;10月7日,鮮茯苓一般貨6元,最好的6.5元,質素較次的5元左右。

幹品方面,9月初,亂陀過篩貨13元,統丁18元,一刀丁21至22元,中心丁26元,至10月7日,亂陀跌至12元,統丁16至17元,一刀丁19至20元,中心丁23元。

今年產新後價格斜線下滑的原因

今年茯苓產新後,價格斜線下滑,產地多數加工戶收購加工積極性不高,既有市場行情低迷,需求嚴重不足的原因,還有一個原因就是加工戶手中有大量存貨滯銷難以變現,導致收購鮮貨的資金匱乏。其實,還有一層原因,那就是產地的許多加工戶和經銷商認為當前價格還沒有落到谷底,現在就出手收貨加工還為時過早,畢竟大家對2023年產新季的跌價致使大量茯苓堆積在倉庫中無人問津而心有余悸,既然大多數人都認為現在采購原料進行加工生產還不是最佳時機,就不妨再觀望一段時間。

2024年茯苓減產不明顯,供大於求

從廣大茯苓種植戶角度看,盡管以現在鮮茯苓6元左右的價格計算,種植戶幾無收益,有的甚至弄不好還要虧本,但是,像雲南省楚雄州、普洱市、臨滄市等較大的幾個茯苓種植區,茯苓都是在山坡地種植,這些地方農業產業單一落後,農民群眾除了透過種植茯苓獲取收益之外,其它創收渠道較少。基於此,為可持續發展,廣大種植群眾被迫選擇茯苓這個種植專案。

茯苓觸底期將持續1-2年

雖然2024年雲南產區的部份嫁接茯苓減產甚至出現絕收,可茯苓總產量與去年相比減少振幅不到5%,還不到當前儲存在各地倉庫的去年陳貨的總量,因此,茯苓供應端的總量還是非常大。再者茯苓行情仍將在低谷徘徊一年以上 以目前茯苓市場需求現狀,要消化掉全國10萬噸左右的產能和庫存,是很困難也是不現實的。故在未來至少一年內,茯苓的走勢很難有大的轉機,觸底期將持續1-2年。

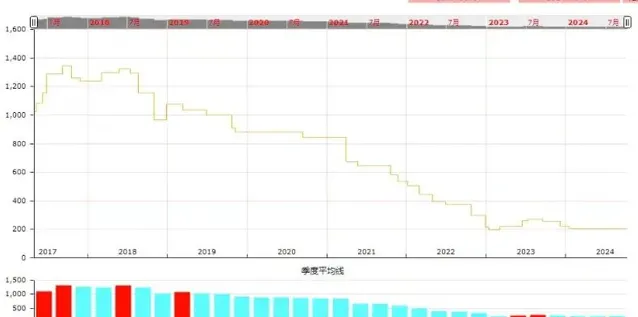

二、重樓

2000-2018年價格持續攀升的階段,期間重樓幹品行情價格從幾十元每公斤,上漲到1200元左右。2018年至今持續下跌階段。又從1200元/公斤下調到200元左右。

重樓庫存量

重樓庫存就包括了華重樓與滇重樓,庫存總量分為企業庫存、市場庫存、產地庫存三個部份,具體庫存總量,誰也不可能說出一個準確的數碼,從各種資訊來源渠道綜合分析,全國的重樓庫存總量約在18000噸左右,其中,企業庫存約9000噸,包括中成藥生產企業與飲片企業兩類企業的庫存,主要集中在少數幾個用量較大的藥企;市場庫存約4000噸,分散於全國各大藥材市場,以亳州、安國、成都、昆明等市場為多;產地庫存以雲南產地的存量為最,四川次之,其它省區市也有數量不等的存貨,估計總量在5000噸左右。

重樓需求量

透過大數據搜尋,重樓近幾年的需求不僅沒有增長,相比2018年,還減少了約200噸的需求,如此需求規模小、增長乏力、又非藥食同源的重樓,要指望在短時間內透過一兩個新藥品種的研發突破需求瓶頸,實在有些癡人說夢。

重樓商機何時出現?

藥材都逃不過「少了是寶、多了是草」的宿命,滇重樓作為重樓藥材的兩個來源之一,其種植面積、產量遠遠超過華重樓,對市場的價格走向具有絕對的影響力,僅僅以滇重樓目前的在地栽種面積來判斷,重樓未來若幹年內都將處於供大於求的狀態,且是嚴重的供大於求,所以,從市場供求結構看,滇重樓要實作供求失衡關系的逆轉,指望市場價格出現較大振幅的漲幅是不現實的,也違背市場執行規律。

2016-2022年的行情對種植戶來說都是有利潤空間的行情,筆者判斷可能到2027年前,重樓都會持續大規模產新。目前尚處於供過於求背景下的重樓,未來行情預計會在種植農戶成本附近波動,直到全部產業鏈利潤微薄甚至持續幾年沒有利潤的情況存在,2020年-2027年累計的庫存消化完畢之後,才會迎來一個新的上漲周期。

註:單位若無特別註明,均為「元/公斤」,以上資訊僅供大家參考!不作為投資依據