ETF二十年江湖往事

即將過去的10月,ETF再次成為市場關註的焦點。先是跟蹤中證A500指數的首批10只ETF集中上市,首日成交額超過108億元,彰顯了ETF作為市場主流投資品種的市場活躍度;再是剛剛公布的基金三季報,以ETF為代表的被動基金在A股中的持股體量首次超越主動基金,成為改變未來市場微觀定價機制的重要變量之一。而容易被忽視的是,A股ETF的發展將悄然走過整20個年頭。

從2004年首只上證50ETF獲特批創設,到2012年兩只滬深300ETF成立,再到2024年公募基金集體發行中證A500ETF,回溯ETF過去20年發展歷史,並不是一條趨勢向上的坦途,而更多是突破一道道窄門後的厚積薄發。

2004-2006:

突 破【基金法】特批,上證50ETF創立

中國ETF的江湖往事要從20年前的2004年——公募基金行業蟎跚起步的第六個年頭開始講起。這一年誕生了兩大基金創新品種,雖然都募集了60億元的規模,但最終的命運卻差異極大。

銀華保本增值基金,作為國內第一只規範運作的保本基金,由於名字通俗易懂,僅用了10個工作日募集規模就達到了60.7億元,重新整理了當時行業發展史上的諸多紀錄。 但由於容易讓投資者產生「剛兌」的預期,這一投資品種最終在2019年徹底結束歷史舞台。

和「保本」二字十分親民正好相反,我們故事的主角,當年度另一大重磅創新產品——ETF(交易型開放式指數基金),卻因為晦澀的中文全稱和陌生的英文簡稱讓市場一臉懵圈。

經過交易所、基金公司和媒體的幾輪溝通,才正式確定了ETF的對外表述: 投資者買賣一只ETF,就等於買賣了它所跟蹤的指數,可取得與該指數基本一致的收益。ETF通常采用完全被動式的管理方法,以擬合某一指數為目標,兼具股票和指數基金的特色。

時任華夏基金總經理範勇宏在其所著的【基金長青】一書中回憶了國內首只ETF的誕生緣起:「1999年,擁有豐富數量投資經驗的劉嘯東先生離開華爾街,回國擔任上海證券交易所副總經理,負責金融產品開發工作。他把創新重點放在ETF產品上。」 範勇宏認為在ETF產品創新的過程中,證券交易所發揮著重要作用。

因為ETF這類產品有別於【基金法】提到的封閉式基金和開放式基金,從產品執行上來看,它屬於半封閉半開放基金,在證監會層面無法審批此類產品,無疑加大了產品落地的難度。

轉機出現在2004年4月,上海證券交易所與華夏基金在南京召開產品論證會,時任證監會主席助理桂敏傑參加會議。會上,大家對ETF產品定位、產品特性、投資組合管理、會計與估值、資訊披露及客戶服務等問題提出了全面的解決方案。對存在爭議的「是否設計股票認購方式、是否對中小投資者開放贖回、是否允許采用現金替代成本股進行申購贖回」等重大問題基本達成共識。

直到上述討論的各項細節完善之後,國務院正式同意ETF作為「另行規定」的基金品種。有了特批,ETF才算有了法律依據。2004年6月,證監會批復上海證券交易所推出ETF;7月,上海證券交易所與華夏基金正式簽訂上證50指數使用特許協議。

2004年11月29日,華夏上證50ETF終於揭開面紗。自此,ETF不再只是書面概念和國外市場的經驗之談,上證50ETF實實在在地落地在中國資本市場,投資者可以近距離體驗這種高效的投資工具,透過一只產品透明、便捷、低成本地購買一攬子股票。

由於此後兩年A股市場震蕩加劇,導致華夏上證50ETF在成立之初規模大起大落。2005年中,該產品的份額由成立之初的60億份快速擴大至90億份。然而到了2006年,華夏上證50ETF又出現較大的凈贖回情況,年底規模還剩不到30億份。

市場的顛簸沒有讓剛起步的ETF停止不前。在華夏上證50ETF實作破局之後,2006年,多只ETF陸續登場。2006年3月,深市第一只ETF,也是國內第二只ETF——易方達深證100ETF宣告成立。隨後,華夏深證中小板ETF、華安上證180ETF、友邦華泰的上證紅利指數ETF等產品相繼成立。

2007-2010:

經歷6000點大牛市,ETF的春天沒有到來

2007年A股迎來大牛市,但吊詭的是該輪一度沖到6000點的大行情,卻並沒有讓ETF隨之受益。截至2007年底,全市場ETF總份額僅有68.66億份。上述首批ETF產品規模均較發行初期有不同規模萎縮,以2006年4月成立的華安上證180ETF為例,成立時經換算的份額約為4億份,截至2007年底,僅剩不到1億份。

分析在此輪牛市中ETF規模並沒有出現爆發式增長、甚至不斷萎縮的原因, 一方面是產品數量較少、規模較小,導致無論是基金公司還是行銷渠道對ETF進行普及性投資者教育的意願有限;另一方面,當時機構投資者以公募基金和券商自營為主,ETF並不是可投資品種。

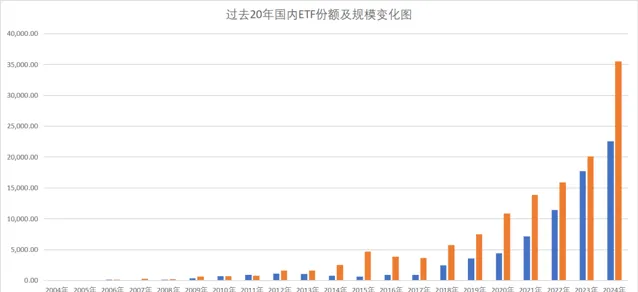

在經歷2008年的下跌後,2009年A股又迎來了一波小牛市,指數基金和LOF(上市型開放式基金)產品在這一年迎來業績爆發。這一年,指數基金平均凈值增長率達95.21%,高於股票型基金和混合型基金的平均漲幅(分別為70.67%、57.31%),表現最出色的易方達滬深100ETF,收益率為108.89%,業績居所有開放式基金之首。優異的業績也帶動ETF整體規模較上一年度大幅增長188%,達到662.146億元,但整體基數仍然偏低。

2009年6月2日,證監會向各大基金公司、托管銀行下發了【交易開放式指數證券投資基金(ETF)聯接基金稽核指引】,將ETF聯接基金推向前台。這打破了當時【基金法】中基金不能買基金的規定,此舉在當時甚至被解讀為市場連續大跌後監管推出的救市措施之一。

雖然有政策頻頻加持,但屬於ETF的春天仍然沒有到來。2010年ETF數量翻番,從9只增長到19只,但整體規模僅增長7%。

一個鮮為人知的細節是,在2009年到2010年間,由於2008年次貸危機,一批在美國華爾街從事量化交易的華人或被動或主動回歸國內資產管理領域,其中有不少加入到公募基金量化團隊,也為ETF產品設計和投資管理增加了不少海外先進經驗。

2011-2014:

滬深300ETF破繭而出,創新大潮序幕拉開

在遭遇誕生以來整體規模最低增速後,為提升ETF交易活躍度,臨近2011年末,滬深交易所釋出了【融資融券交易實施細則】(下稱【細則】),分別調整融資融券標的證券的範圍,將交易所ETF納入其中,這一舉措對提高ETF市場的流動性作用顯著。【細則】公布第二周,滬深交易所運作中的37只ETF逆市實作26.559億份的凈申購。

這一舉措,直接推動了第二年ETF創新大潮序幕的拉開。

【細則】公布不久,籌備長達5年的滬深300 ETF終於破繭而出。2012年2月,證監會網站披露,正式受理華泰柏瑞滬深300ETF及其聯接基金、嘉實滬深300ETF的申請,滬深300ETF的創新意義不僅在於跨市場的技術難度,更在於它將滬市、深市、股指期貨三大核心市場進行了連線。

作為首批滬深300ETF產品設計者,華泰柏瑞基金和嘉實基金均對該產品投入極大資源並寄予厚望。

據當時媒體的報道,嘉實基金的滬深300ETF籌備小組有上百人,貫穿各個部門。而華泰柏瑞基金憑借上證紅利ETF運作經驗,戰勝多家大型基金管理公司,在2008年就獲得了上海證券交易所對該指數產品ETF的研發授權。

2012年3月26日下午,在經歷三次全網測試,透過了兩次證監會主席辦公會議後,華泰柏瑞滬深300ETF及聯接基金、嘉實基金滬深300ETF終於獲得證監會批準。前者在上海證券交易所上市,後者登陸深圳證券交易所。

雖然當時基金發行市場並不景氣,但兩只跨市場ETF受到了場內投資者的大力追捧,兩只基金合計募資金額超過500億元。

滬深300ETF的推出不僅增強了ETF的整體產品線,更為重要的是為社保、險資等長期成熟資本的入市提供了相應的降低組合波動率風險的工具。當時的政策背景是,剛剛就任證監會主席的郭樹清希望推動對藍籌股的投資,引入包括外資、險資在內的長期資本入市,以解決股市的低迷及投資理念暫時性偏差等問題,滬深300ETF的問世為這一目標的實作提供了條件。

也是在2012年,國債ETF產品方案正式出爐。2月7日,上海證券交易所和中登公司聯合發文,將國債ETF計入現有債券質押式回購質押庫。2月8日釋出實施的【上海證券交易所債券ETF業務指南】明確規定,債券ETF實行「T+0」交易。

時任國泰基金首席產品官的劉國華印象最深的並非產品本身,而是交易所的全力支持。 「推出國債ETF雖很重要,但更重大的意義是,在交易所等部門的聯合推動下,一些制度得以突破。比如質押回購、‘T+0’回轉交易機制等,都具有行業性的突破意義。」

緊隨國債ETF的發行,2月25日,5只華夏上證行業ETF在各大券商同步發行。該系列ETF分別為上證能源ETF、上證原材料ETF、上證消費ETF、上證金融地產ETF、上證醫藥衛生ETF,5只行業ETF完善了國內ETF產品線,為場內基金投資者提供了更多交易選擇。不過頗為遺憾的是,上證能源ETF、上證原材料ETF於2016年3月清盤。

黃金ETF也在2012年問世。黃金ETF是指絕大部份基金財產以黃金為基礎資產進行投資,緊密跟蹤黃金價格,並在證券交易所上市的開放式基金,其運作機制與股票ETF總體上類似,區別主要在於標的指數從股票價格指數變為單一商品價格、成份股從一攬子股票組合變為單一實物商品。

首批黃金ETF發行遇冷。經過三周的發行,2012年7月18日,國內首批兩只黃金ETF——華安黃金易(ETF)和國泰黃金ETF基金合約同時生效,二者分別以12.08億元、4.1億元結束了黃金ETF首募,募集結果與之前的期待存在差距。而在近幾年,隨著黃金價格走高,黃金ETF的規模也在持續提升。

跨境ETF也隨之到來。在香港回歸15周年之際,醞釀數年的跨境ETF終於瓜熟蒂落,首批產品聚焦香港市場。2012年8月3日,華夏恒生ETF和易方達恒生中國企業ETF於正式結束募集,合計規模達到52億份。

資本市場對外開放也推動了ETF產品創新。2014年末,滬港通於11月17日起正式執行,實作了上海與香港兩大證券市場的互聯互通。緊接著,12月9日,國內首批3只滬港通基金同時發行,分別為南方恒指ETF、華夏滬港通恒生ETF及聯接基金。

2015-2018:

A股牛熊變換,ETF積蓄能量

2014年到2015年,雖然A股再度迎來牛市行情,但因為分級基金的杠桿內容,ETF產品並沒有成為投資者把握指數上漲機會的投資首選。

而在2015年,A股首只被迫清盤的ETF出現。10月14日,由於連續60日基金資產凈值低於5000萬元,長盛基金釋出公告,旗下上證市值百強ETF進入基金財產清算期,不再接受投資者提出的申購、贖回申請。

隨著A股持續調整,海外股市以及黃金價格走強,此前在ETF創新大潮中低調發行的跨境ETF——博時標普500ETF、廣發納斯達克100ETF以及叫好不叫座的黃金ETF等產品,2016年收益率遙遙領先。同時,基於各類ETF的資產配置概念首次被提及。

在這輪市場的牛熊轉換裏,分級基金的投資者遭遇大範圍虧損,不少個人投資者開始轉向風險更低的ETF與LOF市場。之後,隨著資管新規落地,分級基金逐漸邊緣化,並最終清盤或轉型,這無疑為ETF在場內交易掃清競爭對手。

從2018年開始,ETF開始逆勢爆發式增長。雖然A股全年走低,但ETF市場規模相比2017年增長超2000億元,其中股票型ETF占比近9成。值得一提的是,華安創業板50ETF全年份額增長超過70倍,規模增長超過45倍,成為當年ETF市場最大的黑馬。

「2018年的確是中國ETF發展歷程中具備裏程碑意義的新元年「。一位ETF基金經理曾感嘆。

2019-2021:

規模突破一萬億,賽道型ETF崛起

多年以來,隨著不同類別的ETF「摸著石頭過河」,雖然ETF整體規模沒有質的提升,但廣泛的產品布局為2018年之後ETF跨越式發展提供了基礎。

伴隨2019年開始的賽道投資風潮,主動權益基金誕生了一批明星基金經理,同時被動產品中以行業龍頭為主要投資標的的賽道型ETF開始崛起。 賽道型ETF在技術難度上遠不及跨市場、跨境或商品ETF,但因為理解成本低、投資聚焦等特點後來居上,成為眾多中小投資者場內基金投資首選。

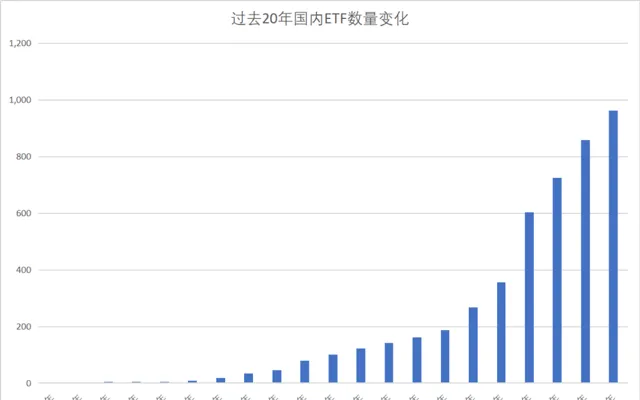

由於中小投資者的介入,ETF交易活躍度和知名度從2019年開始大幅提升,開發ETF產品亦不再是只屬於大公司的強者遊戲,不少中型基金管理公司,如國泰基金、華寶基金等視ETF為彎道超車的利器,批次發行了多只不同行業、主題的ETF基金。Choice數據顯示,2019年有79只ETF新成立,增幅137%;ETF總數267只,總規模7473億元。

2020年至2021年的小牛市,主流寬基指數如上證指數、深證成指以及上證180指數漲幅相對有限,但以醫藥、新能源、消費等為代表的行業指數卻漲幅驚人,ETF市場亦呈現多點開花之勢。截至2020年底,國內共有356只ETF,資產總規模達到10820億元,首次突破萬億大關。

由於ETF產品有著極強的「贏家通吃」規律,所以在這兩年小牛市行情中,出現了多只規模迅速增長的ETF產品。 2021年,易方達的中概互聯網ETF增加了268.81億元,華夏基金的恒生互聯網ETF增加了188.30億元,南方基金的中證500ETF增加了163億元,華寶基金的醫療ETF增加了127.81億元,華夏基金的上證50ETF、A50ETF與華泰柏瑞滬深300ETF也都增加了上百億元規模。

值得一提的是,中概互聯網ETF是2021年度跌幅最大ETF產品之一,跌幅達到-39.67%,但份額實作一年翻十倍。 不少投資者抱著「越跌越買」的心態一路掃貨,從年初總份額26.83億算起,截至12月30日份額已上漲至268.81億份。

2022-2024:

ETF進入黃金時代

時間來到2022年,港股和A股市場持續低迷,而ETF競賽卻越發激烈,導致行業內卷明顯。

雖然2022年上證指數全年下跌15.13%,但ETF逆勢升溫,產品規模和數量穩步增長。Wind數據顯示,2022年底ETF規模攀升至1.52萬億元, ETF數量達到756只。

事實上,行業ETF整體規模的增長更多是靠存量產品「養」出來的。以「ETF一哥」華夏基金為例,在當年度ETF發行總規模不足 10 億元,其規模的躍升主要靠存量 ETF 的增長。

緊接著的2023年,在資本市場依然沒有起勢的背景下,ETF規模繼續穩步增長,首次突破2萬億元。從2004年國內首只ETF推出,到2020年ETF規模首破萬億元大關,基金業用了16年。但從1萬元增長至2萬億元,僅用了3年時間。

ETF的投資者構成也更加多元化。在2022年和2023年震蕩的市場環境中,一股新的力量逐漸浮出水面,那就是以開發量化ETF、ETF套利、ETF日內交易等策略為主的私募基金。

2024年,國家隊成為ETF江湖中舉足輕重的參與者。年初以中央匯金為代表的國家隊資金大舉買入滬深300ETF等主流ETF寬基產品,不僅迅速實作市場的V型反轉,也確立了ETF在作為市場穩定器、提升交易活躍度上的江湖地位。

8月29日,華夏上證50ETF、華夏滬深300ETF、易方達滬深300ETF和嘉實滬深300ETF四只規模超千億元的「巨無霸」寬基ETF同時釋出了2024年半年報, 和2023年末相比,中央匯金依然是這些寬基ETF的第一持有人,上半年對四只ETF累計增持1000億份,截至上半年末對四只ETF的持有比例均超過了60%,最高持有比例達到了75.24%。

始於9月24日超預期政策的行情,ETF再度成為市場熱點,重新整理多項紀錄。10月8日,全市場ETF的資產凈值10月8日攀升至3.83萬億元,再創歷史新高。同日,國內首只規模超過4000億元的ETF隨之誕生。上交所官網數據顯示,華泰柏瑞滬深300ETF當日基金份額為990.95億份,基金凈值為4.342元,總規模達4302.7億元,創國內ETF規模歷史紀錄。

站在國內ETF發展的第20個年頭,面對仍在蜂擁而入的各路ETF投資者,公募基金管理人間的競爭也越發激烈。 一方面希望在增量的新指數標的上確立先發優勢,對可能是國內最後一只核心寬基指數中證A500ETF發行報以極高的行銷熱情;另一方面也透過降低費率等手段,希望在存量競爭中不被拋棄。 10月以來,華安基金、富國基金、銀華基金、華夏基金、博時基金、鵬華基金等多家公募機構旗下超20只ETF宣告降低管理費、托管費,基金「降費圈」持續擴大。

此刻,如果時間倒轉到20年前的2004年10月,時任上海證券交易所副總經理的劉嘯東可能正與同事就即將頒布的【交易型開放式指數基金業務實施細則】做最後修訂;時任華夏基金總經理的範勇宏或許正和銷售團隊正依次拜訪各大券商,為即將發行的華夏上證50ETF做預熱;華泰柏瑞基金籌備組或許正在為11月18日正式成立開足馬力……這三組人馬當時的忙碌或許便是國內ETF江湖往事的序曲。