國家統計局釋出數據顯示,1-4月份,全國規模以上工業企業實作利潤總額20946.9億元,同比增長4.3%。4月份,規模以上工業企業實作利潤由3月份同比下降3.5%轉為增長4%,增速回升7.5%,數據表現亮眼。那麽,從本次公布數據中,有哪些行業表現可圈可點,值得投資者們關註呢?

為此,和訊財經策劃【4月份工業企業利潤數據出爐,如何解讀?】為主題的討論,並邀請多位和訊投研中心研究員進行討論。

有關工業企業利潤增速回升,和訊投研中心研究員洪生浩表示,今年以來,4月出口增速反彈,5月初高頻數據顯示出口景氣再度擴張。本輪出口改善有基本面支撐,全球制造業需求復蘇。

而制造業景氣驅動力仍在外需,出口導向型工業數據顯著優於其他行業,這一點在工增、制造業投資、工業企業利潤均有同步印證。

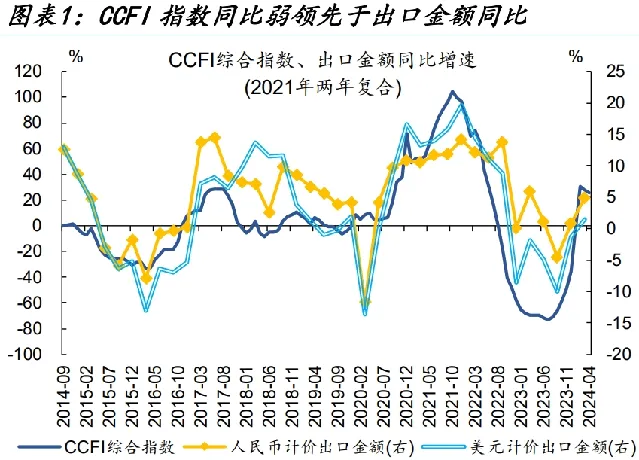

年初以來,CCFI指數明顯回升,與出口景氣改善相互印證;5月上旬,CCFI指數漲幅進一步擴大。經驗顯示,CCFI指數同比弱領先於出口金額同比。

4月,CCFI綜合指數同比25.4%,5月上旬指數再度擡升、同比漲幅擴大至29.5%;結構上,東南亞航線指數4月同比9.7%、可與對東盟出口增速互相印證,5月上旬漲幅顯著擴張至23%。5月初中國港口貨物吞吐量也有明顯上升,或指向出口數量仍在增長。

本輪出口改善有基本面支撐,全球制造業景氣、外需持續復蘇。4月,全球制造業PMI錄得50.3%,連續四月站上榮枯線。美國的「補庫」需求帶動出口增長,並影響新興市場制造業。

美國金融條件放松背景下,補庫需求回升,對中國出口形成直接帶動。2023年以來美國金融條件轉向寬松,引起需求端好轉,帶動部份行業開啟補庫。

伴隨美國需求改善,其進口增速也在提高,中國對美出口增速接近同步回升。分行業看,中國出口至美國主要產品增速不同程度上升,化工、金屬、藥品、紡織制品、家電等回升較明顯。

以3月出口為例,集成電路、汽車和船舶等中高端制造顯著優於其他產品。3月集成電路出口2年復合約比增速為4.0%,較1-2月改善了9.2個百分點;汽車(含底盤)出口2年復合約比增速為69.5%,較前值增長33.3個百分點;船舶出口2年復合約比增速為56.3%,較前值增長13.4個百分點。

針對本次1-4月工業企業利潤回升,生產活動延續活躍,價格端改善的情形,市場上有些聲音認為國內有效需求仍然不足,海外仍有衰退風險,工業企業效益恢復基礎仍需鞏固,市場信心仍需政府政策進一步提振。

針對這種看法,和訊投研中心研究員洪生浩提出了一些不同的看法。他認為,從想要講清楚這一問題,我們需要先從五條美國經濟數據看起:

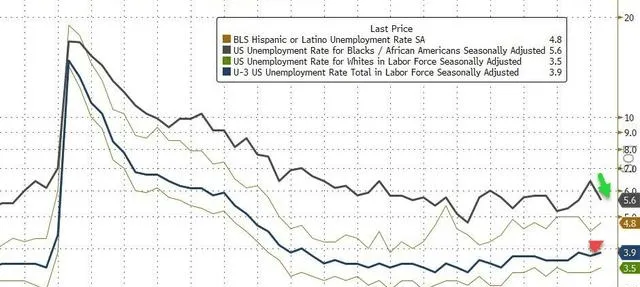

(1)5月3日周五,美國勞工部公布數據顯示,美國4月非農就業人口增幅顯著不及預期,為六個月以來的最小增幅,失業率意外上升,薪資同比漲幅低於預期和前值。非農數據不及預期, 意味著:隨著核心商品、原材料的通脹價格走高,經濟增長數據放緩,顯示通脹上行壓力抑制消費與產出擴張。

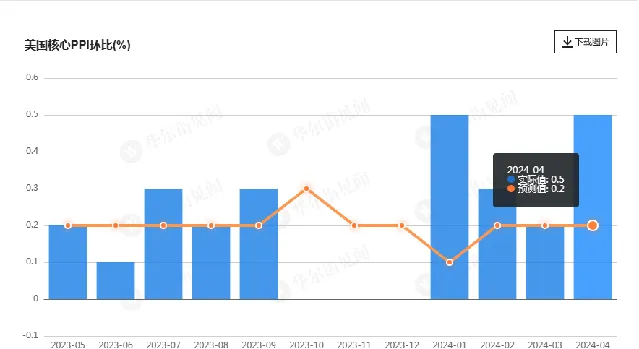

(2)5月14日周二,美國勞工統計局公布的數據顯示,美國4月PPI環比上升0.5%,預估為0.3%,前值為0.2%;美國4月PPI同比上升2.2%,預估為2.2%,前值為2.1%。核心PPI環比則由3月的0.2%增長至0.5%,超出預期的0.2%。

(3)4月PPI漲幅主要由服務成本飆升所驅動,能源價格則是第二個重要因素, 這意味著:PPI作為CPI的領先性指標,美國通脹黏性似乎變得更加頑固。

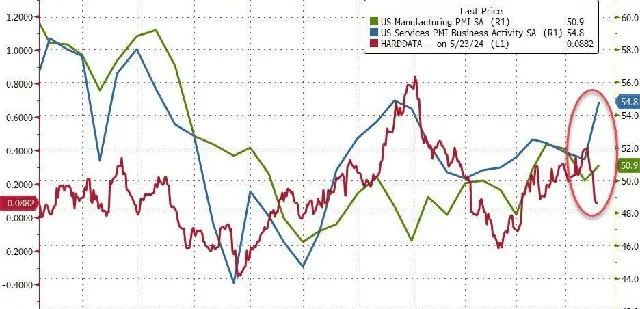

(4)5月23日,標普全球公布的數據顯示,美國5月Markit PMI數據全線好於預期,其中制造業PMI創兩個月新高且突破50大關,服務業PMI創12個月新高,綜合PMI創25個月新高。

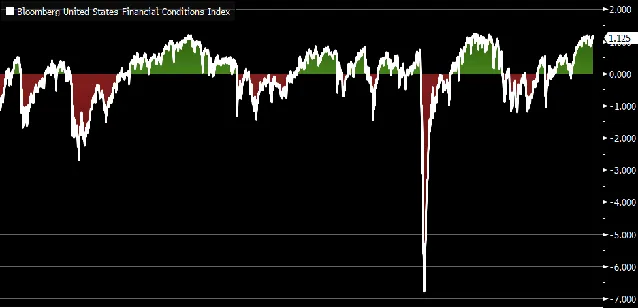

(5)FCI:美國金融條件環境重回歷史寬松極值,流動性寬松達到極致。?

從上述五個美國經濟數據,我們可以得到一個結論:

從目前最新的經濟數據來看,美國5月PMI仍處於強勁擴張區間,而且4月核心PPI環比大超預期,雖然美國4月份CPI同比與核心CPI同比雙雙回落,但是超級核心CPI同比升至4.9%。 這意味著:美國經濟強勁 + 通脹黏性,外需哪裏來的衰退?海外沒有衰退風險,只有經濟過熱、通脹二次回歸的風險。

美國高利率不代表著美國經濟就要衰退,要考慮每個國家經濟增長結構的驅動發生了什麽變化, 而不是動不動就海外有衰退風險。 美國財政赤字支出增加+制造業回流,在大選年的背景下,至少美國經濟作為全球經濟的引擎,大概率不會有衰退。

第二,想要推動國內工業利潤的增長,不僅是外需,還要看內需。

那麽再來看國內的數據和政策出台:

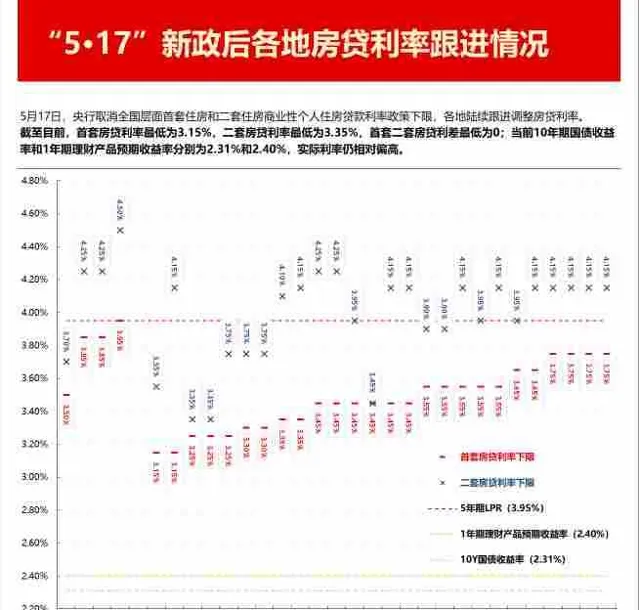

(1)5月17日,中國1-4月全國房地產開發投資同比下降9.8%,新建商品房銷售面積同比下降20.2%。

(2)5月27日,上海四部門聯合印發【關於最佳化本市房地產市場平穩健康發展政策措施的通知】,明確縮短非滬籍購房所需繳納社保或個稅年限、降低首付款比例、提高公積金貸款額度。

(3)5月28日,從多家銀行獲悉,當天,廣州主要銀行開會就房貸利率達成共識,廣州首套房利率3.4%,二套房利率3.8%。從即日起,廣州主要銀行將按利率為客戶辦理按揭貸款業務。

從上述三個國內數據和政策,我們可以得到另外一個結論:

現在國內的降低首套房貸利率的動作,本質上是因為大家不願意買房子,而居民部門不願意買房子的原因,是因為經濟不景氣,月收入預期在下降。

所以,政策推動房貸利率的下行,本質上是在追趕居民部門的月收入下降預期。 所以問題的關鍵,在於提高居民部門的月收入,而不僅僅下調房貸利率。

居民部門是沒有錢,而不是沒有信心。信心已經滿了,但錢不夠。

建議:中央政府發行超長期特別國債,用於中國商品房的國有收儲,並與各地方政府共同成立資產管理公司,作為信用主體為樓市註入足夠的流動性,抄底優質的房地產專案,並且同於永久性的保障房,既能降低居民部門的租房支出,也可以扭轉房價下跌預期,以時間換空間化解房地產債務。

內需能夠重振,才會有工業利潤的增長。

關於本篇文章的更多報道,我們已在【和訊財經APP】上刊登,市集搜尋「和訊財經」,下載並參與猜指數活動贏取京東卡和萬元現金大獎