給丘棟榮點個贊,

不管業績如何,都堅持第一批發季報、半年報、年報。

01

和四季報相比,丘棟榮觀點變化不大,依然關註這3個方向:

1)業務成長內容強、未來空間較大的港股醫藥、智能電動車等科技股和互聯網股。

2)供給端收縮或剛性,但仍有較高成長性的價值股,主要行業包括基本金屬為代表的資源類公司和能源運輸公司,大盤價值股中的地產、金融等。

3)需求增長有空間、供給有有利競爭的高性價比公司,主要行業包括電子、機械、醫藥制造、電氣器材與新能源、農林牧漁等。

持倉也主要集中在這幾個行業。

互聯網股票並沒有被他拋棄,只是倉位大幅下降。

美團+快手的倉位,半年報是14.69%,三季報降至8.78%,年報降至4.75%,雙雙跌出十大重倉股。

比較大的變化是這2個:

1)把自己的投資邏輯說的更清晰了

核心是「低估值價值投資策略」,也就是「PB-ROE」,要求股票估值低、基本面風險低,而且增長可持續。

具體操作上,兩條線並進:

一是基於風險溢價比做資產配置。

這裏插播個知識點,丘棟榮是會擇時的,宏觀也是他投資思考的一個維度。

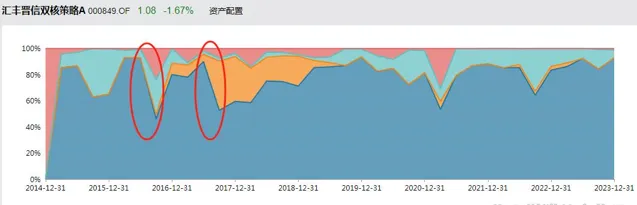

2016年3月到2018年4月,在他獨立管理匯豐晉信雙核策略期間,曾2次擇時。

2016年3季度,將股票倉位從94.15%降至61.49%,然後在4季度加回到80.99%。

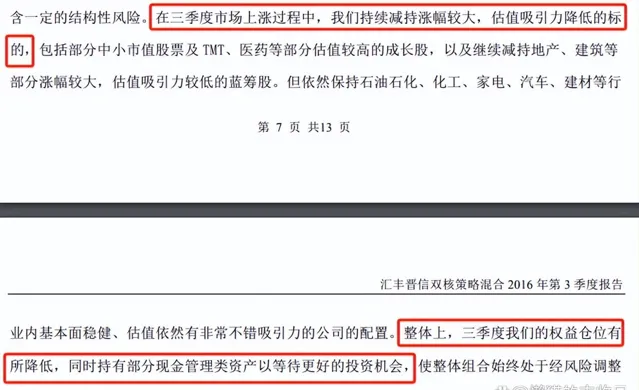

減倉的原因是,在市場上漲過程中,部份股票漲幅較大,估值吸重力降低。

2016年4季度加倉的原因則是,

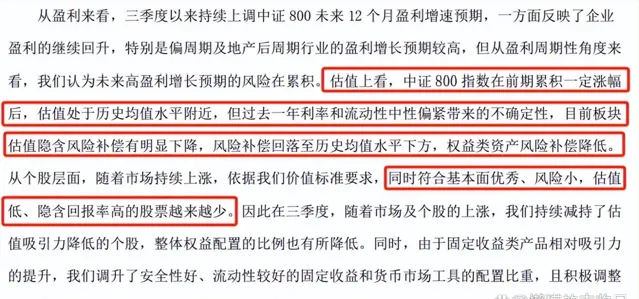

市場整體估值不高,中證800的估值在歷史均值水平附近。再加上上市公司整體盈利水平上修,上遊周期性行業盈利改善超預期,這讓他對2016年4季度的看法更樂觀,提高了股票資產配置權重。

2017年3季度,將股票倉位從90.06%降至53.31%。

降低倉位的原因是:

利率和流動性中性偏緊帶來的不確定性,讓他組合隱含的風險補償明顯下行,同時,符合他「基本面優秀、風險小、估值低、隱含回報率高的股票越來越少」。

所以,雖然中證800的估值依然在歷史均值附近,但他毅然決然的降低了股票倉位。

而且降低後一直沒有把倉位加回來,在他卸任前的最後一份季報(2018年一季報)中仍然在強調,宏觀環境變化導致權益資產隱含的風險補償不具備吸重力。

比較這2次擇時,其實算不上特別精彩的操作。

當時行情從2016年一直漲到2018年初,2016年3季度的擇時明顯是錯的,所以在看到上市公司業績超預期後,丘棟榮很快把倉位加了回來。

2017年3季度降低倉位,事後來看也有點過早,2018年1月底行情才見頂,而丘棟榮管的基金則漲到2018年3月。

當然,這是事後諸葛亮的評判,總結歷史頭頭是道,身處其中又無比迷茫,也不能說丘棟榮擇時做的不好,只是投資策略讓他這樣做罷了。

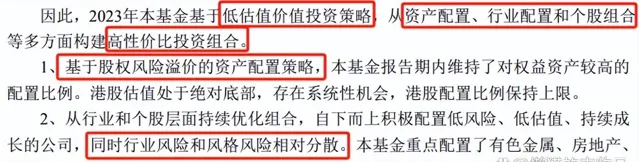

二是從行業和個股層面最佳化組合,堅持行業風險相對分散,風格風險相對分散。

這個不用展開了,

丘棟榮行業持倉挺分散的,也不會單押某種風格。

2)增加了對2024年行情的判斷

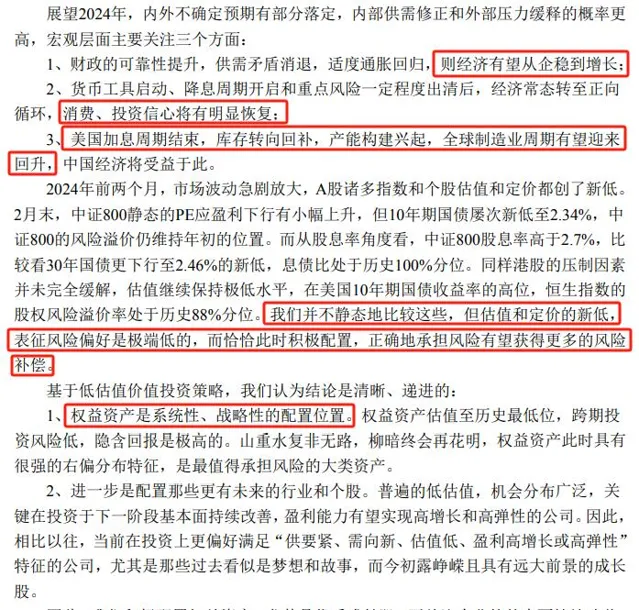

依然是從宏觀入手,做了3個判斷:經濟有望從企穩到增長;消費、投資信心將有明顯恢復;美國加息周期結束、庫存轉向回補、產能構建興起,全球制造周期有望迎來回升,中國經濟將受益於這些趨勢變化。

估值上,中證800的股息率高於2.7%,比30年期國債的收益率還高,受某些風險因素壓制,港股估值也處於極低水平。

丘棟榮說,並不是靜態的看估值,潛台詞是「估值只是投資的一方面」。

但他依然判斷,這麽低的估值,表明市場的風險偏好是極端低的,此時此刻更需要積極配置,正確地承擔風險,以獲得更多的風險補償,權益資產處於系統性、戰略性的配置位置。

02

然後可以系統回顧下丘棟榮的業績了。

綠色曲線是「中庚價值領航」相對「偏股混合型基金指數」的超額收益。

分三段:

(1)2019年-2021年春節,持續跑輸

這期間,市場風格在核心資產上,偏大白馬。

丘棟榮的持倉集中在小盤股上,錯過了主線行情。

雖然連續2年跑輸,但丘棟榮的操作沒變形。

在2020年年報中,他說:

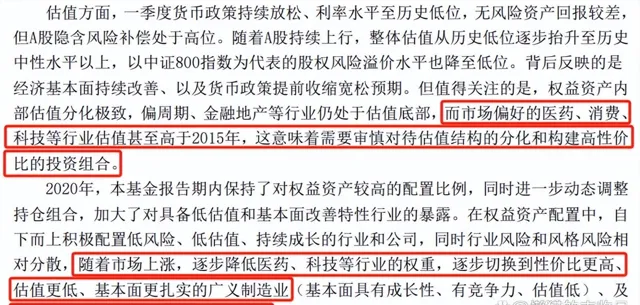

1)市場偏好的醫藥、消費、科技行業估值高於2015年,需要審慎對待估值結構的分化。

2)隨著市場上漲,他逐步降低了醫藥、科技行業的權重,逐步切換到性價比更高、估值更低、基本面更紮實的廣義制造業、銀行、地產、保險。

(2)2021年春節後-2022年5月,大幅跑贏

這期間,市場風格逆轉,核心資產跌倒、中小盤、價值板塊大放異彩,苦熬兩年多後,丘棟榮終於再次迎來出頭之日,光芒四射。

(3)2022年5月後,緩慢跑贏

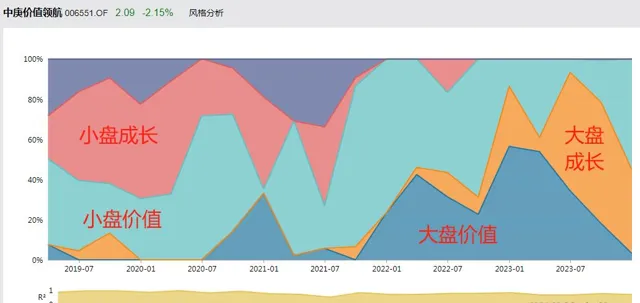

這期間,丘棟榮的持倉經歷了一次切換,從「小盤」切換到「價值+港股」。

在2022年年報中,丘棟榮說:

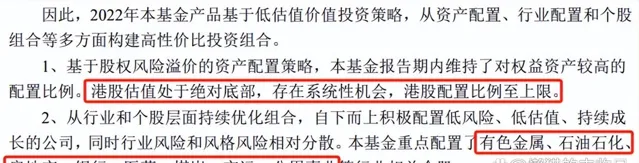

1)港股處於絕對底部,存在系統性機會,將港股的配置比例拉至上限。

2)看好有色金屬、石油石化、銀行、醫藥、煤炭、交運、公用事業等行業。

看下這幾個指數的表現,

只有石油石化、煤炭、公用事業是正收益,丘棟榮特別看好的恒生指數還跌了20%+。

配置的幾個方向相互對沖,中庚價值領航也就沒有再進一步上漲,超額收益主要來源於「偏股混合型基金指數」的跌幅更大。

也可以對2019年後丘棟榮不擇時做出解釋了。

1)2021年春節前,市場風格割裂,丘棟榮重倉的小盤股表現一般,風險本身就有限。

在2019年的年報中,丘棟榮說:

利率處於歷史低位,再加上貨幣政策放松預期,無風險資產回報率的吸重力是減弱的,權益類資產的吸重力則在提升。

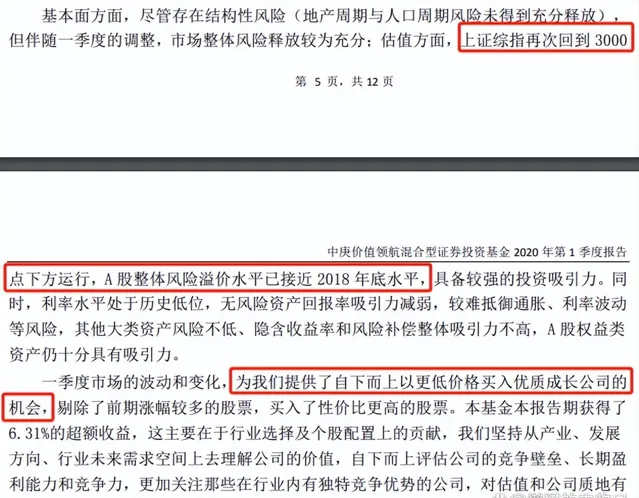

在2020年一季度的疫情中,丘棟榮說:

上證指數再次回到3000點下方,A股整體風險溢價率接近2018年底,提供了「以更好價格買入優質成長公司」的機會。

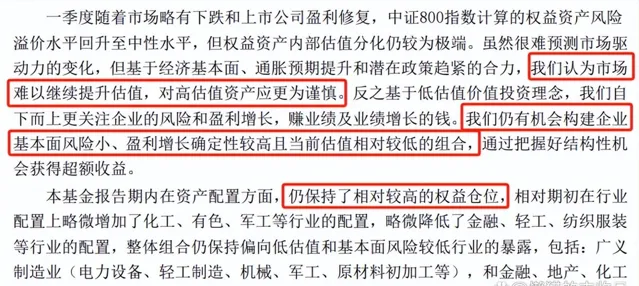

在2021年一季度核心資產泡沫破滅後,丘棟榮說:

市場估值難以繼續提升,對高估值資產應更加謹慎。但從企業層面出發,仍有機會構建「企業基本面風險小、盈利增長確定性較高,且當前估值相對較低的組合」,也就保持了較高的權益倉位。

再之後,

行情轉跌,從丘棟榮的三個選股標準「股票估值低、基本面風險低,而且增長可持續」出發,並不缺股票,他也就沒必要擇時了,而且還把將近一半的倉位押到港股上,拖累了業績。

總的來說,

丘棟榮的核心策略是「低估值價值投資策略」,也就是「PB-ROE」。

方法有2個,

一是基於風險溢價比做資產配置。

2018年之前在匯豐晉信時,會從宏觀、股債性價比出發做擇時。但2019年後,可能是始終能找到符合自己要求的股票,就一直沒擇時。將來,保不齊會再次擇時。

二是從行業和個股層面最佳化組合,堅持行業風險相對分散,風格風險相對分散。

這個他一直有做到。

03

最後說說港股。

關於港股,大波哥(周應波)在離職前曾說「香江是一條挺重要的能力邊界」。

現在來看,所言不虛。

2023年初,中庚港股通價值18個月發行的時候,丘棟榮說:

「雖然我們全力以最快速度往前趕,但仍然必須要接受一個事實,恰恰這兩個多月港股反彈很多很快,累積了不少風險,我們可能已經錯過了左側最佳布局時機。」

估計他沒想到一年多後會是這樣一個結局:

恒生指數跌了22.77%,再次跌破15000點,中庚港股通價值18個月則跌了19.4%。

看這只基金在港股上的表現,

1)初期還是蠻好的,一度漲了10%。截至2023年11月24日,基金雖然跌了1%,但相對恒生指數的超額收益仍有17%。

2)但之後就是一波大跌,把相對恒生指數的超額收益全部回吐了。

超額收益回吐主要是重倉股大跌,

2023年11月27日以來,中庚港股通價值18個月的TOP20重倉股中,有8只跌幅超過20%,還有3只跌幅超過15%。

而恒生指數,則因為能源、資源(原材料)、公用事業等價值板塊的強勢,只跌了6.18%。

丘棟榮相對恒指積累了將近一年的超額收益,一把敗完...

免責聲明:文章內容僅供參考,不構成投資建議