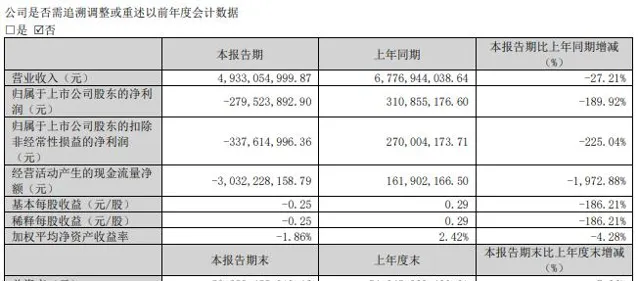

中國網財經5月28日訊(記者 劉小菲)東方日升2024年一季報近期出爐。報告期內,公司實作營業收入49.33億元,同比下滑27.21%;歸屬於上市公司股東的凈利潤-2.80億元,同比下滑189.92%。

2023年四季度,東方日升的營收和凈利潤已經開始下滑。數據顯示,東方日升2024年第四季度的營收和凈利潤分別為73.1億元和0.84億元,同比降幅分別為12.59%和55.26%,環比降幅分別為29.78%和79.93%。主要原因是行業競爭加劇,元件價格中樞下移,加上公司2023年度計提信用及資產減值準備、核銷應收賬款合計7.61億元,對公司業績影響較大。

不過,從2023年全年來看,東方日升業績表現不錯。

2023年,東方日升營業收入353.27億元,同比增長20.22%;歸屬於上市公司股東的凈利潤13.63億元,同比增長45.81%;經營活動產生的現金流量凈額-16.43億元,同比減少154.13%。

太陽能電池元件2023年收入增長近兩成

資料顯示,東方日升的主營業務是太陽能電池元件的研發、生產和銷售,同時還涵蓋了光伏電站 EPC、光伏電站營運、儲能等領域。

2023年,東方日升太陽能電池及元件收入286.75億元,同比增長18.85%,占總營收的比例為81.17%。

截至報告期末,東方日升光伏元件年產能為35GW,主要分布於浙江寧波、江蘇金壇、浙江義烏等生產基地。此外,「浙江寧海5GW N型超低碳高效異質結電池片與10GW高效太陽能元件專案」、「江蘇金壇4GW高效太陽能電池片和6GW高效太陽能元件專案」和「安徽滁州年產10GW 高效太陽能電池專案」等專案正在有序推進中。

產能的增長對出貨增長形成支撐。不過,多家機構在近期研報中提示,東方日升存在新產能落地不及預期、行業競爭加劇、光伏裝機不及預期等一系列風險。

值得一提的是,東方日升N型技術水平優勢較為突出,自有專利0BB電池技術、210超薄矽片技術、純銀用量小於7mg/W、昇連線無應力電池互聯技術等,均為行業首家量產,並成功研發雙面微晶技術,推動HJT量產落地,公司HJT元件最高功率可達741W,元件轉換效率可達23.90%。

除了太陽能電池元件業務,東方日升太陽能電站EPC與轉讓和儲能系統、燈具及輔助光伏產品業務營收分別為23.05億元和23.36億元,同比增幅分別為506.51%和61.38%;但多晶矽業務收入6.67億元,同比下滑了65.01%,其毛利率也下滑了近30個百分點。東方日升在2023年年報中援引PV Infolink數據稱,多晶矽價格從2022年末的 300元/千克左右已經下探至當下的60元/千克左右。

有機構下調盈利預測

由於光伏產品生產規模擴大、開展戶用光伏電站、建設基地等因素,東方日升對資金的渴求進一步加大。2023年1月,東方日升透過定增募集資金50億元,截至年底賬上貨幣資金為105.73億元,2024年3月底減少至83.84億元。

截至2024年3月底,東方日升的負債總額達353.35億元,資產負債率超過70%,應收賬款和存貨金額分別達45.96億元和56.14億元。與此同時,東方日升實控人林海峰,47.62%的持股已被質押。

對於東方日升未來發展,開源證券近期研報稱,下調東方日升2024-2025年盈利預測,預計其歸母凈利潤分別為5.42/7.85億元(原22.26/27.93億元),新增2026年盈利預測8.76億元,EPS為0.48/0.69/0.77元,當前股價對應PE分別為29.5/20.4/18.3倍,考慮行業增速降檔、競爭加劇,公司盈利水平承受較大壓力,下調至「增持」評級。

國聯證券則認為,受行業競爭加劇、供給格局變化影響,東方日升調整產能投放節奏,對出貨規模和單位盈利造成影響。東方日升是國內HJT龍頭企業,相對主流技術有溢價,有望受益於其陸續放量,參照可比公司估值,給予公司2024年12倍PE,目標價18.45元,維持「買入」評級。