報告出品方: 東北證券

以下為報告原文節選

------

1. 碳鋼金剛線成本曲線陡峭,出清進行時

1.1. 尋求細線化與抗拉強度之間的最優解為金剛線的產業邏輯

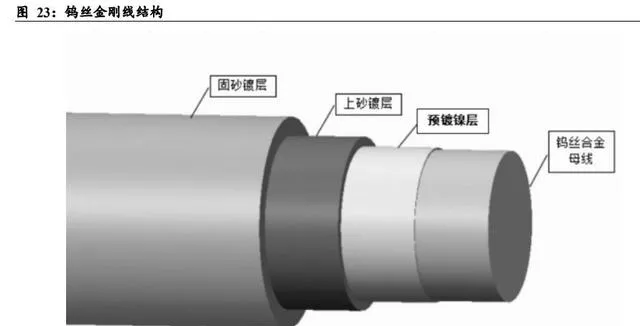

金剛線由母線、金屬鎳層和金剛石顆粒三部份組成。金剛線是將高硬度、高耐磨性的金剛石磨粒透過電鍍方式固定在碳鋼/鎢絲基材上面,金剛線主要用於光伏晶矽等硬脆材料切割,由母線、金屬鎳層、金剛石顆粒三部份構成,以母線作為承載基體,金剛石顆粒作為磨粒刀具,金屬鍍層作為結合劑將金剛石顆粒固結在母線上。

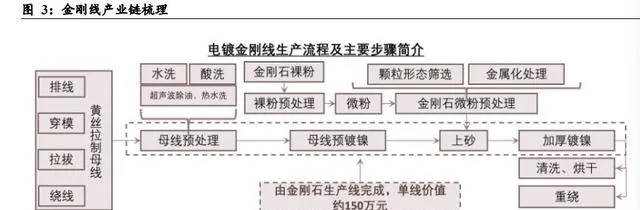

金剛線產業鏈核心環節為母線的拉拔與上砂電鍍,碳鋼金剛線低溫拉拔相對均勻,細線化程度約高,工藝難度提升。金剛線生產需要經歷金剛石微粉預處理→黃絲拉制母線及母線預處理→母線預鍍鎳→上砂→加厚鍍鎳過程。金剛線最上遊原材料為盤條,首先剛材透過拉拔支撐黃絲以及母線,美暢、高測等金剛線廠商將母線進行除油、水洗、酸化等預處理,接下來鍍鎳以增強母線與金剛石顆粒之間的固結強度。

最核心的環節是上砂,將金剛石微粉電鍍到母線上面,實作金剛石微粉在母線表面的緊固、均勻附著,以保證成品在實際套用中的高效切割能力,電鍍環節核心技術在於電鍍液的配方與控制工藝,最後進行加厚鍍鎳。

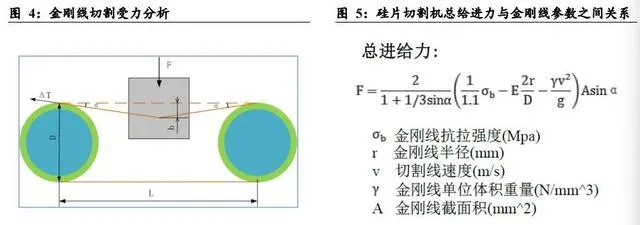

尋求細線化與抗拉強度之間的最優解為金剛線技術叠代的產業邏輯。從經濟性角度考慮,金剛線直徑直接與切割過程中的矽料損耗掛鉤,在大尺寸趨勢下,細線化有助於降低矽耗,根據 CPIA 統計,2023 年碳鋼金剛線母線直徑大於 35μm,2024 年有望降至 34μm 以下。從生產效率角度考慮,切割鋼絲的主要效能指標是破斷拉力,破斷拉力在滿足客戶放線張力要求下可滿足實際生產需要,當進給力不變時,金剛線切割速度(產出效率)與金剛線的抗拉強度正相關,而鋼金屬材料的抗拉強度與其直徑負相關,因此金剛線技術叠代的方向為在確保最優的抗拉強度背景下追求細線化。

1.2. 歷史金剛線環節毛利率領先,碳鋼金剛線價格持續下行

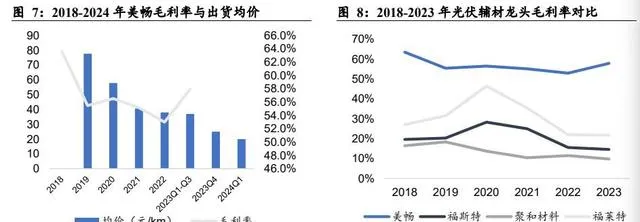

金剛線歷史毛利率水平高於其他輔材環節。由於金剛線規模效應與拉拔工藝的壁壘,同時金剛線成本占矽片成本比例較低,下遊對金剛線價格敏感度較低,2018-2023 年在眾多輔材中,金剛線環節得以實作更高的毛利率水平,以金剛線龍頭美暢為例,2018-2023 年美暢平均毛利率約為 56.9%,高於膠膜、銀漿、玻璃等環節的毛利率。

光伏周期下行背景下,金剛線價格走低,美暢依托自供金剛線維持毛利率穩健。2019-2022 年伴隨碳鋼母線價格的下行,金剛線價格持續走低,我們測算 2023Q1-Q3 美暢股份金剛線平均價格約為 37 元/km,2023 年全年金剛線平均價格較 2022 年約下降 10%,特別是 2023 年 Q4 碳鋼金剛線價格下降明顯。但從毛利率角度來看,美暢股份 2023Q1-Q3 毛利率約為 58.0%,同比+3.57pct,主要為美暢加大母線自供比例。

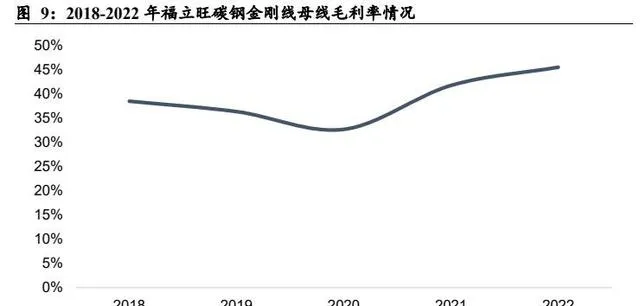

根據福立旺年報,公司 2020-2022 年 金 剛 線 母 線 毛 利 率 分 別 為32.70%/41.78%/45.54%,毛利率水平較高,美暢部份金剛線自制之後可以節省母線環節的成本,因此可以在價格下行背景下維持毛利率穩定。

1.3. 行業成本曲線陡峭,價格逼近拐點,出清磨底或持續 9 個月

金剛線行業成本較為陡峭。我們測算 2024Q1 金剛線龍頭 30 線產品單 km 全成本(含費用)降至 12.7 元,現金成本(剔除折舊後)約為 12 元/km,較 2023Q4 大幅下降,由於一線廠商產能快速落地形成規模效應,並且母線自供比例提升後,母線環節利潤豐厚終端利潤。得益於產業鏈一體化壁壘與規模效應壁壘,金剛線行業成本曲線陡峭,我們測算單 km 三四線廠商現金成本較一線廠商多出 6 元。

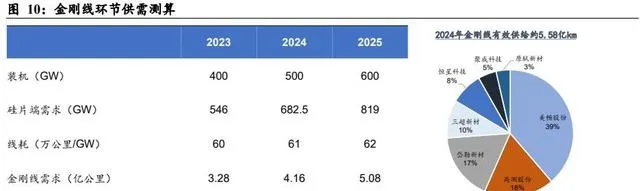

15 元/km 有望成為金剛線價格底,金剛線出清具有不可逆性,我們預判行業出清或維持 9 個月。供需角度來看,2024 年光伏金剛線全球需求約為 4.16 億公裏,供給高達 5.58 億公裏,產能過剩,從供需曲線來看滿足行業需求的產能極限現金成本約為15 元/km,現金成本為金剛線企業停止生產的拐點,因此我們預測本輪金剛線出清周期金剛線的價格降至 15 元/km 左右,目前產業鏈價格逐步觸及底線。

不同切片廠商矽片厚度與尺寸多元化,金剛線在進入供應鏈之前需進行客製化與深度的磨合,而且金剛線具有較高的產品黏性,因此廠商一旦停產,器材老化下斷線率難以企及存量廠商,並且廠商亦難以重返供應鏈,盡管金剛線 Capex 較低,具有輕資產內容,但我們認為其一旦停產,也難以復工。基於此假設,我們認為金剛線玩家在成本低於現金成本後短期依然維持生產,直至現金流難以支撐便徹底結束,結合行業目前三四線廠商現金流情況,我們預計三四線廠商出清周期約為 9 個月-一年。出清後,頭部金剛線廠商依托降本與漲價有望實作利潤修復。

2. 鎢絲進入量產匯入節點,Alpha凸顯

2.1. 經濟性關鍵在於鎢絲細線化與價格,矽料與矽片價格為外生變量

鎢絲母線原材料為仲鎢酸銨,需要在高溫下經過旋錘鍛打與拉絲後制成。鎢絲金剛線生產需要經歷多個環節,仲鎢酸銨一次還原為氧化鎢,二次還原為鎢粉,鎢粉與錸/鑭等金屬摻雜後經過等靜壓壓制、垂熔燒結後生成鎢鑭條,高溫下經過旋錘鍛打與拉絲生成鎢鑭絲。

鎢絲理論極限線徑較碳鋼減少 5μm,大尺寸趨勢下矽耗節省效果更顯著。鎢絲線線徑的理論極限低於碳鋼,根據【光伏切割用鎢絲金剛線市場套用】,由於鎢絲材料本身抗疲勞性由於碳鋼,因此在確保相同斷線率背景下,鎢絲的理論線徑極限可以相比於鎢絲下降 5μm,我們測算金剛線每μm 線徑的縮減可以帶來約 0.01g 矽耗,伴隨矽片大尺寸趨勢,更為細線化的鎢絲成為行業剛需。

鎢絲母線抗拉強度高、耐酸堿腐蝕,因而線耗更低,並且矽片廠商的技術與磨合成本更低。

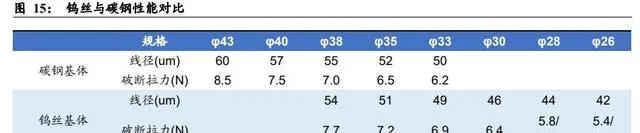

➢ 抗拉強度(Tensile Strength)是指合金材料在拉力作用下抵抗破壞的最大能力,是指合金材料在拉斷前能承受的最大應力值。在金剛線切割過程中,金剛線母線要承擔 90%以上的抗拉強度,斷線率因此主要取決於金剛線母絲基體強度,鎢絲斷破拉力是同規格碳鋼的 1.2~1.3 倍,高扭轉值是同規格 10 倍以上,合金鎢絲楊氏模量是鋼絲的 1.7 倍、拉伸率僅為碳鋼的約 60%。碳鋼基材的極限抗拉強度約為 5000Mpa,而翔鷺目前已經研發出高達 6000Mpa 抗拉強度的鎢絲線,因此鎢絲金剛線斷線率更低;

➢ 鎢屬於體心立方晶格,經過摻雜改性後的合金鎢絲屬於微晶結構,晶粒尺寸約100nm,使其組織均勻,內部無夾雜顆粒,其純度高達 99 .95%,有利於超細鎢絲拉拔;合金鎢絲的電阻率為 5 .4×10~6Ω/cm,僅為碳鋼的 55 .7%,可以承載高一倍的電流,鎳鍍層沈積更均勻致密;

➢ 高耐腐蝕能力,在硫酸或鹽酸中均不腐蝕,有效避免生產過程酸的腐蝕導致母線的缺陷斷絲。合金鎢絲優異的指標十分匹配超細線高強度線鋸設計需求。並且暴露出來的金剛石微粉體積更大,因此鋒利程度更高,鎢絲金剛線線耗遠低於碳鋼金剛線。

隨著碳鋼母線線徑縮小,矽片切割的技術與偵錯難度提升,得益於更好的抗疲勞性,矽片廠商更易與相同線徑的鎢絲做磨合與適配。

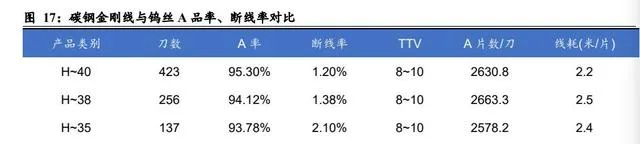

鎢絲 A 品率高於碳鋼,更適配 hjt 等大尺寸超薄矽片,兼具經濟性。隨著矽片逐漸減薄,矽片的斷裂強度降低,因此更容易碎片,良品率下降。金剛線的線速度、矽錠的進給速度、金剛線的直徑、金剛石磨粒的尺寸及分布密度等均會影響矽片表面的粗糙程度進而影響矽片的良品率,鎢絲金剛線依托更低的斷線率與更少線痕,良品率同樣高於碳鋼,根據聚成科技專利,碳鋼組實驗 A 片率為 93.45%,而鎢絲三次實驗平均 A 片率約為 94.4%,我們認為鎢絲 A 品率平均比碳鋼高出 1%-1.5%。在矽片減薄趨勢下,鎢絲的良品率優勢更為凸顯。目前市場上 A 品矽片按市場價出售,B 品矽片則需打折,因此良品率同樣對經濟性影響較大。

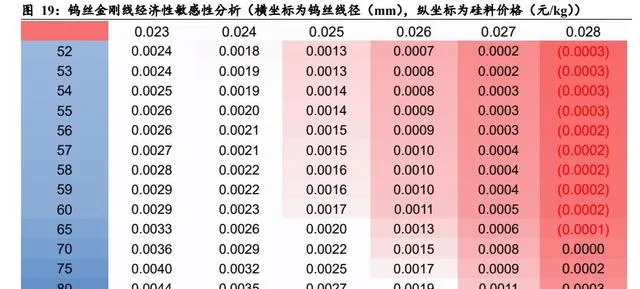

鎢絲與碳鋼線徑差擴大至 3μm+或價差降至 18 元/km 以下,可以在矽料下行周期實作經濟性。結合以上因素,我們測算了鎢絲金剛線相比碳鋼金剛線的經濟性,並且進行敏感性分析。鎢絲母線的成本節約取決於矽耗減少、線耗(斷線率)下降、A 品率提升、冷卻液等輔材減少。增量成本為更高的價格,經濟性主要取決於鎢絲線徑、矽料價格、鎢絲價格與矽片價格。綜合測算下,目前 0.028mm 鎢絲金剛線線徑與 55 元/kg 矽料價格下,鎢絲增量成本為 0.0002 元,已經接近經濟性平衡,經濟性伴隨矽料與矽片價格的上升更加明顯,但相比於矽料價格與矽片價格外生因素,鎢絲自身的線徑與價格對經濟性的影響更為顯著。根據我們測算,若鎢絲線徑與碳鋼線徑差增至 3 微米,則在較低的矽料價格下依然可以實作經濟性,若鎢絲與碳鋼價差降至 18 元/km 含稅,則在較低矽片成本下依然可以實作經濟性。

2.2. 鎢絲母線供不應求,母線由鎢業企業主導,金剛線後道環節與碳鋼強協同

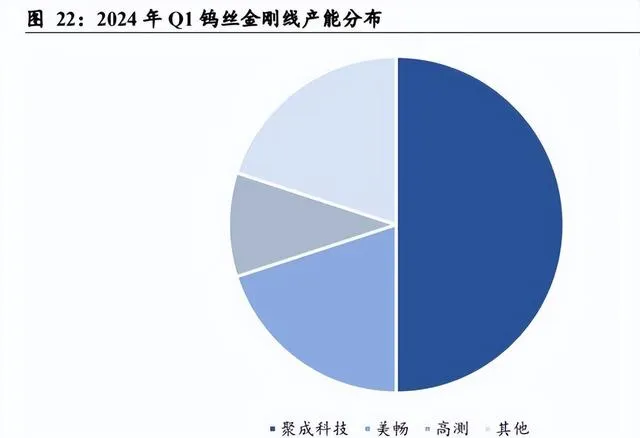

鎢絲母線環節當前由鎢業企業主導市場。鎢絲母線環節要求廠商對鎢金屬的原理具有深刻的理解,因此目前鎢絲母線環節由廈門鎢業、翔鷺鎢業主導,根據公司公告廈門鎢業 2024 年一季度光伏用鎢絲出貨量接近 300 億米,預計全年出貨量將在 1400億米以上。翔鷺股份年產 3000 萬 km 鎢絲母線專案正在建設中。廈門鎢業依托先發式布局與在鎢行業的產業經驗,率先實作鎢絲母線成材率的突破與量產。

鎢絲金剛線後道加工過程與碳鋼基材強協同,目前由老牌金剛線廠商主導。鎢絲金剛線後道加工環節工藝壁壘相對較弱,鎢絲金剛線與碳鋼金剛線的後道加工環節具有相似性,根據中鎢線上,鎢絲金剛線需優選黑鎢絲,經過放線→三級電解拋光→水洗→烘幹→收線,制備銀白色金屬光澤鎢絲;依次經放線→二級除油→酸洗→沖擊鎳→上砂→固砂→熱處理→收線,最後得到鎢絲金剛線。加工過程與碳鋼金剛線具有協同性,並且廠商無需添置新的器材。根據聚成科技招股說明書,2022 年其鎢絲金剛線後道加工成本僅為 9.72 元/km,較碳鋼金剛線低 0.97 元/km。

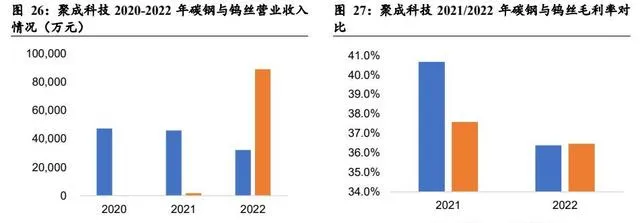

鎢基材導電性優於碳鋼,因此鍍鎳層更薄,並且耗電量更低。根據招股說明書,聚成科技在 2021 年初開始鎢絲線的研發,於 2021 年末逐步完善了鎢絲線產品相關技術工藝的開發,並陸續完成不同規格產品的推廣套用。2022 年,公司相較於同行業可比上市公司較早實作了鎢絲線的放量推廣。截至 2022 年末,公司主要金剛線產品最小規格已達 26 線,產品線徑為 41-44μm,公司金剛線產品與同行業可比公司相比,在細線化方面具備競爭力。美暢鎢絲金剛線出貨量略高於母線,高測等碳鋼金剛線龍頭均加速鎢絲線的布局。

鎢絲母線供不應求。得益於鎢絲金剛線的經濟性、良好的 A 品率以及高抗疲勞性,鎢絲於 2023Q4 實作快速滲透,根據我們測算,悲觀/樂觀來看,2024 年鎢絲金剛線滲透率分別為 35%/45%,對應金剛線需求分別為 1.31/1.69 億 km,存量鎢絲金剛線供給為廈門鎢業 1.4 億 km 以及小部份美暢/翔鷺等出貨,因此當前鎢絲處於供不應求狀態。

2.3. 鎢絲核心壁壘在於對鎢金屬底層特性的理解,強者恒強,有望維持2-3 年溢價

2.3.1. 原材料端,鎢礦供需均衡,價格穩定

鎢絲母線最核心的成本為原材料仲鎢酸銨,鎢礦供需相對穩定,鎢礦不構成核心門檻。 2023 年鎢價整體呈高位震蕩走勢,同比有所上漲。據安泰科數據顯示,2023年國內黑鎢精礦(65%WO3)均價為 11.96 萬元/噸,較 2022 年同期上漲 5.11%;APT 均價為 17.91 萬元/噸,較 2022 年同期上漲 3.28%。

➢ 供給方面,為保護和合理開發優勢礦產資源,按照保護性開采特定礦種管理相關規定,2023 年國家繼續對鎢礦實行開采總量控制。根據自然資源部和工信部公布的數據,2023 年全國鎢精礦(65%WO3)開采總量控制指標 111,000 噸(2023年不再區分主采和綜合利用),較 2022 年同期上漲 1.83%。鎢礦易於回收,隨著鎢礦回收產業的發展,鎢礦供給有望進一步改善。

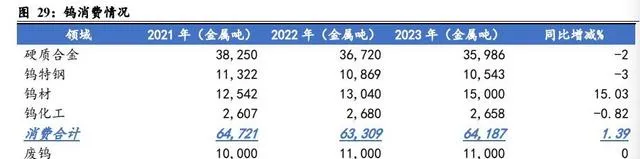

➢ 需求方面,2023 年,國內制造業復蘇緩慢,房地產市場持續低迷,硬質合金需求下降,但受益於光伏用鎢絲產量的增長,國內鎢消費量整體小幅增長。根據安泰科數據,2023 年中國鎢消費合計為 6.42 萬噸,同比增長 1.39%,其中,原鎢消費為 5.32 萬噸,同比增長 1.68%。2023 年國內鎢出口量 1.87 萬噸金屬,同比下降 24.66%。

考慮自然資源部和工信部對於鎢礦產能的管控以及需求端的復蘇,2024Q1 鎢礦、APT 價格持續上行,但考慮到鎢礦回收率的提升以及需求改善的節奏,我們認為鎢礦價格會持續趨於平緩。

--- 報告摘錄結束 更多內容請閱讀報告原文 ---

報告合集專題一覽 X 由【報告派】定期整理更新

(特別說明:本文來源於公開資料,摘錄內容僅供參考,不構成任何投資建議,如需使用請參閱報告原文。)

精選報告來源:報告派

新能源 / 汽車 / 儲能

新能源汽車 | 儲能 | 鋰電池 | 燃料電池 | 動力電池 | 動力電池回收 | 氫能源 | 充電樁 | 互聯網汽車 | 智能駕駛 | 自動駕駛 | 汽車後市場 | 石油石化 | 煤化工 | 化工產業 | 磷化工 | 基礎化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 綠色能源 | 清潔能源 | 光伏 | 風力發電 | 海上發電