5月11,央行公布了4月份金融數據,幾個關鍵數據,均出現了負增長。

央行披露:

4月末,廣義貨幣(M2)余額301.19萬億元,同比增長7.2%。狹義貨幣(M1)余額66.01萬億元,同比下降1.4%。流通中貨幣(M0)余額11.73萬億元,同比增長10.8%。前四個月凈投放現金3866億元。

本號點評:

廣義貨幣M2在3月份沖破300萬億之後,繼續增加,但7.2%的增速,創有統計以來最低增速。

最為關鍵的是,狹義貨幣M1增速同比下降1.4%,創有統計以來第二次負增長。

我們的貨幣和財政政策這幾年都不是一直在擴張嗎?印鈔速度還創下了新低,M1增速還能負增長?

首先,我們要對兩個概念進行理解。

廣義貨幣M2。教科書式的解釋是,它是一個國家或地區在一定時期內流動的現金、定期儲蓄以及其他存款等各種貨幣資產的總和。

簡單解釋就是,它是社會上所有的錢,包括有形的、無形的。

M2增速則被業內稱之為印鈔速度。

然而「印鈔」不單取決於央行,央行可以增加基礎貨幣,但如果企業、個人不願意貸款,基礎貨幣就很難繼續衍生,貨幣乘數也就達不到理論值,會出現萎縮。

就會造成現在的這種現象。

而企業、個人貸款意願不強,則體現在M1與社融數據上。

M1所反映的是企業活期存款的多寡,增速好,說明活期存款多,企業擴張欲望加強,反之擴張收縮,活期存款都轉為定期。

一般來說,M2增速大於M1,表明市場對經濟悲觀,實體經濟中的投資機會減少,存款定期化,經濟活力偏弱,更多的錢流入金融投資市場。

4月份隨著M1負增長,M2與M1之間的剪刀差再次擴大。

央行披露:

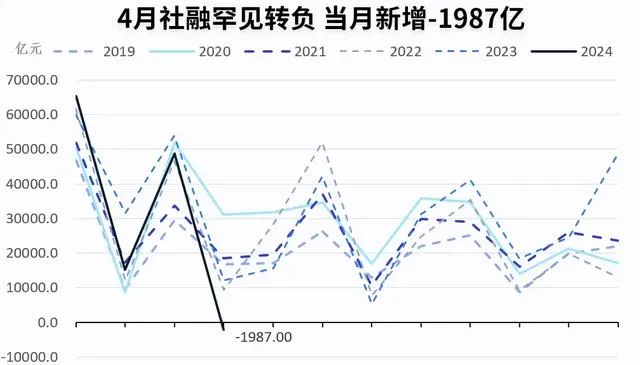

2024年前四個月社會融資規模增量累計為12.73萬億元,比上年同期少3.04萬億元。更重要的是,4月單月新增社融-1987億元,去年同期為1.22萬億元。上一次單月社融為負,還要追溯到2005年10月。

本號點評:

如果說廣義貨幣M2是貨幣的供應量,那社融的變化則對應著貨幣的需求量。

它包含人民幣各項貸款、外幣各項貸款、委托貸款、信托貸款、銀行承兌匯票、企業債券、非金融企業股票、保險公司賠償、保險公司投資性房地產與其他。

過去兩年來,我們的印鈔速度在加快,但社融增速一直表現平平,其原因就在於貨幣之水充足,但個人與企業貸款意願不強,沒多少人來接水。

為數不多來接水的,主要是地方政府部門和央企、國企、城投等。這些都能從數據中找到答案。

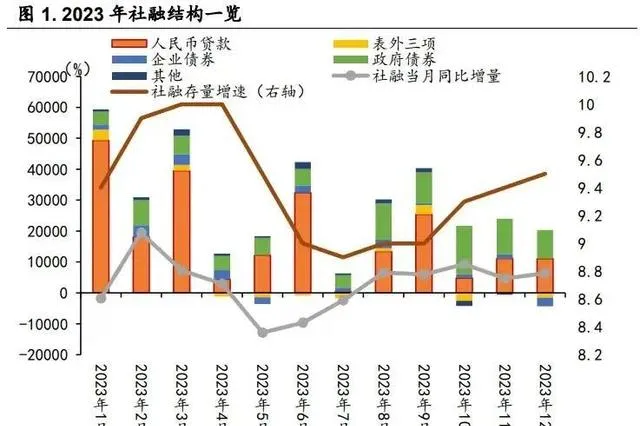

以2023年全年數據來看:

2023年社融增加了35.59萬億。其中人民幣貸款增加了22.75萬億,政府債券金融資9.6萬億。

其中人民幣貸款增加的22.75萬億中,企(事)業單位增加了17.91萬億。

也即企(事)業單位+政府債券的融資增量為27.51萬億,占35.59萬億社融增量的77.3%。

這意味著,印出來的錢,大量流入了國企、央企、城投與地方政府口袋中。

說以上這些,主要是為了尋找此次4月份社融增量為負的原因,主要就是地方不敢發債了。

4月份社融結構中,人民幣貸款減少了1125億元,未貼現銀行承兌匯票減少3141億元,企業債券融資減少2447億元,非金融企業境內股票融資減少807億元,政府債券融資減少5532億元。

政府債券融資減少量最大。

從數據層面上來看,似乎在說明地方政府的舉債速度在減慢。

底層因素則是很多地方因為本身的債務而制約了新舉債速度。

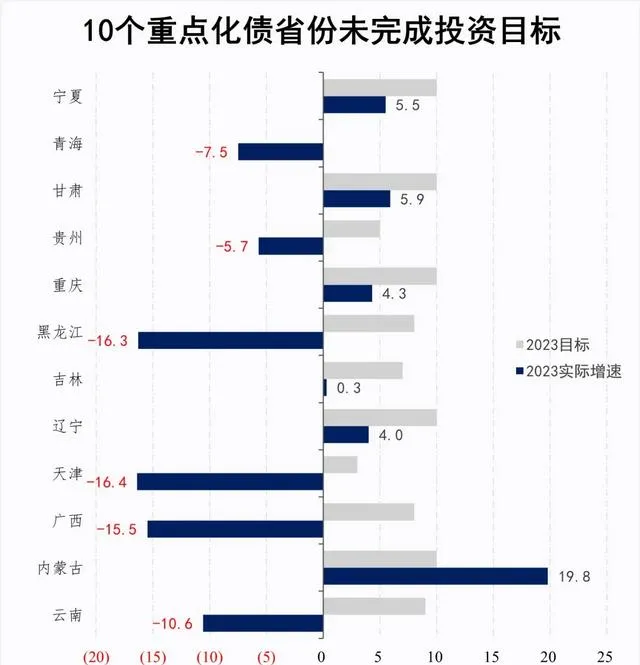

去年年底,國務院辦公廳就發文,要求12個省市除基本民生工程外, 2024年不得出現新開工專案。

被點名的省市包括:天津、內蒙古、遼寧、吉林、黑龍江、廣西、重慶、貴州、雲南、甘肅、青海、寧夏。

從數據來看,這12個被點名要重點化債的省份中,只有內蒙古省份實作了年初兩會上設立的固定資產投資增速目標,青海省未公布目標,其余10個省份固定資產投資增速均遠低於年初目標。

央行披露:

前4個月人民幣存款增加了7.32萬億元,相較於一季度的11.24萬億元減少了3.92萬億元。也就是說,4月單月存款減少了近4萬億元。

本號點評:

人民幣存款減少的直接原因,是個人、企業存款雙雙下降。

4月企業存款減少了1.87萬億元,同比多減1.73萬億元,居民存款則減少了1.85萬億元,同比多減6500億元。

連個人存款都下降了,這是什麽原因?

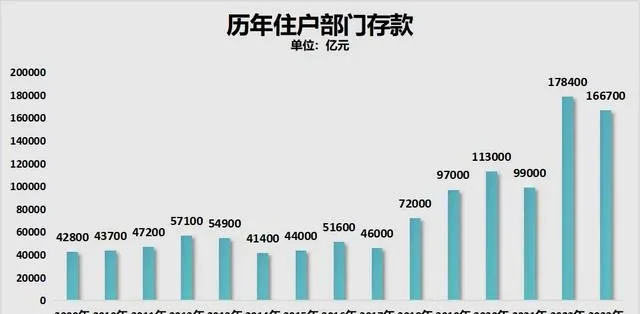

要知道,我們的個人存款從2022年之後開始狂飆。2022年一季度,住戶部門存款增加了7.82萬億元,超過了2018年以及之前任何年份的全年增量。

2023年一季度繼續創新高,增加了9.9萬億,與2021年全年住戶存款增加量相當。全年增加了16.67萬億元,為歷史第二高。

2024年一季度住戶存款增加了8.56萬億,季度增量歷史第二。

數據:央行

4月份的存款居然減少了。

這裏面有季節性因素。

縱觀過往,每年4月份的個人存款大多都在減少。2019年至2023年,4月份住戶存款分別減少了6248億元、7996億元、1.57萬億元、7032億元、1.2萬億元。

企業存款也是一樣,除了2020年4月增加了1.17萬億外,2019減少了1738億元,2020年4月增加1.17萬億元,2021年減少3556億元、2022年減少1210億元、2023年減少1408億元。

當然,從減少規模來看,今年4月份的減少量是最大的。

為何會如此,有人說這是經濟回暖的標誌,意味著大家的存款意願下降,消費意願在增強。

然而從數據端來看,並非如此。

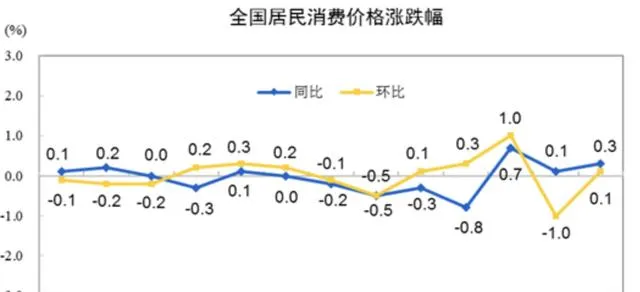

央行披露的4月份居民短期貸款減少3518億元,中長期貸款減少1666億元,消費並沒有復蘇。而直接反映消費價格變化的CPI,盡管增速回正了,但環比也僅增長0.1%,同比也僅增長0.3%。

有業內人士表示,主要原因在於兩點:

第一,提前還貸。

提前還貸的浪潮從2022年年中就出現了,所以我們看到過去三年來,個別月份的房貸增量為負的現象。

其實就是因為貸款的量還不如還款的量,才會出現增量為負的局面。

4月份具體提前還貸規模如何,還需要等國家統計局披露的單月個人按揭貸款數據才清楚。

第二,部份存款回流至理財產品。

這一點,可以有數據印證。

根據多位業內人士測算,4月全市場理財產品規模環比增長約2萬億元,迎來久違回升,年內或有望跨過30萬億元大關。

4月份的金融數據,給我們的直觀感受是,經濟發展並不順暢,各種問題依舊難以解決,經濟增長壓力依舊偏大。

這種情況下,如何實作年初定下的今年GDP增長5%的目標?

必須在後階段啟動力度更強的措施才行。

有專家預測,新一輪降息降準可能要啟動了。

當然,在後續可能到來的刺激措施中,針對提振樓市的措施,肯定不會少,今年依舊會是瘋狂救市的大年。

早在3月份召開的國常會上,高層就將房地產的地位再次扶正,明確提到: 房地產產業鏈條長、涉及面廣,事關人民群眾切身利益,事關經濟社會發展大局。

4月30日,中央政治局會議更是對房地產有了全新表述:

會議強調,要持續防範化解重點領域風險。繼續堅持因城施策,壓實地方政府、房地產企業、金融機構各方責任,切實做好保交房工作,保障購房人合法權益。要結合房地產市場供求關系的新變化、人民群眾對優質住房的新期待,統籌研究消化存量房產和最佳化增量住房的政策措施,抓緊構建房地產發展新模式,促進房地產高質素發展。要深入實施地方政府債務風險化解方案,確保債務高風險省份和市縣既真正壓降債務、又能穩定發展。要持續推動中小金融機構改革化險,多措並舉促進資本市場健康發展。

在會議結束之後,僅上周就有兩個省會杭州、西安全面取消了限購。深圳也大幅降低了非核心區的社保年限,從3年降至1年,並增加了二孩家庭的房票數量。

後續一線城市的限購繼續松動,是大勢所趨。

但恰如本號所分析的,取消限購,效果不會有多大。因為現在的市場壓根兒就不是名額問題,而是信心問題,是收入問題,是確定性問題,是預期問題,是宏觀大環境問題,是剛性債務問題。

所以,想要提振樓市的成交量,還得有更強的大招才行。而且這些大招所能引起的作用,不僅僅是引導消費者購房,最關鍵的是要降價讓利以達到降低購房成本的作用。

降價讓利,應該成為後續需要出的大招的關鍵詞。