來源:財聯科訊

文 | 清和 智本社社長

「9·24」政策出台,扭轉了市場預期,提振了流動性,股市短期內暴漲。在這次政策組合中,央行首次為股市融資新設兩項貨幣工具(互換便利和再貸款),大大超出了市場預期。

這也令市場感到興奮與困惑:政策為何突然刺激股市?真要把股市打造成為替代房地產的蓄水池?政府對股市的定位是否發生變化?

本文從宏觀變遷的角度分析政策調整的邏輯,以及資本市場與技術創新的關系。

本文邏輯

一、A股與政策

二、美股與創新

三、港股與技術

【正文6500字,閱讀時間15',感謝分享】

01

A股與政策

A股的定位正在改變。

在過去高增長、工業化、城市化、房地產化、人口增長的時代,基建、市政、園區、工廠、住宅、商業等空間資產的投資需求大規模增長。

為了高效地集中和動員社會資本,拉高儲蓄率和投資率,政府構建了以國有商業銀行、間接融資為核心的金融體系,大規模地投資基建、制造業和房地產;同時,傾向於抑制投資銀行、直接融資、股市債市以及限制資本跨境流通,以防止儲蓄流失、貨幣窖藏和資本外流。

這是大投資、重投資、大類消費時代,也是商業銀行(高利息)的黃金時代。

如今,中國正在進入後工業化、後城市化、後房地產化和人口老齡化時代,處於新舊動能轉換時期,房地產投資、城投債投資下降,傳統基建和制造業產能過剩,開始轉向新質生產力、高質素發展階段,大力投資新能源、新基建、新制造和「卡脖子」技術。

近幾年,兩個時代切換面臨挑戰,新舊動能轉換處於陣痛期。

由於私人部門收入占比較低,有效需求不足,疊加高負債、低預期,私人部門投資和消費增速下降,政府投資步伐放緩。今年前三季度,宏觀經濟下行壓力增加,企業和居民部門縮表穿過金融系統,在加速器效應下流動性加速萎縮,廣義貨幣(M2)同比增速下降,狹義貨幣(M1)同比持續下降。

在價格端,流動性下降引發市場價格下跌,大宗商品和消費品價格低迷,PPI連續20多個月下跌,CPI連續10多個月在1%以內,房地產、股票等資產價格也下跌,金融資產收益率全面走低。

進入9月份,宏觀政策短期的首要任務是遏止流動性下滑。在過去以商業銀行、間接融資為主的金融市場中,房地產和城投債是商業銀行投放貸款的兩大渠道。但是,由於房地產市場全面下行和地方城投債被約束,商業銀行的信貸通道受阻,貨幣政策傳遞效率下降,大量資金空轉、窖藏。

這時,央行的流動性投放面臨「推毛線難題」:央行把基礎貨幣投放到商業銀行,商業銀行難以將貸款像過去一樣發放出去。

有些經濟學家呼籲恢復房地產、城投企業的融資和提振流動性的功能,但是,這又相當於恢復到過去的借債投資模式,無法推動新舊動能轉換。而且,當前這種金融市場的投融資內容及其引發的流動性問題,導致一級市場融資大振幅下滑,科創資產估值大振幅折損,破壞了技術創新與獨角獸成長。

過去幾年,政府透過集中金融資源為新動能、新產業、新技術提供融資,以打造新動能。例如,央行為新技術、器材更新領域專門設立了再貸款工具,視窗指導商業銀行為新產業提供貸款,推動上市公司收購「獨角獸」等創新型企業;證監會將IPO政策向「8+9」產業傾斜;地方政府設立的產業母基金和國有創投扮演天使投資、風險投資角色,投資一些科創企業,國有投資資金占比達到85%。

不過,這些嘗試效果不佳。一方面,由於股市、債市機制不完善,股票價格下跌,IPO政策不穩定,創投市場流動性枯竭,創新型企業面臨生存挑戰;另一方面,集中金融資源的操作與科創市場化行為不匹配,國有商業銀行的儲蓄和國有創投企業的資本屬於安全資本,不能投入到高風險的科創資產上。近兩年,國有創投企業因考核壓力增加,要求被投企業回購股權,出現了一些司法糾紛。

根本上說,政府主導、商業銀行和國有機構的投資行為,與技術創新的市場規律不匹配。傳統的以商業銀行、間接融資為核心的金融市場,無法滿足技術創新的融資需求。

所以,當經濟進入後工業化、後城市化、後房地產化時代,政府需要找到一個能夠為新技術提供融資的市場,找到一個新的流動性投放的渠道,發展與之匹配的金融市場。

這個市場就是資本市場,即以股市債市為核心的直接融資市場。

今年以來,決策部門意識到,高質素發展、發展新質生產力、「卡脖子」技術融資,需要股市、債市直接融資市場,提出大力發展投資銀行的和資本市場。

央行正在推動數量型調控向價格型調控改革,宣布將直接買賣國債,完善收益率曲線。這意味著債市作為基礎貨幣投放的新渠道,央行透過購債的方式將基礎貨幣註入債市,促使債市流動性增加,以緩解過去商業銀行信貸市場流動性堵塞、下降的問題。

同時,政府強調大力發展投資銀行,引導中長期資金入市,打通社保、保險、理財等資金入市堵點。今年以來,匯金公司、險資大規模增持股票,國有銀行股、煤炭股、電力股較大振幅上漲。在這次政策組合中,央行首次為股票融資設立了兩項貨幣工具(互換便利、再貸款),為投資銀行(保險、基金、證券)和商業銀行提供流動性,支持股票回購、增持,以改善股票市場的流動性。

有些人認為,政府希望把股市打造成為替代房地產的蓄水池。實際上,蓄水池這個概念是不準確的。政府希望將債市作為新的流動性投放市場,將股市打造為啟用流動性的渠道。

政府對股市的定位正在發生變化:從過去作為國有企業脫困和融資的工具,轉變為啟用宏觀經濟流動性的渠道、為新質生產力(新產業、新制造、新技術)提供融資的市場、集中動員社會資本做大央國企國有資產的工具。政策取向從過去的抑制轉向有限鼓勵、局部刺激。

所以,在高增長、工業化、城市化時代,對應的金融市場是商業銀行,而在高質素發展階段,對應的金融市場是資本市場。這意味著大投資、重資產和商業銀行的黃金時代過去了。

在後工業化、後城市化、後房地產化時代,債市將成為央行投放基礎貨幣的第二個通道,以提高市場的流動性,促進宏觀基本面的平穩;同時,股市為新動能、新產業、新制造、新技術提供融資支持,以促進技術創新和新舊動能轉換。

這就是政策轉向刺激股票市場、鼓勵發展資本市場的原因。

02

美股與創新

情緒牛難以支持技術創新。

這輪政策組合最大的作用是提振預期和流動性。中國市場上不缺錢,但缺流動性。只要把預期調動起來,流動性自然湧現。這次,央行宣布設立兩項支持股票融資的貨幣工具,投資者一哄而上,流動性立即飆升。可見,超預期的貨幣政策和預期管理可以快速改善市場預期和流動性。

需要註意的是,盡管政府希望發展投資銀行和資本市場,但這次政策組合出台並非為了打造牛市。宏觀政策的目的主要是為了維護宏觀經濟的平穩增長。實際上,政府希望看到的是流動性高的慢牛長牛,而不是快牛情緒牛。

只有流動性高的慢牛長牛才能持續為技術融資,促使技術創新與財富效應相得益彰。

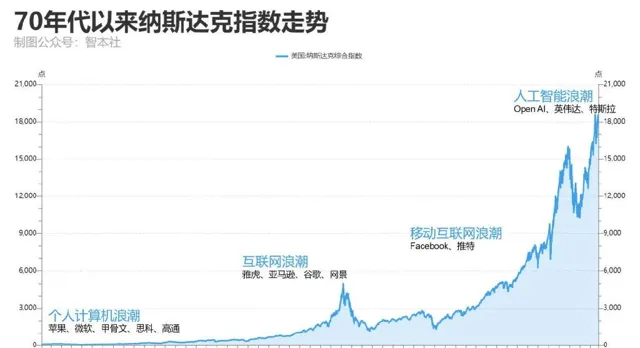

最近兩年,美國爆發了人工智能革命,並且推動一輪大牛市。令人感到驚訝的是,這次技術浪潮和大牛市是發生在美聯儲加息、高息周期。這或許跟美國持續的慢牛長牛有關系。

自70年代以來,每一輪資訊化浪潮都發生在美國。原因或許很多,史丹福大學、矽谷、以及為技術而生的納斯達克證券市場,是美國每一輪資訊科技革命的「三件套」。其中,納斯達克證券市場為一代又一代技術企業提供了大量的融資,圍繞著納斯達克證券市場衍生的股權投資、風險投資、天使投資孵化了大量的創業型企業、獨角獸。

從1982年底開始,美股隨著通脹大緩和、經濟景氣提升迎來了一輪慢牛長牛。這輪慢牛為早期的蘋果、微軟、甲骨文、思科、高通提供了大量的融資。90年代中期開始,美國互聯網對民用開放,雅虎、亞馬遜、谷歌、網景等互聯網創業公司興起,並且在資本市場獲得追捧,納斯達克證券市場在2000年掀起了一輪資產泡沫。

這輪泡沫破滅沖擊了資本市場,但是因禍得福,美聯儲因此降息,並在2001年「9·11·」恐怖襲擊事件後加速降息。在這輪降息周期中,大量廉價美元進入到互聯網領域,推動了千禧年後Facebook、輝達等美國科技公司,以及騰訊、阿裏巴巴等中國科技公司崛起。

SpaceX在2002年成立,馬斯克投資了1億美元,吸收了2億美元風險投資。之後,經過多輪融資,Founder Fund、Google等機構和個人投資人對其投資,估值規模持續擴大。去年,SpaceX獲得了沙特阿拉伯主權財富基金和阿聯酋Alpha Dhabi合計17.2億美元的投資,融資完成後估值接近1400億美元。

源源不斷的融資支持馬斯克一次又一次的冒險和創新。最近一年,SpaceX完成了多次超重助推器的回收,最近一次嘗試用「筷子」(發射塔的機械臂)夾住超級重型助推器的方式回收,並取得成功。

SpaceX的超重助推器回收技術將每公斤上天的成本降低了90%以上,極大地拓寬了太空經濟的前景。過去,很多人認為,這是國家力量才能幹成的事業。實際上,SpaceX證明了資本市場更有效率。

這輪人工智能浪潮發生在美聯儲加息、高息周期,但在此之前的十年左右,美股持續慢牛為其積蓄了資本。從2012年底,美股觸底反彈開始持續上漲,納斯達克指數只在2018年和2022年下跌,截止到今年10月23日,累計漲幅高達515%。

Open AI的首位投資人是被譽為「全球技術領域投資之王」的Vinod Khosla,之後微軟成為了主要支持者。在最近一輪融資中,Thrive Capital領投,微軟、輝達、軟銀等跟投。這輪融資後,Open AI的估值達到了1570億美元。

從中也可以看出,不管是輝達、SpaceX,還是Open AI、騰訊,這些科技企業的發展以及技術創新離不開發達的資本市場。

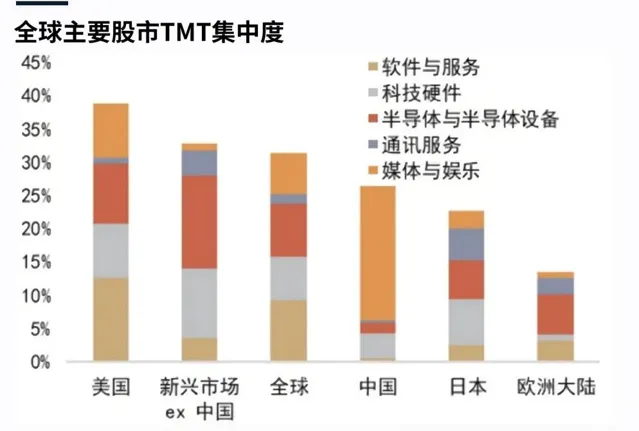

如今,全球資本高度抱團。目前,在全球股票市場中,65%的資本集中在美股;在美股中,接近40%的資本集中在TMT,即軟件與服務、科技硬件、半導體及器材等。

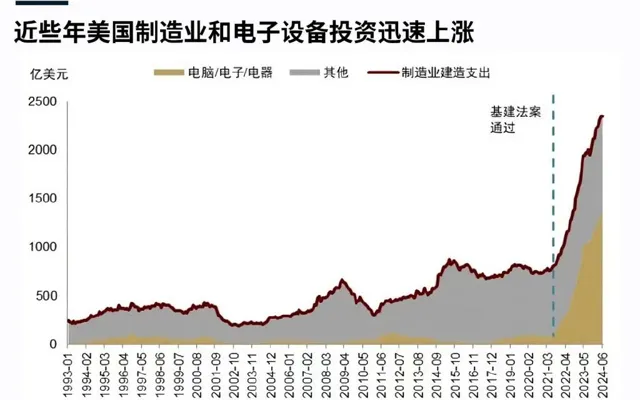

值得註意的是,這輪資本抱團並非簡單的資本炒作,不少資本進入實體投資領域,電腦、電子和電器器材的投資規模大振幅增加。數據顯示,2024年二季度,美國器材投資錄得9.9%的環比年化增速,為GDP環比貢獻0.55個百分點。技術層面,近兩年,大規模的器材投資推動以輝達為代表的半導體技術快速叠代。

資本市場支持技術創新的邏輯是:風險與資產的有效配置。

技術創新與投資是高風險事業。在傳統觀念中,創業者、企業家是從事冒險事業的人群,但是他們其實不能承擔所有的風險。創業者、企業家需要將一部份風險轉移出去,同時讓渡一部份股權,讓能夠承擔、願意承擔的人來承擔。這個人可能是天使投資人。在一個時間段,天使投資人也可能將風險以及對應的資產,轉移給風險投資人;而風險投資人也會選擇在合適的時候將其轉移給股權投資人。當IPO之後,股權投資人最終選擇在股票市場上結束,將風險以及對應的資產轉移給證券投資人,而證券投資人在資本市場上透過交易、質押、對沖等方式經營風險與資產。

如果技術創新能夠持續推高預期與收益,風險以及對應的資產就可以在不同市場、不同主體之間轉移,並得到有效配置,技術公司在這個過程中獲得一輪又一輪的融資,支持長周期、大規模的研發投入。

根據龐巴維克的迂回生產理論,資本規模越大,技術分工越精細,技術創新的概率越大。當風險以及對應的資產在資本市場中得到有效配置後,工程師、科學家、創業者、企業家、天使投資人、風險投資人、股權投資人、證券投資人都可以專心幹好自己擅長的事,實作亞當·斯密所主張的分工效應。

所以,最近五十年美國一輪又一輪技術創新浪潮,是在1982年底以來美股持續的慢牛長牛中孕育而生的,高流動性的資本市場有效地配置技術創新的風險以及對應資產收益,從而推動技術創新。

03

港股與技術

技術創新帶來財富效應。

技術創新一旦湧現,實作量產和商業化,就容易產生經濟效益,在資本市場上帶來財富效應。這是對冒險投資技術創新的投資人的獎勵。當然,技術創新失敗定然帶來投資的懲罰。

根本上來說,美股自1982年以來的持續慢牛長牛,是由技術創新湧現的經濟價值推動的,是建立在持續改善、增強的企業和居民資產負債表基礎上的。

過去40年,美股股價上漲最高的前十大公司,基本上是技術創新能力最強、營利能力最強的公司。最近兩年這輪大牛市,基本上是由輝達、微軟等七家科技公司創造的。數據顯示,2023年七巨頭整體漲幅高達75%;其余493家標普500指數成分股公司股價僅上漲了12%。

通常,這些技術創新能力強、營利能力強的公司,有能力、動力回購自己的股票,推動其股價進一步上漲。

在這輪長牛中,美股大型上市公司大規模回購股票。2023年以來(截止今年10月份,下同),在美股回購金額前15家上市公司中,蘋果為美股「回購王」,規模達到1276億美元,谷歌為779億美元,臉書為407億美元,微軟211億美元,輝達209億美元;其中,13家跑贏道瓊斯指數(30%),8家漲幅超道瓊斯指數的兩倍。

以輝達為例,今年二季度輝達營收同比上漲122%,其中數據中心同比增長154%;凈利潤同比增長168%;同期,輝達股價上漲207%。近兩年,輝達股票大漲,但其營利能力很強,營收、利潤緊跟股價,這使得其市盈率沒有被推到非常高的水平。

實際上,營利出色的大型公司回購股票成為了全球股票市場的通行操作。

2013年以來,盡管日本宏觀經濟較為低迷,但日本股票持續上漲,日經指數在今年創下歷史新高。究其原因,除了日本央行實施寬松政策外,日本上市公司的營利持續增強是根本性因素。

日本大型公司基本上是全球化企業,其營利水平取決於全球經濟而非日本經濟。在日本上市公司中,40%的營收來自海外市場,在市值前十大上市公司中,70%的營收來自海外市場。

日本政府鼓勵日本上市公司從海外市場回流利潤以回購股票,我們稱之為「日特估」。自2023年以來,在日股回購金額前15家上市公司中,三菱商事為日股「回購王」,回購規模達到3.89萬億日元,折合256億美元,相當於美股回購排行第五位,其股票漲幅達到120%;其中,13家股票漲幅在38-133%之間,8家跑贏日經指數(52%)。

再看港股和A股。

整體來看,港股和A股的回購規模要比美股日股小得多。自2023年以來,港股回購集中在騰訊、匯豐、友邦、美團四家公司。騰訊為港股當之無愧的「回購王」,回購金額為1399億港元,折合172億美元,相當於美股回購排行第十位,其回購金額為其它所有港股上市公司的總和。

騰訊采用登出式回購,即將回購的股票登出、結束流通市場。登出式回購的好處是可以減少流通股數量,提高每股收益,增強投資者信心。大規模回購股票並且登出,代表著上市公司及其大股東對公司的發展充滿信心。騰訊近兩年大規模登出式回購也推動了其股價上漲。去年以來,騰訊股價上漲39%,而同期恒指只上漲3.6%。

A股的回購規模較小,自2023年以來,A股前20大上市公司回購金額總和只有442億人民幣,只相當於蘋果一家公司回購金額的5%、騰訊的34%。

去年開始,中國金融監管部門著力打造「中特估」,鼓勵「國家隊」、國央企、上市公司回購、增持股票及ETF。

數據顯示:截至6月末,中央匯金投資及中央匯金資產合計持有股票ETF市值為5838.66億元,相比去年底的1176.95億元增長了近4倍。

在這次政策組合中,央行設立的兩項貨幣工具(合計8000億),也是支持上市公司回購、增持股票。從目前已落地的回購增持再貸款來看,民企和國企五五開,國企資金規模可能更大,大部份資金用於回購。

值得註意的是,本次再貸款采用登出式回購的比例達到58%,明顯高於A股整體登出回購比例(10%),采用登出式回購的上市公司多為國央企。

央行設立貨幣工具支持A股回購、增持,可以在短期內快速地改善預期和流動性。不過,企業持續、大規模回購股票,需要營利增長作為支撐,營利根本上來自持續不斷的技術創新,而技術創新依賴於自由的法治的金融市場。

當下,中國科創企業亟需流動性輸入,短期的情緒牛猶如「望梅止渴」。

在以上幾個金融市場中,美股的制度環境和流動性都好,但受中概股事件沖擊,中國科創企業赴美上市風險大、而且流動性不足。A股上市政策不穩定、制度不健全,流動性也不穩定,上市不確定性大。

港股,是一個自由化、法治化水平比較高的金融市場,但近些年流動性大振幅下降。香港政府最新的科創政策和投資移民政策都有配備科創基金。香港科創專案不足,內地科創專案又缺乏資金,二者可以考慮如何配合,進而推動內地科創企業融資,並赴港上市。

實際上,中國技術創新需要一個繁榮的港股,只要恒生指數在25000以上,港股還能為內地科創企業帶來一些曙光。

所謂「資本永不眠」,每隔幾個時區需要一個國際性金融市場,來承接全球的價格反饋、風險對沖和資本交易。在東亞,香港是與東京競爭的重要的金融中心。內地科創企業在香港上市,投資者可以更加貼近市場。

騰訊創始人馬化騰在一次公開演講時說,當時選擇在香港上市,雖然融資比美國市場少一點,但主要是為了讓投資者與使用者能夠在同一個時差,彼此之間能夠更加了解。

最後,兩個時代的投資邏輯是不同的:在高增長、工業化、城市化時代,政府借助國有商業銀行投資制造業、基建和房地產;在高質素發展、後工業化、後城市化時代,企業和居民透過資本市場投資股票、債券等金融資產,進而投資科創資產。

前者的邏輯是政府有錢,用集中資源的方式投資;後者是居民有錢,用自由市場的方式投資。