半導體封測廠日月光投控近期表示,為應對先進封裝擴充產能,今年整體資本支出將擴大40%至50%,創歷史新高。日月光財務長董宏思預期,今年資本支出規模較去年擴大40%至50%,其中65%比重用於封裝、尤其是先進封裝專案,目前60%多用在封裝測試,30%用在電子代工服務。

先進封裝在高算力芯片上優勢顯著。目前,伴隨AI相關套用的加速落地,對於算力芯片的需求快速提升,與之配套的先進封裝需求快速增長。

關註【樂晴行業觀察】,洞悉產業格局!

先進封裝行業概覽

隨著半導體制程節點持續演進,芯片制造成本和難度越來越高,追求經濟效能的摩爾定律難以為繼。

先進封裝技術成為打破摩爾定律瓶頸、滿足電子產品小型化、多功能化、降低功耗、提高頻寬等高需求的關鍵技術。

同時,在全球半導體產業博弈升級的背景下,國內晶圓廠在制程升級上受限,先進封裝有望成為國內半導體制程節點持續發展的突破口。

全球來看,Yole預計先進封裝在半導體封裝整體市場中的占比將會持續提升至2028年超過55%,市場空間從2022年的443億美金增長至2028年的786億美金。

按照下遊套用領域拆分,未來占比最高的套用領域仍為消費電子市場,占比從2022年的70%下降至2028年的61%,增速最快的套用領域來自通訊基礎設施市場。

全球先進封裝市場空間和細分結構(十億美金):

資料來源:Yole

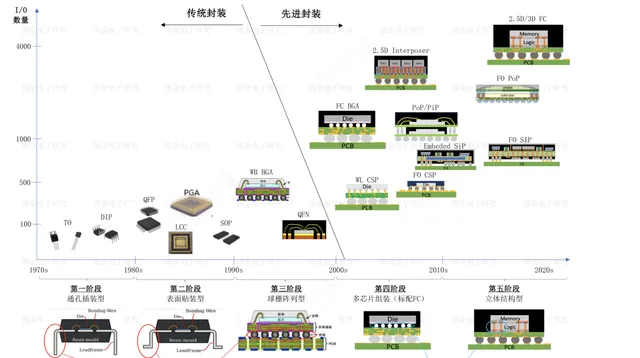

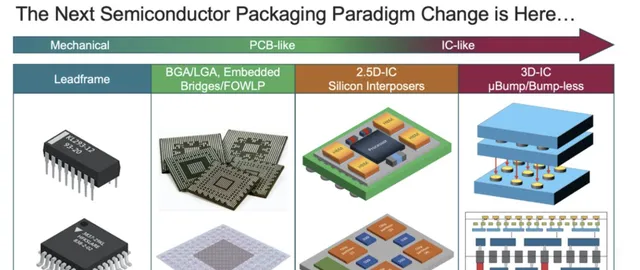

在市場需求的推動下,傳統封裝不斷創新、演變,出現了各種新型的封裝結構。

隨著封裝技術進步和下遊市場對於小型化產品需求增長,SiP(系統級封裝)和PoP(Packageonpackage,疊成封裝技術)奠定了先進封裝時代的開始,以實作更高的整合密度。

2010~至今以2.5D/3D為代表的立體封裝階段。

該階段技術變革的重點開始轉向最佳化芯片主體對外連線方式,即開始關註1級封裝技術的最佳化,最具有代表性的轉變就是芯片傳統對外連線方式WireBonding變成了FlipChip,這一轉變提高了1級封裝層面連線方式的靈活性,由此延伸出後續的2.5D/3D等高端先進封裝方式。

2DIC封裝技術(如倒裝芯片Flip-Chip、晶圓級封裝WLP)和3D IC封裝技術(如矽通孔,TSV)的出現,進一步縮短了芯片之間的互連距離。

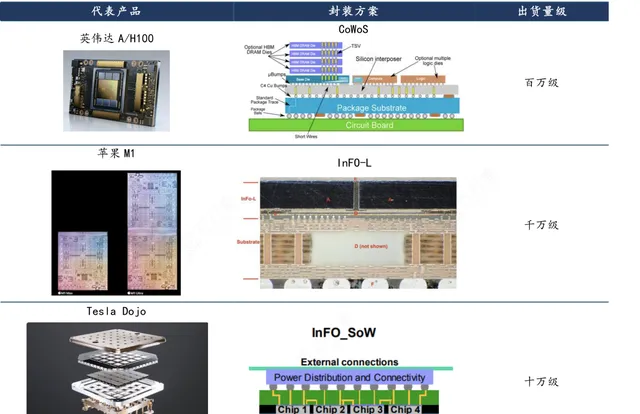

IDC預計2.5/3D封裝市場仍將爆發式成長,2023年至2028年CAGR將達22%,是半導體封裝測試市場中未來需高度關註的領域。其中CoWoS供應鏈產能擴張促動AI芯片供給暢旺。

AI浪潮帶動伺服器需求飆升,此背後皆仰賴台積電先進封裝技術「CoWoS」。

目前CoWoS供需缺口仍有20%,除了NVIDIA外,國際IC設計大廠也正持續增加訂單。預計至2024下半年,CoWoS產能將增加130%,加上有更多廠商積極切入CoWoS供應鏈,預計都將使得2024年AI芯片供給更加暢旺,對AI芯片發展將是重要成長助力。

半導體芯片功能與效能要求不斷提高,先進封裝技術日益重要,透過先進封裝與先進制程相輔相成,此將繼續推進摩爾定律(Moore’s Law)的邊界,讓半導體產業產生質的提升,而這正促使相關市場快速成長。

半導體封裝技術演變:

資料來源:Cadence,電子工程專輯

Chiplet行業梳理

此外,在傳統封裝效率不足、SoC又遭遇設計和制造瓶頸的當下,Chiplet指導方向下的先進封裝方案的發展也成為了必然選擇。

Chiplet俗稱「芯粒」,又稱為「小芯片組」,它是將多個功能單元透過封裝而非晶圓制造的方式連線在一起的一種芯片異構手段,Chiplet透過先進封裝的方式來實作,其可有效彌補傳統封裝和SoC的缺點。

Chiplet是一種將大型集成電路拆分為獨立芯片單元,並透過高速互聯將其連線在一起的芯片組設計方法,因其強大的靈活性以及對算力效能帶來的指數級提升,Chiplet成為AI芯片整合的重要解決方案,因而帶動了先進封裝的需求。

盡管Chiplet優勢明顯,但過去一直受制於產業客觀發展因素,其一是Chiplet互聯標準不統一,其二是先進封裝對封裝行業提出了新的技術要求,良率和產能受限是產業規模化發展的關鍵問題。

先進封裝市場格局

中國的封裝業起步早、發展快,但是主要以傳統封裝產品為主。近年來國內廠商透過並購,快速積累先進封裝技術,具備與國際領先企業對標的技術能力。

以長電科技、通富微電、華天科技等為代表的國內封測廠商均具備WLCSP、SiP、TSV等高端先進封裝技術,未來將持續提升WLP、SiP及2.5D、3D等先進封裝形式的產能規模。先進封裝主要布局廠商還包括晶方科技、匯成股份、甬矽電子等。

國內封測廠加速布局先進封裝技術:

資料來源:開源證券

此外,先進封裝模式增強了對ABF載板等高效能產品的需求,中國大陸載板的發展相對慢於日本、南韓、中國台灣地區,中國大陸先進封裝的逐漸突破也將加速高端基板的國產替代行程。

關註【樂晴行業觀察】,洞悉產業格局!