暴漲後,股市最大的問題出現了|險資|債券|巴菲特|資產配置|公募基金

長期募集

生活艱難,生活不易,每個人都有自己的困難,對困難說不,吃苦的人最懂這種感覺。

與痛苦相比,談論它可能更令人不愉快,而且沒有人比痛苦本身更關心它。

重生後的葉檀老師改變了很多,能夠忍受自己的困難,也能忍受別人的困難。

他說:我們一起分擔苦難吧。

每周六葉檀老師親自接聽並行送至公眾號。難以表達自己的朋友們,如果你也想和葉檀老師傾訴,請將你的故事發送至yetanbusiness@163。 com,葉檀老師看到一定會回復的。

記住,世界上還有人關心你、關心你、理解你。

文/青城鎮南

5000億不夠,還需要5000億。如果我們做得好的話,我們還能再得到5000億。央行行長的這番言論引發了市場熱情。

人們似乎深信,為了支撐股市,選定的團隊將調配無限的彈藥,聚集巨額資金,挺進股市。

天氣炎熱不宜潑冷水,但根據目前的市場走勢,精選品種可能很難入市。

一方面,言論已經達到了預期的效果,又何必進入市場與人競爭逐利呢?另一方面,從歷史的角度來看,進入國家隊市場從來沒有這麽容易過。

一個巨大的問號,長期資金能否入市?

一個巨大的問號,長期資金能否入市?

如果市場不好,各方都期待長期資金、健康資金入市。

保險資金最合適,資產規模30萬億,各方寄予厚望。類似「主利好訊息,保險資金即將入市」的話題,在股市上流傳了二十年。

2024年,各方點名保險資金連連,為股市提振。幾乎在所有有關股市的檔中,保險資金都被放在最顯眼的位置。

在9月24日的新聞釋出會上,央行行長提到將建立掉期交易池,這將使符合條件的金融機構——主要是證券、基金、保險和其他機構——發行債券。股票ETF和滬深300股票作為對沖交易央行國債等高流動性資產。獲得高流動性資產後,可以將其兌換成貨幣,直接進入市場,這是進入市場的唯一途徑。

在同場釋出會上,保險資金管理者、國家金融監管局局長表示,保險資金正在成為支撐資本市場發展的重要價值投資者。

證監會主席表示,要打破影響保險資金長期投資的體制障礙,推動保險機構成為穩定價值投資者,確保投資穩定長期在資本市場。

看,保險資金受到重視。

(圖片來源:pixabay)

5000億,再5000億,效果好的話再5000億。這裏最深的用意可能是保險資金。

9月26日,即第924次會議兩天後,現任財務最高決策單位財務委員會受理並下發【關於推動中長期資金入市的指導意見】。其中,保險資金被提及8次,主要是穩定的商業保險資金、各類養老基金等中長期資金進入市場。

看來保險資金入市已步入正軌。

但如果你真的想實作它,會有很多障礙。

還記得為了支持房地產市場,央行在2024年5月創造了3000億元的保障性住房再融資,幫助地方政府購買儲備金。事實上,根據央行統計,截至2024年6月,僅121億元用於保障性住房再融資,大部份額度空置無用。前面我們分析過,造成這種情況的主要原因是不劃算。

保險資金也存在類似情況。 9月28日,有文章【財新周刊】寫道,保險公司不是沒有加杠桿的空間,而是沒有意願。

保險公司長期資金的關鍵是投資股市的意願,而不是獲得新的股市投資杠桿,而後者主要取決於經濟基本面。

(圖片來源:pixabay)

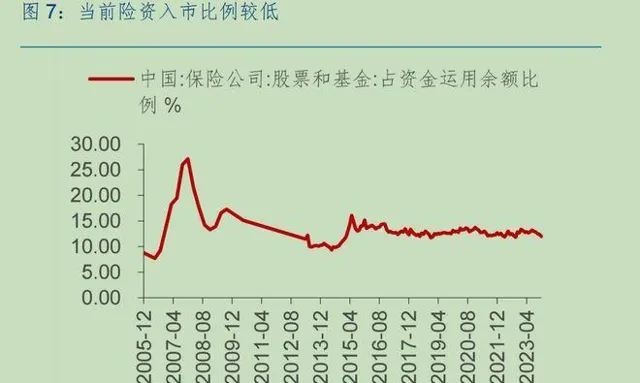

一方面,保險公司並不缺乏杠桿工具。例如,他們可以透過出售回購利率來籌集資金。表中,杠桿上限為20%,但僅使用了約5%的市場,還有15%的面積未使用;另一方面,保險公司並不缺錢,但權益類資產的投資比例卻長期維持在11%至13%之間。 40%的最高持倉限制還很遙遠。

如【財新周刊】所述,目前保險公司投資股份上限為45%。這是中國銀保監會於2020年7月17日放寬的權益工具標準。因此,保險資金在股票和基金中的占比並沒有增加。

據國信證券統計,2023年,股票和基金僅占保險資金運用余額的12%左右。

國家金融監管機構在2024年9月27日新聞釋出會上透露,2024年8月保險資金運用余額31.8萬億元,同比增長10.4%。投資了超過33,000只股票和股權基金。十億。從資本充足率來看,仍在10%左右。

最大限制為 45%。事實上,徘徊在十幾點左右,保險資金額度並沒有充分利用。

不滿意的原因不僅是缺乏意願,而且還缺乏技能。保險資金投資一直以低風險投資為主。2020年7月釋出的【

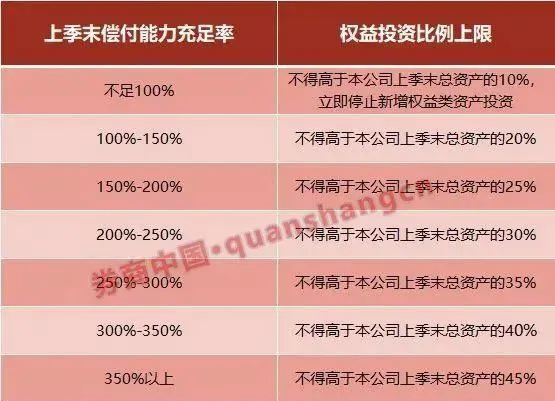

【關於最佳化保險公司權益類資產配置監管有關事項的通知】明確,對保險公司股本配置實施差異化監管,支持償付能力充足、財務狀況良好、風險承擔能力強的保險公司。適度提高權益類資產配置比例。

根據不同的償付能力,合適的資本投資比例差別很大:根據券商中國的統計,償付能力低於100%的情況下,權益類資產的配置不應超過10%。只有償付能力達到300-350%,股權資產配置率才高於10%。他有權分配到巔峰,也就是45%。

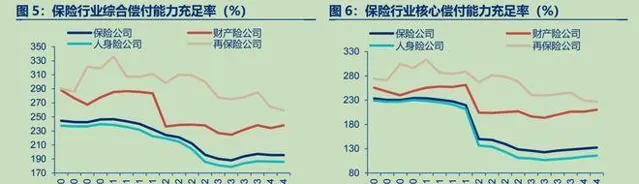

據申萬宏源統計,2024年上半年起,保險板塊綜合償付能力達到200%,基本償付能力在130%左右。 200%對應股權比例為25%,130%對應最高20%。

相比10%以上,確實還有加倉的空間,但近年來即使是最好的保險公司(如平安)也在股市陷入困境,還在股票裏還債市場。過去的。保險資金還有勇氣入市嗎?

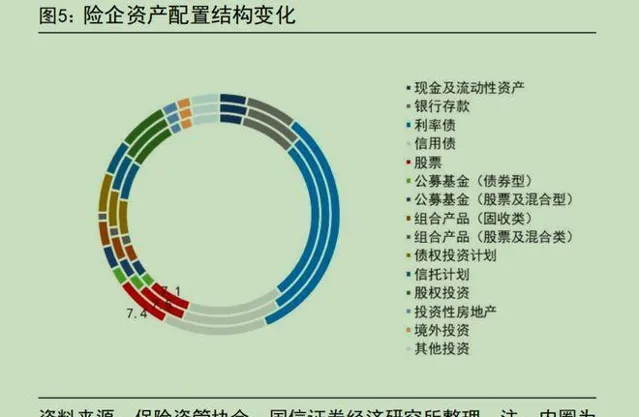

保險公司把最多的錢投在哪裏?據國信證券統計,大部份資金都在存款、債券和固定收益商品上。

與公募不同,保險資金可能被騙取,沒有人可以為客戶的大額提款和損失承擔責任。自身的監管約束和資金特點要求保險資金必須謹慎行事,避免出現重大失誤。

尤其是路途遙遠的市場,瘋牛來得快去得快,來得無影無蹤。

很多人羨慕美國有伯克希爾這樣的保險公司,希望中國保險公司能夠有所作為。這樣的想法是不現實的。

伯克希爾成為伯克希爾有兩個條件:一是巴菲特,獨一無二的巴菲特,二是美國市場的牛市特征。兩者缺一不可。

很多人都認為巴菲特是逆向投資者,但從伯克希爾的加權資產變化來看,基本上是隨著美國市場的變化而變化的。美國股市越好,股票的比例就越高。

這樣的條件可能很多國內保險公司都非常羨慕,但羨慕就是羨慕,對於實際操作幾乎沒有參考價值。

(圖片來源:pixabay)

最近上海和香港的熱度急劇上升。保險基金如果想加大配置,立刻就面臨囚徒困境。如果您添加更多,您就可以成為接受者。一旦下大雨,你就無法解釋了。但如果不加的話,賠錢的巨大心理壓力就會真實存在。

無論心態如何,長期資金都將是短期資金。即使保險資金本身不想賺快錢,不想成為漲跌的推手,但有時也沒有其他選擇。

這就像美國市場采用的黃金投資理念——定投。固定資產投資的主要前提是市場長期上漲。如果出現經濟衰退,管理投資最終可以攤薄成本。但如果市場一直處於動蕩周期,牛市持續幾個月,熊市持續三五年,那麽固定資產投資意味著什麽呢?您是否等待了三到五年才能放松,然後仍然陷入困境?

每個市場都有自己的個性,適者生存。如果你使用其他市場的經典方法,結果可能會更糟。

9月28日,【財新周刊】發文稱,保險資金只有有賺錢的機會才願意加杠桿。那麽,現在的情況,是加還是不加呢?

市場的慣性不可能一朝一夕改變,所有參與者只能隨波逐流。除非所有參與者同時覺醒,徹底改變市場和市場領導者。可能的?

保險資金陷入困境

保險資金陷入困境

據證券時報統計,135家保險公司公布了2023年投資回報數據。年總體投資平均收益率為3.85%; 74家產險公司平均投資收益率為2.61%,平均綜合投資收益率為3.69%。

除了還款壓力加大之外,保險公司因投資回報率越來越低而面臨著越來越大的經營壓力。

據十三經咨詢統計,保險行業投資回報率下降趨勢已持續近10年。

為鼓勵保險資金入市,提高保險資金長期收益率,2023年9月10日,國家監察和金融機構總局釋出重要公告,關於被稱為【關於最佳化保險公司償付能力監管標準的通知】。

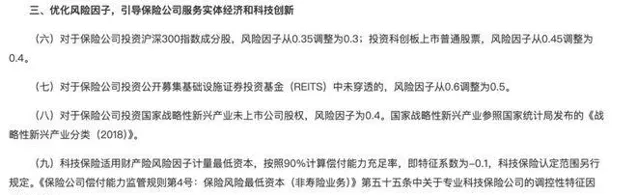

從檔名來看,大多數人可能不認為它與股市有任何關系,但通知的細節幾乎是為股市量身定做的。公告第三點提到保險公司服務實體經濟和科技創新,最佳化風險因素和管理。

共包含5條詳細規則,全部適用於股市。具體情況如下:

北京商報9月10日報道稱,隨著投資標的風險因素降低,股市將獲得保險公司追加資金。 。新華網當天報道援引業內專家的話說,風險因素的減少,即保險公司用於投資和經營活動的資金占用減少,為過剩保險資金進入市場開辟了更多空間。市場。

簡單來說,如果一家保險公司有100塊錢,風險系數(股權資產)為0.5,就意味著只有50塊錢可以投資到股市。如果風險系數降低到0.4,就必須在市場上額外投入10元。

保險公司就不怕短期收益率波動帶來的風險和責任嗎? 【關於最佳化保險公司償付能力監管標準的通知】明確指出評估周期為三年。一兩年不成也沒關系,只要三年平均回報率達標就行。

(圖片來源:pixabay)

為什麽是三年?過去幾十年,中國的經濟周期大多是三年,股市周期也大多是三年。

2024。 9月20日之前,股市已經連續三年多走弱,但市場依然沒有復蘇的跡象。從保險資金的角度來看,超過三年的熊市意味著三年的評估期實際上失去了評估意義。

與其入市,不如老老實實買債券,買入並持有,至少不要犯錯。

養老基金入市更是困難

養老基金入市更是困難

牛市可以解決很多技術性問題,但根本性問題不多。中國正在老齡化。我們需要長期的保護,需要長期的牛市,而不是快速結束的短期市場。

你可以對股市充滿熱情,但你不可能對生活充滿熱情,也不可能對退休充滿熱情。

保險資金的特點與養老基金有一定的相似之處。不同的是,養老基金必須更加小心。畢竟,養老金是每個人的命脈。

很多人希望中國能夠學習美國的經驗,透過股市解決養老金短缺的問題。但正如我們前面分析的,養老基金要面臨的困難更多的是保險基金。

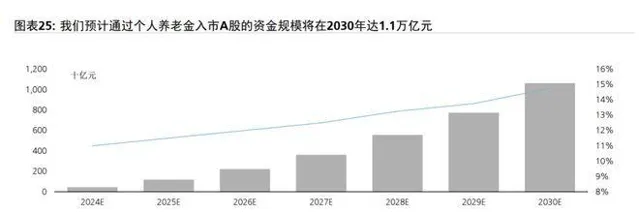

瑞銀證券曾撰寫研究報告認為,資本市場的發展有利於應對人口老齡化。養老金缺口能否透過股市來填補,是一個非常重要的方面。

相信A股市場的上漲,自然會為未來的資本運作創造大量資金。據瑞銀預測,到2030年,透過私人養老金進入A股的資金量將達到1.1萬億元,相當於目前A股自由流通市值的3%,國內國家基金份額的21% 15% 的人成功了。占個人養老金資產管理規模的%。 15%。

瑞銀的計算與最初的計算一樣樂觀,預計保險資金將入市。

養老基金想要進入市場,就必須改變市場的性質,這是比較困難的。

或許中投公司的運作方式可以是一個解決方案。 9月27日,中投公司釋出2023年年度報告。報告披露:

近十年來中投公司海外投資累計年凈回報率達到6.57%,超出十年業績目標約31個基點。截至2023年末,中投公司總資產達1.33萬億美元,凈資產達1.24萬億美元。

萬億財富,年化回報率超過6%,非常亮眼的業績,可以閃耀世界。相比國內保險資金,回報率遠優於3.0點。

CIC有自己的投資方式。根據中投公司2023年年報,其主要資產配置為33%股票、16%固定收益、48%另類資產。

60%的投資股票在美國市場,25%在發達市場,14%在新興市場。

我們對比了中投公司2023年和2022年的資產配置,發現最大的變化是權益占比從2022年的28.6%增加到2023年的33.13%。美國股市的投資比例從59%上升到60%。

近年來,國內外需求一直是國內經濟的突出話題。內需不好,可以靠外需。如果內需緩慢,就必須增加外需。

投資也是如此。國內投資效率低,可以把目光投向國外。當然,有人會說,地緣政治風險較高,G2相互之間越來越不信任,海外投資本身的不確定性越來越大。也許就像凍結俄羅斯資產一樣,那麽問題就會更大。

但是當國內投資回報率不高時,有沒有更好的解決方案呢?前往亞洲、非洲和拉丁美洲旅行也會給客戶的安全帶來風險。

困難總是多於解決方案。或許我們可以從初衷出發,把市場變成長牛或者慢牛。現實情況是,暫時養幾個巴菲特似乎更容易。

(圖片來源:pixabay)

兩次會議和幾份檔就能改變人們的期望,這真是太神奇了,市場就是這樣執行的。如果經濟出現好轉,市場迅速走出低谷,果斷地走向頂峰,或許人類經濟學將被徹底覆寫,日本浪費的三十年將成為一出可笑的脫口秀節目。

股市的暴漲在短期內說明了一件事:中國的動物精神還在,壓抑已久的情緒只是需要一個宣泄的機會。

但是這個市場適合長期資金嗎?

(免責聲明:本文為野探財經根據公開資訊進行客觀分析,不構成投資建議,請勿作為投資基金使用。)

野探財經矩陣號

聲明:夜談微信公眾號和影片號由夜談財經營運管理,僅限夜談財經、夜談暖生、夜談聊生活、伴劍白雲、夜談談說。請確認上述賬戶。 。 公眾號與上述微信賬號不相容,並非由椰探財經營運和管理,椰探財經對其任何活動不承擔任何法律責任。鑒別檀香請小心!謝謝你! ? (商務微信)

喜歡就點個贊吧