(文/張誌峰 編輯/馬媛媛)房地產下行周期中,原本作為「細水長流」現金流主要來源的物管平台,日子應該過的輕松不少,然而頭部物管企業之一的雅生活成績單卻差強人意。

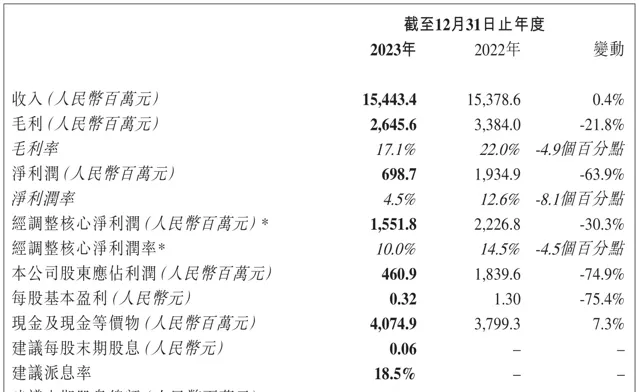

日前,雅生活服務披露2023年財報,企業去年收入約154.43億元,同比增加0.4%。其中,物業管理服務收入較2022年同期增長7.8%至108.06億元;業主增值服務收入較2022年同期增長0.6%至23.34億元;城市服務收入較2022年同期增長5.5%至13.87億元;外延增值服務收入較2022年同期下降46.6%至9.14億元。

然而,與收入增長截然相反的是,企業利潤大幅縮水:毛利約26.45億元,同比減少21.8%;毛利率為17.1%,同比減少4.9個百分點;凈利潤約6.98億元,同比減少63.9%;凈利潤率4.5%,同比減少8.1個百分點;經調整核心凈利潤約15.51億元,同比減少30.3%;公司股東應占凈利潤約4.6億元,同比減少74.9%。

雅生活指出,凈利潤下滑的原因,一是業務結構調整,非周期業務(物業管理服務、業主增值服務和城市服務)占比提升及營運成本上升;二是出於謹慎性原則,對貿易及其他應收項及商譽計提減值撥備。

其中,貿易及其他應收款減值撥備達到5.4億元,同比增長14.9%。主要由於房地產市場供求關系發生重大變化,關聯方客戶面臨階段性資金流動性壓力,導致關聯業務結算周期增長。因此,公司謹慎地對關聯方客戶貿易應收款項的減值撥備金額進行評估,作出合理的會計估計。

而商譽減值損失和營運成本上升導致的毛利率下滑則主要受到此前幾年大舉收並購進行規模擴張所致。

根據公司歷年財報數據,2020年至2023年,在管面積分別增長1.4億平方米、1.1億平方米、5693萬平方米、4470萬平方米,合約面積分別增長1.7億平方米、1.4億平方米、6840萬平方米、3510萬平方米。期間,2020年是增速最快的一年,在管面積同比增長60.2%,合約面積同比增長46.7%,2023年增速已經明顯下滑。

截至2023年12月31日,集團在管面積為5.9億平方米,其中來自第三方專案的在管面積占比約83.3%。

顯然,透過此前幾年的大舉收並購,第三方專案已成為集團主要的在管面積來源。在管面積中住宅類業態占比為42.4%,非住宅類占比為57.6%。

對此,雅生活顯然也心知肚明。據相關媒體報道,企業管理層在3月26日召開的電話會議中已經向投資者明確,公司未來將「做有質素的拓展」,即「以現金流佳、盈利能力強為基本原則,有選擇地進行拓展,不單一追求規模,重視專案轉化及品質口碑」,持續深化落實「一城一策」「產品分級」等拓展策略,持續保持領先的市場化能力。