近日,多家險企陸續釋出萬能險結算利率。據不完全統計,已有225款萬能險產品釋出6月份結算利率。整體來看,6月份萬能險結算利率最高為3.5%(年化,下同),最低為0.36%。從結算利率分布來看,結算利率在3%及以上的產品有135款,占比60%左右;結算利率低於3%的產品有90款,占比40%。

值得一提的是,雖然仍有六成的產品結算利率在3%及以上,但是萬能險產品的結算利率最高值已經出現下調,從目前公布的數據來看,3.5%是當前結算利率最高點,較去年同期的4%左右已出現下滑。此外,【每日經濟新聞】記者對比多款產品去年同期的結算利率,發現相較於去年同期,今年上半年的產品結算利率均出現了下降的趨勢。

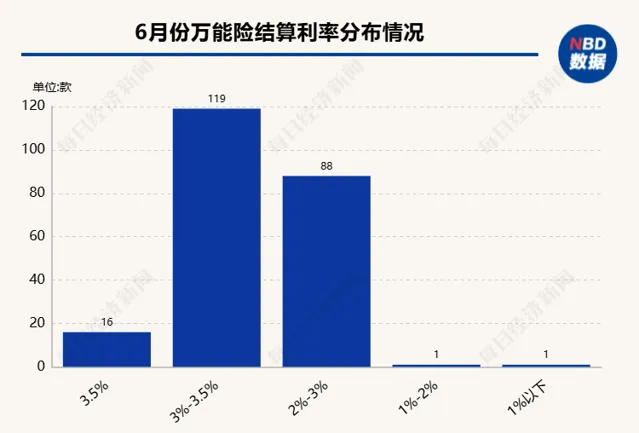

6月僅有16款萬能險產品結算利率達到3.5%,占比不到一成所謂萬能險,是指同時包含保障和投資兩大功能的新型壽險產品。客戶的保費在扣除一定費用後進入萬能賬戶,並透過在保單賬戶價值中扣取風險保險費來提供相應的保障,剩余的保單賬戶價值按照結算利率增值。萬能險產品作為投資內容較強的一類保險產品,在明確保證利率的基礎上,設有具有浮動收益內容的投資賬戶,投資賬戶與實際結算利率有關,依據保險公司資產端的收益波動,保險公司以月為周期進行萬能險結算利率的公布。

根據此前監管對多家保險公司視窗指導,自2024年1月起, 萬能險賬戶結算利率不得高於4%,6月後進一步下調至3.8%、3.5%兩個上限檔位,其中部份規模較大及風險處置機構需壓降至不超過3.5% 。如今各家險企已經陸續公布6月份數據,萬能險產品的結算利率是否真的下調呢?

根據同花順iFinD數據顯示,截至7月15日,已有225款產品公布了萬能險產品結算利率,從數據來看,大部份產品的結算利率在2%—3%之間;僅有16款產品的結算利率能達到3.5%,占比不到一成(約7%);此外,還有兩款產品的結算利率僅為1.5%和0.36%。

記者查閱相關條款發現,目前,多款萬能險的結算利率已經是最低保證利率。例如,某人身險公司推出的終身壽險(萬能型)6月份的結算利率為1.5%,根據產品條款,其最低保證利率正是年利率1.5%,當前該產品已經停止銷售。

對比往年同期,多家保司的多款產品的結算利率在今年上半年出現了下滑。以某保司的一款終身壽險為例,其2023年6月份的結算利率為3.5%,該收益水平一直保持到2023年底,2024年1月份,該產品的結算利率下調到3.2%,隨後該產品的結算利率下調到3%。

結算利率下調的範圍不只局限於一款產品,【每日經濟新聞】記者註意到,上述保司的多款萬能險產品的結算利率都出現了下調,部份產品的結算利率甚至從4%下調至3%左右。

北京排排網保險代理有限公司總經理楊帆對記者表示,監管部門已對部份人身險公司進行視窗指導,要求大部份中小保險公司的萬能險結算利率水平不超過3.3%,大型保險公司的萬能險結算利率不超過3.1%。因此,萬能險的收益率下調空間可能有限,但仍有下調的可能性。

業內:險企下調預定利率,有助於行業降低利差損風險值得註意的是,當前保險產品的收益下降不只局限於萬能險領域,分紅險產品的實作率、增額終身壽產品的預定收益率也出現了不同程度的下調。

就分紅險而言,部份險企紅利實作率大幅下滑。某家大型壽險公司披露的數據顯示,該公司多款分紅險產品2023年紅利實作率下滑至35.7%的水平。以該公司某款分紅險為例,2022年度紅利實作率為107.1%,2023年大幅降低至35.7%。「分紅險紅利實作率下滑主要受監管對行業視窗指導政策和部份保司投資收益率下降的影響。」某業內人士對記者表示,分紅限高的目的是,監管為了壓降保險公司負債端成本,防範利差損風險,從而保證消費者長遠的保單權益。

而增額終身壽險方面,保司則是直接下架預定收益率3%及以上的產品,上架預定收益率為2.75%的產品。泰康人壽官微7月1日釋出公告稱,泰康人壽推出「泰康尊享世家(增額版)2024終身壽險」。國信證券就部份人身險公司陸續下調增額終身壽險預定利率至2.75%的行為表示,預計短期內將有利於提升保費收入。長期來看,這一調整將有助於行業整體壓降負債成本,降低利差損風險。

目前,無論是下調預定收益率還是紅利實作率下滑,其實都是行業防範利差損的一個手段。但是在存款利率下行背景下,消費者對於投資理財類的保險產品依舊有需求,在需求的推動下,消費者該如何挑選適合自己的產品呢?

楊帆就萬能險、分紅險、增額終身壽險的特點進行了分析。其表示, 萬能險 的優點在於繳費靈活、保額可調整、保單賬戶價值領取方便,且結算透明、有保底收益;但缺點是費用結構較為復雜,且收益受市場利率影響較大,除保底外,實際結算利率會浮動。

分紅險 優點是除了能獲得產品的保證收益,還能額外獲得浮動的分紅收益,適合想要追求高收益並且能夠承受一定風險的人;但缺點是分紅不確定,分紅水平可能受到市場波動和公司經營狀況的影響。

增額終身壽險 優點是釘選利率,長期穩定收益,適合資產規劃與傳承;但缺點是前期現金價值較低,提前退保可能會失真失。

「消費者在選擇保險產品時,應根據自己的風險承受能力、投資目標、保障需求和在了解不同產品的優缺點的情況下,選擇最符合自己需求的產品。」楊帆建議,消費者在購買前咨詢專業的保險顧問或理財規劃師,進行詳細的產品比較和風險評估。同時,關註市場動態和監管政策變化,合理配置保險資產。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。