作者:鐘正生、張璐(鐘正生系中國首席經濟學家論壇理事、平安證券首席經濟學家)

核心觀點

5月17日,國家統計局公布2024年4月中國經濟增長數據。何立峰出席全國切實做好保交房工作影片會議並行表講話,之後舉行國務院政策例行吹風會。

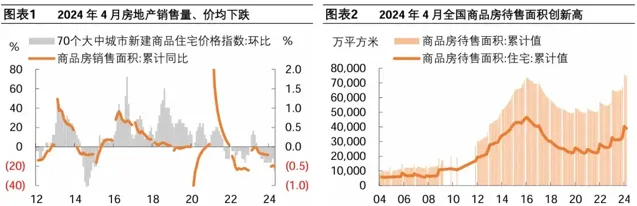

房地產仍在「磨底」。 4月房地產投資當月同比進一步下降至-10.5%,70大中城市新房和二手房房價環比分別下跌0.6%和0.9%,跌幅均創2015年來新高。全國房地產待售面積達到7.46億平,已超過2016年2月創下的高點。房地產呈「供需雙縮」,房價下跌與銷售下降形成負迴圈。最新政策主要從三個方面做出安排:繼續推進「保交樓」;開始推動「去庫存」;允許回收已售土地。

我們認為,推動房地產去庫存和促進房地產市場企穩,還有幾個問題有待明晰:1、房地產「收儲」所需的資金量級可能更大。 我們估算,假設各地按照二手住宅均價收儲,目標是將庫存去化周期拉回合理區間的上限,那麽一年內需「收儲」解決的住宅庫存達到接近1600萬平方米,對應所需收儲資金為2.7萬億。如果將二手住宅掛牌量增加的問題考慮進來(會對新房銷售構成擠壓),所需資金規模將更大。彭博新聞社記者在釋出會提問中參照分析人士也預計,住房去庫存所需資金在1萬億元至5萬億元之間。那麽本次推出的3000億元保障性住房再貸款資金體量也許不足。 2、房地產庫存的分布與保障性住房需求的分布可能存在差異。 根據CRIC報告,2024 年 3 月一、二、三四線城市存銷比分別為 19.2、21.6 和 33.1 個月。三四線城市依靠「收儲」解決問題的緊迫性最高、一線城市則最低。但從人口流入、產業支撐的角度,一、二線城市的保障性住房需求勢必更大。這種錯配也許會影響「去庫存」政策的效果。 3、財政資金支持尤為必要,地方政府如何平衡收支矛盾。 綜合考慮營運成本、空置率及租金回報率,保障性住房的營運收入未必能夠覆蓋貸款利息成本。諸葛找房監測的重點50城2023年租金回報率約1.95%,假設商業銀行以同期個人住房貸款利率(一季度為3.69%)提供資金,那麽中間還需要財政提供1.74%的貼息。按照前面對所需資金體量2.7萬億的估算,所需資金至少在470億/年(如果財政貼息擴大到2%、資金體量5萬億,那麽需要財政資金1000億/年),這是不考慮還本情況下的最保守估算。此外,本次提出的地方政府收回收購已開工未竣工的存量土地,也同樣涉及地方政府資金來源的問題。這可能需要放在新一輪財稅體制改革的背景下來解決。

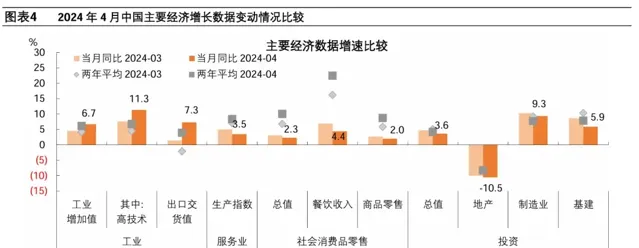

經濟數據方面, 4月生產好於投資,有利於產能利用率的回升;內需消費仍處於復蘇軌域,助力工業產銷率回升至97.4%;外需出口增勢較好,對中國經濟穩增長發揮了重要作用。不過, 近期外部經貿環境承壓,對下半年出口持續較快增長增添了不確定性。當前,經濟下行壓力主要集中在房地產領域,其次表現為基建和制造業投資的增長放緩,產能利用率下降對制造業投資的壓制作用已有所體現。房地產「去庫存」需要更大政策力度,財政政策亟需加快發力。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,房地產企業信用風險蔓延。

一

如何看待房地產政策的出台?

房地產仍在「磨底」。 4月房地產投資當月同比進一步下降至-10.5%,1-4月累計同比為-9.8%,比2023年進一步下降0.2個百分點。4月70大中城市新房和二手房房價環比分別下跌0.6%和0.9%,跌幅分別比上月擴大0.3 和0.4個百分點,均創2015年來新高。全國房地產待售面積達到7.46億平,已超過2016年2月創下的高點,房地產呈「供需雙縮」,且房價下跌與銷售下降形成負迴圈。

5月17日何立峰出席全國切實做好保交房工作影片會議並行表講話,之後舉行國務院政策例行吹風會,請住房城鄉建設部和自然資源部、中國人民銀行、國家金融監督管理總局負責人介紹了配套政策的有關情況。 最新政策主要從三個方面做出安排:

一是,繼續推進「保交樓」。 主要是進一步落實「白名單」專案融資協調機制,截至5月16日,商業銀行已按內部審批流程審批透過了「白名單」專案貸款金額9350億元。本次要求對於暫時不符合條件與標準的專案,要督促有關各方加大整改力度,使其符合「白名單」的專案條件和標準。據財新報道,本次會議有討論如何將部份暫不符合白名單要求的專案納入第三批「白名單」。

二是,開始推動「去庫存」。 城市政府堅持「以需定購」,可以組織地方國有企業以合理價格收購一部份存量商品住房用作保障性住房。為此,央行提出設立3000億元保障性住房再貸款(利率1.75%,期限1年,可展期4次),按照「政府主導、市場化運作」的思路,支持地方國有企業(不得涉及地方政府隱性債務,不得是地方政府融資平台)以合理價格收購已建成未出售商品房,用作配售型或配租型保障性住房(按照保障性住房是用於滿足工薪收入群體剛性住房需求的原則,嚴格把握所收購商品房的戶型和面積標準),預計將帶動銀行貸款5000億元。

此外,央行還推出了一攬子降低首付和房貸利率的措施(這不禁使我們聯想到4月社融負增長的背景):1)將全國層面首套房最低首付比例從不低於20%調整為不低於15%,二套房最低首付比例從不低於30%調整為不低於25%;2)取消全國層面個人住房貸款利率政策下限,首套房和二套房貸利率均不再設定政策下限,實作房貸利率市場化;3)下調各期限品種住房公積金貸款利率0.25個百分點。

三是,允許回收已售土地。 目前尚未開發或已開工未竣工的存量土地,透過政府收回收購、市場流通轉讓、企業繼續開發等方式妥善處置盤活,推動房地產企業緩解困難和壓降債務。

我們認為,推動房地產去庫存和促進房地產市場企穩,還有幾個問題有待明晰:

1、房地產「收儲」所需的資金量級可能更大。 根據CRIC報告,2024 年 3 月,全國百城新建商品住宅庫存規模為 49916 萬平方米,去化周期即存銷比為 25.3 個月,而根據歷史數據和房地產「開發-預售」的工程建設關系,存銷比合理值界定為 12-14 個月。根據諸葛找房數據,2024年4月100個重點城市二手住宅市每場平均價為14622元/平方米。假設各地按照二手住宅均價收儲,目標是將庫存去化周期拉回合理區間的上限,那麽一年內需「收儲」解決的住宅庫存達到接近1600萬平方米,對應所需收儲資金為2.7萬億。如果將二手住宅掛牌量增加的問題考慮進來(會對新房銷售構成擠壓),所需資金規模將更大。彭博新聞社記者在釋出會提問中參照分析人士也預計,住房去庫存所需資金在1萬億元至5萬億元之間。那麽本次推出的保障性住房再貸款資金體量也許不足。

2、房地產庫存的分布與保障性住房需求的分布可能存在差異。 根據CRIC報告,2024 年 3 月按一、二、三四線城市分類,百城新建商品住宅庫存分別為 3586、24163 和22167 萬平方米,存銷比分別為 19.2、21.6 和 33.1 個月。若以各類城市 2019 年 12 月份去化周期為基準,即 12.2、8.9、和 10.2 個月,那麽三類城市已偏離合理值分別為 7.0、12.7 和 22.9 個月。也就是說,三四線城市依靠「收儲」解決問題的緊迫性最高、一線城市則最低。但從人口流入、產業支撐的角度,一、二線城市的保障性住房需求勢必更大。這種錯配也許會影響「去庫存」政策的效果。

3、財政資金支持尤為必要,地方政府如何平衡收支矛盾。 我們在前期報告【地產新部署】中曾提出消化存量房產的方案設想,其中一個關鍵點在於,綜合考慮營運成本、空置率及租金回報率,保障性住房的營運收入未必能夠覆蓋貸款利息成本。諸葛找房監測的重點50城2023年租金回報率約1.95%,假設商業銀行以同期個人住房貸款利率(一季度為3.69%)提供資金(這一假設的合理性在於,六成資金成本1.75%+四成資金成本2.5%+凈息差1.6%=3.65%),那麽中間還需要財政提供1.74%的貼息。 按照前面對所需資金體量2.7萬億的估算,所需資金至少在470億/年(如果財政貼息擴大到2%、資金體量5萬億,那麽需要財政資金1000億/年),這是不考慮還本情況下的最保守估算。 此外,本次提出的地方政府收回收購已開工未竣工的存量土地,也同樣涉及地方政府資金來源的問題。這個問題可能需要放在新一輪財稅體制改革的背景下來解決。

二

出口對經濟的帶動作用凸顯

從當月同比來看,4月工業增加值表現一枝獨秀,其中尤以出口交貨值和高技術產業增速提升振幅最大;而服務業生產、社會消費品零售總額、固定資產投資增速均有較上月有所下降。不過,需要看到去年同期主要增長數據的基數差異較大,服務業生產和社會消費去年同期增速均在10%以上,仍有必要從兩年平均意義上進行比較:4月社會消費品零售總額兩年平均增速達到10.1%,比3月高3.3個百分點,餐飲收入和商品零售均表現出同樣特征;服務業生產指數的兩年平均增速也較上月有所上升。固定資產投資中,房地產投資進一步收縮,制造業和基建投資增速均較上月回落。

總體而言,4月生產好於投資,有利於產能利用率的回升;內需消費仍處於復蘇軌域,助力工業產銷率回升至97.4%;外需出口增勢較好,對中國經濟穩增長發揮了重要作用。不過,近期外部經貿環境承壓,對下半年出口持續較快增長增添了不確定性。當前,經濟下行壓力主要集中在房地產領域,其次表現為基建和制造業投資的增長放緩,房地產「去庫存」需要更大政策力度,財政政策亟需加快發力。

三

制造業投資受到低產能利用率壓制

從已公布的分行業工業增加值數據來看,也可印證4月工業增加值受出口拉動較多。 高出口依賴的電腦通訊電子、運輸器材、紡織、通用器材、塑膠橡膠業,工業增加值當月同比及其兩年平均均較3月明顯提升。同時,汽車制造也繼續呈現快速增長勢頭。而高地產依賴的非金屬礦物制品,工業增加值依然負增,黑色金屬加工業增加值也有所減速。下遊食品制造類行業生產有所放緩,體現消費增長動能較為有限。

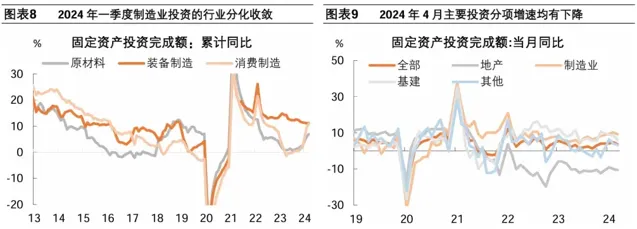

從已公布的分行業固定資產投資數據來看,產能利用率下降對制造業投資的壓制作用有所體現。 盡管工業生產表現強勁,但醫藥制造、電氣機械、汽車制造、電腦通訊電子、通用器材行業的固定資產投資增速均有下降,這些行業當前的產能利用率均處於較低水平。而產能利用程度較高的運輸器材行業,投資增長進一步加速。不過,低產能利用率的食品加工制造業投資增速進一步擡升,在生產端放緩的情況下或將不可持續。上遊采礦業和有色、黑色行業產能利用率相對較高,隨著4月有色金屬價格持續上漲、黑色和煤炭能化品價格反彈,相關行業投資增長也有所提速。 總體而言,去年制造業投資的行業分化格局在今年走向收斂,裝備制造業投資增速逐步放緩,而上遊原材料和下遊消費品制造業投資反彈回升。

根據統計局公布的數據,1-4月扣除房地產開發投資,全國固定資產投資增長8.9%,比一季度下降0.4個百分點;扣除房地產開發投資,民間投資增長7.2%,比一季度下降0.5個百分點。 表明固定資產投資中的其它成分對房地產的補位能力出現了減弱跡象。

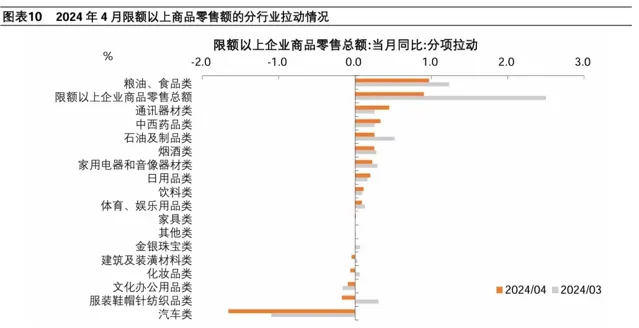

從分行業的限額以上企業商品零售額來看,4月商品零售的拉動主要依賴於食品類, 通訊器材、藥品、日用品的拉動也較上月進一步增強。 但汽車對商品零售的拖累進一步拉大, 這也是國內推出汽車「以舊換新」政策的重要背景,汽車產業鏈的高景氣主要依賴於外需。此外,紡織鞋帽、化妝品、建築裝潢增速由正轉負,可選消費和房地產後周期消費動能依然不強。

風險提示: 穩增長政策落地效果不及預期,海外經濟衰退程度超預期,房地產企業信用風險蔓延等。