2024年上半年,終於結束了。

但也正式意味著,留給2024年的時間也不多了。

現在國內樓市是個什麽情況,我不說大家也多少心裏有數。

我認為,幾乎所有的轉機,都依賴下半年了。

最關鍵的方向性指引,就在7月。

會議的召開,加上一系列的動作落地,我預計量變形成質變的時間會加快。

還有記住一個關鍵時間: 11月,業內預計美聯儲降息的關鍵節點。

總之,我認為下半年,是大家可以喘口氣的時間。

剛好今天是7月開頭第一天,也和大家聊聊我的一些看法和判斷。

下半年,很可能會出現 2個機 會,3個風險。

先說風險,第一個風險: 部份城市依然會經歷量價齊跌的情況。

上半年,該出的招數出了,有沒有效果呢,部份城市有。

比如一線城市,效果很明顯:

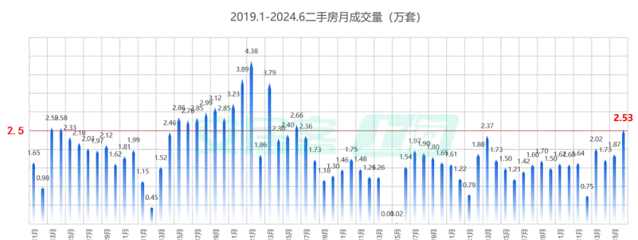

上海:截至6月29日,上海當月二手房總成交量已達到25319套,自2021年6月以來首次突破25000套,創下近3年最高單月成交紀錄。

廣州:廣州6月二手房截止到目前網簽成交量破萬,環比大幅增長33.40%,創下了今年的新高。

深圳:6月1日到25日,深圳新房日均成交套數比5月增長了32.3%,比去年同期還增長了5.7%。

北京畢竟是剛出政策,效果要等7月,但預計大概率走上海的路子, 畢竟北上兩個城市很特殊。

北上的中產家庭數量,包括城市財富積累是很深厚的,所以成交量反彈很明確。

除此之外,二線城市還會有一批城市有機會,比如 杭州、蘇州、南京、成都,這都是有機會成交量反彈的。

其余城市,會面臨第一個風險,價格和成交量還會跌。

現在真實的市場情況是,買家實在太少了,目前仍然處於 供大於求 的狀態,價格根本起不來。

除非,依賴地方加快回購存量房的速度。

第二個風險:很 多人沒有意識到,貨幣其實又開始收縮了。

今年上半年很多人談M2總量突破300萬億,確實我們聽到了水流洶湧的聲音,但問題是水的流速並沒有得到解決。

現在關鍵是, M2的增速也開始降低了。

2023年5月M2同比增速高達11.6%,但今年的5月末同比增速為7%,當然這裏有去年高基數的幹擾,但不可否認,我們放水的速度真的放緩了。

很多人不理解,不是都喊著放水,通脹嗎?

是的,這是我們希望達成的目的。

但實作的過程中,會出現很多問題的,如果我們持續放大水龍頭,我們的匯率壓力會很大。

現在老美那邊也不降息,5.5%的高利率,如果人民幣還繼續貶值,那資金會加速外逃,到時候又會有新的問題。

可是貨幣增速下滑,也意味著市場上熱錢總量減少, 錢少的時候,賺錢就比較難。

很多人可能不能理解,說白了, 普通人能賺錢,那是因為市場上有很多錢,錢多才容易賺錢,錢少你才會覺得錢難賺。

現在因為老美那邊高息,加上我們國內資產價格下跌,導致很多資金外逃,錢少了,所以大家體感才覺得今年賺錢很難。

那我們M2增速減緩,說白了,大家還要經歷一段時間市場錢少的情況,這種情況下,房價也很難突然就反彈。

目前我們的貨幣政策會比較謹慎,這是沒辦法的事情,畢竟 全球是一個互相收割的市場,拼的就是誰先撐不住。

所以下半年我的建議是,你如果手上全部都是資產,沒有現金,記得先最佳化一部份,然後去持有一部份現金流。

那第三個風險, 其實還是來自大洋彼岸的老美。

他們的大選,和11月到底會不會降息,對全球局勢來說,都會有影響。

但只要美元進入降息周期,就會有資本從美國流出再進入我們國家。

那市面上錢是不是多了, 錢多了,你才有賺錢的機會,資產價格才有上漲的機會。

所以為什麽大國要博弈啊,因為都是利益。

如果到時候我們再放開手腳刺激樓市,效果反彈的速度會更快。

全球三大資產,我們的樓市,老美的股市,日本的債市,都是各自必須要穩住的底層資產。

大家拿來博弈和互相攻擊的,但也是本國要全力保住的。

所以下半年風險有嗎,還是有的。

但卻也是拐點開始的時候,因為11月美聯儲降息的概率基本確定,市場或許不會立馬反彈,但至少在2025年上半年,就會有明顯的效果。

而各位要做的,是提前預判好風險, 對於手上只有資產沒有現金流的,你要做的是重新審視,你的房子是不是都是資產,還是負債?

我也說了,下半年還會有城市的房子幾乎跌,但核心城市的成交量已經上來了。

接下來就是價格回暖的時候,那你要做的就是,抓緊置換,不要繼續持有還會跌的房子。

大家越是在有風險的時候,是要預判風險,提升認知,不要雲裏霧裏,現在既不是什麽都不做的時候,也是不能做錯決定的時候。

如果大家想第一時間掌握到市場訊息的變化,也想深入理解背後的影響, 可以掃碼加我微信, 我有很多的熱點訊息和市場成交情況,都會第一時間在閉門直播給大家做同步。

包括全球的變化對我們到底有什麽影響,尤其是在全球化時代下,大國的一個政策和變化,對我們來說,也是一個訊號。

有些朋友想要做置換的,但不知道手上的房子是要留還是拋的,我也有專門的方法教大家判斷手上房子的價值。

再說機會。

說完風險,說點下半年會出現的機會。

第一個機會,是價格底。

當然,只局限於一二線的核心城市。

現在各個城市基本跌了20-30%。如果要算某些房,比如學區房這種,跌得更多,60-70%的個例不少。

現在市場是成交量在漲,價格沒漲,很多人簡單判斷是救市失敗。

理念就錯了。

你以為上面要的是價格上漲,其實人家要的是去庫存。

只要庫存周期回落到一個健康的周期,那價格上漲指日可待。

現在一線城市賣得出去的房子,基本都是降價的房子。

當低價房源快速消耗後,市場上剩下的也就是房東不願意割肉的房子了。

新房,大家可以和開發商博弈,開發商有現金流的壓力,有債務的壓力,他們是真著急。

但二手房業主不一定,人家熬不住的,該賣的也賣了,剩下的就是不願意賤賣的了。

何況,現在還有一個托底機制,就是地方回購存量房,一邊是低價房源快速被消耗,一邊是地方加快收房的速度,二手房掛牌量減少,剩下的也都是不缺錢的業主。

那房價不就穩住了嗎?

所以第一個機會,其實就是一二線城市的價格底部,已經出現。

第二個機會,樓市細分市場的時代,好房子的重要性越來越強。

這和我們想走的雙軌制有關。我們現在下場收購的二手房,未來會變成保障房。

保障房為什麽是地方和大家長一起做,說白了,就是把 短期的賣地收入,變成長期的租金收入。

也就是說,未來人人有房住的時代會正式到來,如果你真買不起房就租房子住。

可以不和房東租,和地方ZF去租,簽個10年8年的長周期租約。

也正是因為這樣,所以很多人覺得未來房價會持續下跌,但我想說的下跌的是大部份城市。

但小部份城市反而不見得,比如大城市,正因為有保障房的出現,會讓一批年輕人沒有住房的後顧之憂去一二線城市發展。

等到這批人工作10年8年後,你覺得他們有沒有買房的需求?

會有的。 所以以後商品房市場依然存在,因為有錢人一定會買房的。

比如在大城市周邊買別墅、庭院,要麽在市中心買2.0的低密度洋房。

未來大城市,會徹底進入樓市細分市場,好房子會出來,匹配有錢人的需求。

但這個落地,我估計至少是3-5年以後了。

那這裏面的機會是什麽呢?

就是大家提前去買或者去置換一套能經得起房改3.0洗牌的房子。

現在對於很多人來說,還是一次置換的機會。

這是一次換城市、換地段、換房子的機會,現在大城市的門檻,真的松到底了。

這個月的重要會議,會讓我們把更多東西看得更透徹一點。

對於有資產的人來說,接下來的1年內,是非常關鍵的做決定的時間。