2024年2月28日(台北時間),愛奇藝(NASDAQ:IQ)披露了2023年Q4及全年業績(未經審計)。報告顯示,2023年營收319億,同比增長10%;經營利潤30億,同比增長128%;歸母凈利潤19.3億,首次實作盈利(通用會計準則)。

靚麗財報釋出後,愛奇藝股價放量振蕩,說明市場對愛奇藝扭虧的可持續性、成長性存在較大分歧。

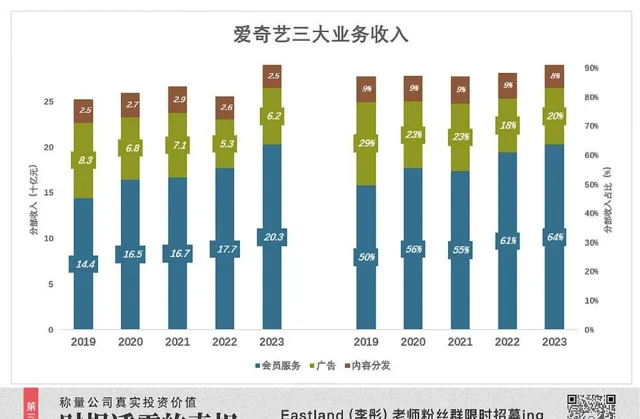

愛奇藝營收由四部份構成,廣告、會員服務、內容分發及其它。

2019年是分水嶺。

2015年-2019年,廣告業務挑大梁,會員服務迅速成長:

2015年廣告收入34億,占營收的63.9%;會員服務收入10億,占營收的18.7%。

隨後三年,會員服務收入趕上並超過廣告。到2018年,會員服務收入達106.2億,占營收的42.5%;廣告收入雖增至93.3億,占營收的比例卻降至37.3%。

2019年-2023年,廣告收入緩慢回落,會員服務收入艱難增長:

2019年,會員服務收入增至144億,占營收的49.8%;廣告收入82.7億,占營收的28.5%。

到2023年,會員服務收入達203.4億,占營收的63.7%;廣告收入降至62.2億,占營收的19.5%。

會員服務、廣告無疑是愛奇藝最為重要的兩項業務,不幸的是它們之間存在此消彼長的競爭關系——會員的重要福利是免廣告,每收一筆會員費就損失一段廣告播放時長, 魚與熊掌不可兼得。

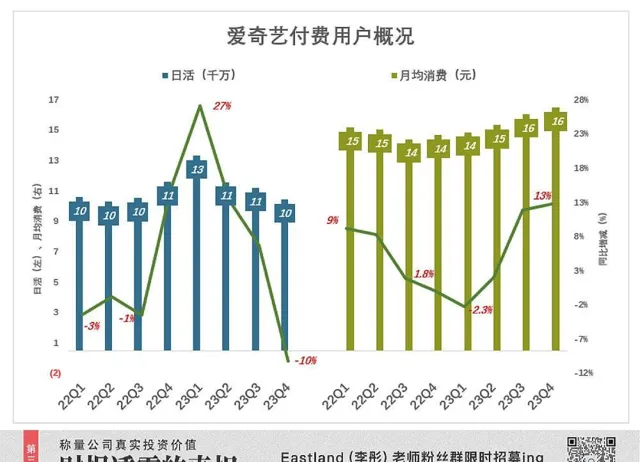

需要註意的是,愛奇藝付費使用者數向上突破乏力。2021年Q1,付費日均活躍使用者達到1.04億(不包括試用),人均每月支出13.46元;2022年Q1,付費日活使用者微降至1億,人均月支出增至14.69元。

2023年Q1,付費日活使用者創紀錄地達到1.28億,同比增長27%;人均月支出14.35元,同比下降2.3%。

2023年Q4,付費使用者月均支出15.98元,同比增長12.8%;日活會員同比減少10.3%,降至9950萬。

盡管被吐槽「漲價」、「變著法收錢」,愛奇藝會員人均月支出增長卻很「吃力」。

會員服務與廣告「相克」,付費使用者數與人均付費金額難以同步增長,兩個「兩難」疊加,營收只能「龜速增長」。2023年雖然營收318.7億,但較2019年(290億)增長不到10%,年均增長僅有2.4%。

不增收卻增利

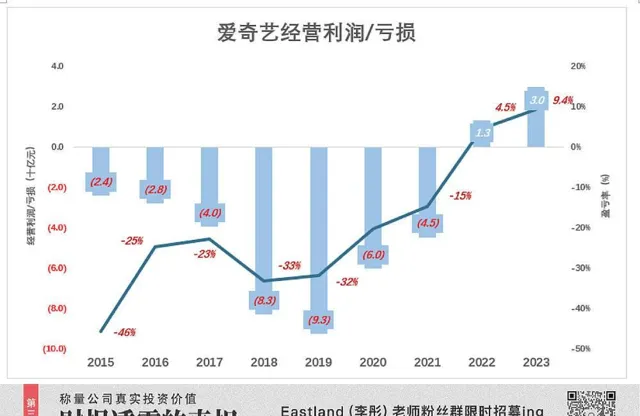

2015年,愛奇藝經營虧損24.3億,虧損率45.6%;隨後兩年經營雖然虧損金額放大,但虧損率降低,讓投資者看到一絲希望。

不料形勢急轉直下,2018年經營虧損83.1億,虧損率33.2%;2019年經營虧損92.6億,虧損率31.9%。營收接近300億、付費會員上億,愛奇藝規模雖然足夠大,但虧損卻在加劇。

就在投資人有些絕望之際,「劇情」再次反轉。2020年起,經營虧損迅速收窄;2022年回正;2023年經營利潤30億,利潤率達9.4%。

愛奇藝經營利潤「轉正」始於2022年Q1,利潤率1.3%;到2022年Q4,經營利潤達到7.8億,利潤率超過10%;

2023年各季,愛奇藝經營利潤保持在高位。Q4經營利潤7.7億,利潤率10%。

在普遍崇尚規模的今天,價格戰、補貼戰、砸錢獲客、不惜代價買流量的現象比比皆是。有些企業營收越多虧損越大,比如蔚來;有些企業在攫取市場份額的同時,逐步改善業績,最終扭虧為盈。比如京東、拼多多、特斯拉、理想汽車。

愛奇藝營收「龜速增長」,卻成功從巨虧中抽身,實屬罕見。

探尋扭虧路徑

1)基因突變

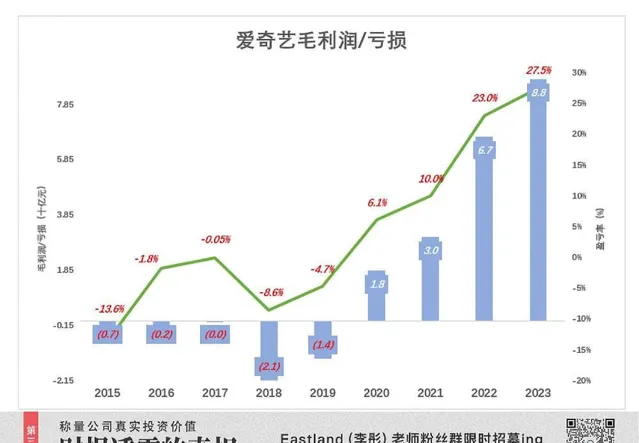

愛奇藝業績反轉的關鍵在毛利潤回正。在「至暗時刻」的2018年、2019年,愛奇藝毛虧損分別為21億、14億,虧損率分別為8.6%、4.7%。

2020年,毛利潤率為6.1%;2021年毛利潤率為10%;2022年毛利潤率為23%。

2023年,愛奇藝毛利潤88億,毛利潤率達27.5%。

毛利潤率與企業的基因直接相關,增減幾個百分點都是大事。同業間,毛利潤率相差五個百分點以上,就足以定勝負。

從毛虧損8%的愛奇藝到毛利潤25%的愛奇藝,相當於發生了「基因突變」。

2)關鍵在內容成本

「基因突變」的原因是什麽?

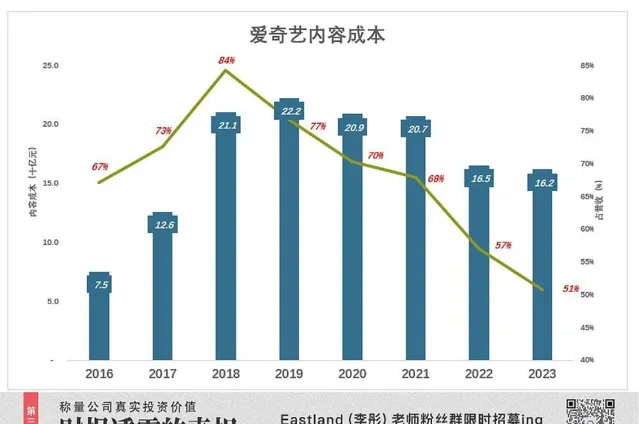

2016年,愛奇藝內容成本為75.4億,占營收的67.1%。這一年百度內容成本78.6億,其中96%來自愛奇藝。

愛奇藝虧損最嚴重的2018年、2019年,內容成本分別為211億、222億,占本年營收的84%、77%!

2020年內容成本占營收的比例回落到70%,毛利潤終於「翻紅」。

2023年內容成本162億,占營收的51%,較2020年又降了19個百分點。而2023年毛利潤率比2020年高21個百分點,幾乎全部來自對內容成本的壓縮。

3)費用控制亦有功效

將2020年、2023年數據進行對照,用藍色折線代表毛利潤(率),彩色堆疊柱代表費用(率)。

2020年Q1,毛虧損2.5億、虧損率3.3%;

2020年Q2,季度毛利潤首次回正,利潤率7.8%,非常不容易。但比25.1%的總費用率還是低一大截,季度經營虧損率達到17.3%。

2020年Q4,季度毛利潤13.2億,利潤率為9%,總費用率26.6%;季度經營虧損13.1億,虧損率為17.5%。

2023年各季,毛利潤顯著高於2020年,費用金額顯著低於2020年。例如:20203年Q4,毛利潤22億,是2020年Q4的3.2倍;總費用金額14億,比2020年Q4少5.8億。Q4毛利潤率28.2%,總費用率18.2%,經營利潤率10%。

愛奇藝扭虧損路徑很清晰: 一是降低內容成本、二是壓縮費用。

在開源困難的情況下,節流功效可觀,愛奇藝的 利潤都是省出來的。

是否動用「財技」?

通常,影片網站會將自制內容及購買的版權按成本價計入「無形資產」。

在預估的「使用壽命」內,進行攤銷。假如內容未能產生預期的收入,應當進行「資產減值」。攤銷、減計構成影片網站內容成本的主體。「播放收益分享」、「主播分成」等其它支出占成本的比例較小。

假設一部耗資2億的劇集,上線第一年帶來1.5億收入,隨後兩年每年貢獻5000萬元,最終收益5000萬元。

若采用「加速度攤銷」,第一年攤銷1億,隨後兩年每年攤銷5000萬元,上線當年毛利潤5000萬,隨後兩年收入與攤銷相抵,毛利潤為零,總收益5000萬元。

若采取「5年直線攤銷」,每年4000萬元,上線當年毛利潤可達1.1億,第二、第三年每年1000萬元,第四、第五年每年毛虧損4000萬元,總收益也是5000萬元。

如果急功近利,用「財技」扭曲攤銷/減計,可以暫時粉飾業績,但「出來混是早晚要還的」,劇集上線頭兩年少提的攤銷,後兩年成為拖累業績的包袱。

有一個簡單的辦法,可能測試企業是否運用財技,就是觀察無形資產膨脹速度以及是否與營收增長脫節。

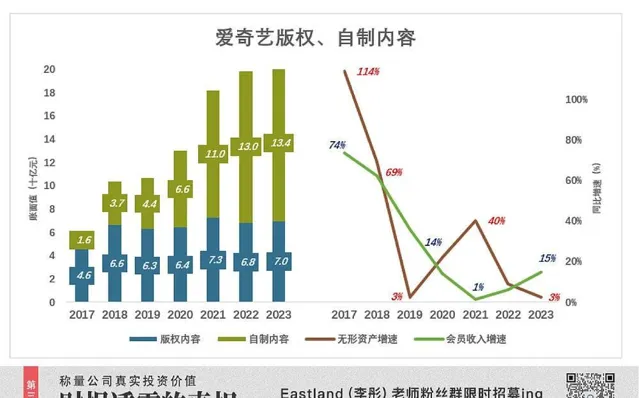

2017年,愛奇藝非流動資產中版權賬面值45.6億、自制內容賬面值15.6億,合計61.2億,同比增長114%。同年,會員業務收入增長73.7%。

2019年,版權、自制賬面值合計106.4億,同比增幅僅為2.6%,此時的愛奇藝已不堪重負。

2020年,毛利潤回正,版權、自制賬面值合計130億,同比增長22.1%,會員業務收入增長14.2%;

2021年,版權、自制賬面值合計182億,同比增長40.2%,會員業務收入增長僅為1.4%;

2023年,版權、自制賬面值合計203億,同比增長2.5%,合員業務收入增長14.7%。

截至2022年,版權內容原值506億,經過多年攤銷/減計,年末賬面值76億,較2021年末回落6億。

愛奇藝內容資產與會員業務收入若即若離,但並未偏離「內容拉動收入」這個基本邏輯。

內容資產的規模沒有過度膨脹,但結構發生根本性變化,即自制從配角升格為絕對主角:

2017年,自制內容賬面值僅為34.3%;2018年增至56.3%;2020年,自制內容賬面值首次超過外購版權;2023年這個比例達到192%。

自制劇集好比自釀基酒,版權內容好比外購基酒。立足自釀不僅成本可控,還能保證高品質和純正口味。

制自內容成為主流而且性價比高,是愛奇藝扭虧的關鍵。

*以上分析僅供參考,不構成任何投資建議

你對當前的投資市場有哪些疑惑?

正在改變與想要改變世界的人,都在 虎嗅APP