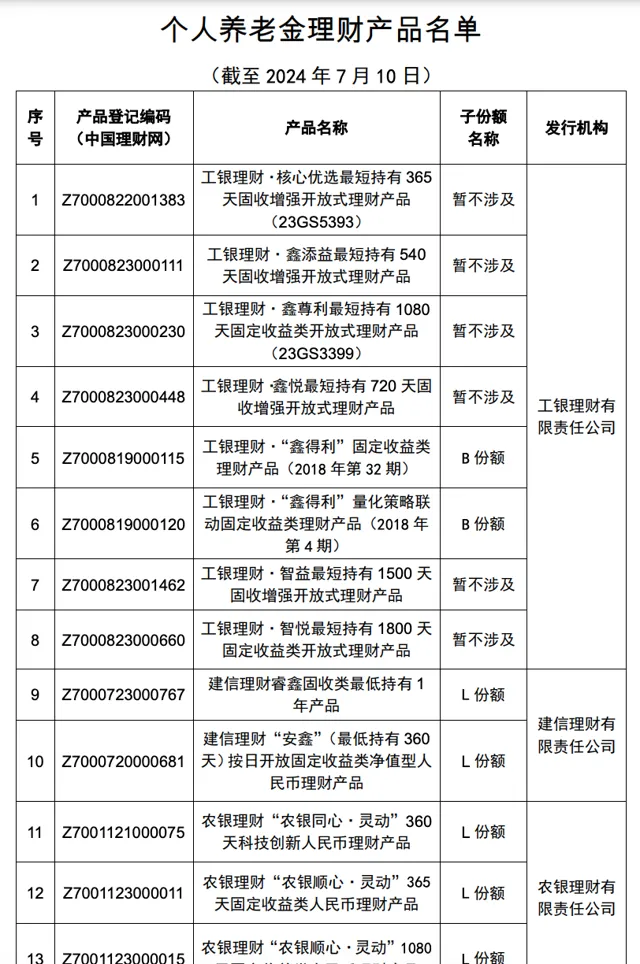

時隔7個月,個人養老金理財產品再次擴容。7月10日,中國理財網釋出第五批個人養老金理財產品名單,農銀理財、中銀理財、中郵理財各新增1只產品,至此個人養老金理財產品總只數達到26只。

與此前幾個批次特點類似,本次新增理財產品中,兩只為固定收益類產品,一只為混合類產品,風險等級為二級或三級,風險程度適中,同時均設定了最短持有期限。銀行業理財登記托管中心表示,這是為了鼓勵投資者長期投資,提高投資組合的穩定性和投資策略的一貫性。

據銀行業理財登記托管中心披露,2023年2月首批個人養老金理財產品推出至今,市場上共有19家商業銀行代銷23只個人養老金理財產品,投資者累計購買金額超47億元。

這一數據表明,今年以來,投資者對個人養老金理財產品認購熱情明顯提升。相比之下,截至去年12月第四批個人養老金理財產品「上架」時,投資者累計購買金額超12億元。這意味著,7個月左右時間裏,投資者累計認購個人養老金理財產品的規模增加了35億元左右,較去年末增長了接近3倍。

目前,上述26只個人養老金理財產品由6家理財子公司發行,其中貝萊德建信理財在去年9月推出了首只合資理財公司個人養老金理財產品。截至目前,工銀理財共發行8只個人養老金理財產品,建信理財發行2只產品,農銀理財、中銀理財、中郵理財發行產品數分別為5只、6只、4只,貝萊德建信理財有1只產品。其中,22只產品為固收類產品,4只為混合類產品;多數產品設定了個人養老金專屬份額,2只設有B份額、18只設有L份額。

此次新增的3只產品均設有子份額。以農銀理財「農銀順心·靈動540天固定收益類人民幣理財產品」為例,據農銀理財官方介紹,該產品為「農銀順心」系列於10日新發的一期固定收益類產品,業績比較基準設定為年化3.2%~3.7%。截至7月2日,該系列存續產品的運作周期都已超過1年,成立以來年化收益均超過4.39%。

2022年11月25日,個人養老金制度在36個城市啟動試點,共有23家商業銀行和11家理財公司入選首批開辦個人養老金業務的機構名單。這也意味著,目前名單內還有4家商業銀行尚未參與到個人養老金理財產品的代銷行列,另有5家理財公司還沒有相關產品進入個人養老金理財產品名單。

整體看執行情況,個人養老金理財產品的收益相對穩定。目前存續的23只產品中,盡管期間凈值有不同程度波動,但根據國家社會保險公共服務平台展示的最新數據,凈值均在1以上。

銀行業理財登記托管中心黨委委員、副總裁管聖義曾在今年上半年撰文指出,2023年,個人養老金理財產品加權平均年化收益率為2.97%,所有產品的收益率均為正,其中收益率最高的產品收益率為4.45%。2024年,雖然受市場影響,個別產品凈值有所回撤,但管理人仍然很好地控制回撤振幅,保證了投資者養老本金未受損失。

據中國銀行研究院數據,今年二季度,23只理財類個人養老金產品的平均收益率約為1.09%,最高收益率2.24%,最低收益率0.45%。同期,根據天天基金網披露的基金單位凈值數據測算,193只基金類個人養老金產品中,有可比數據的183只基金類個人養老金產品二季度的平均投資收益率為-0.05%,其中102只基金產品實作正收益。其中,113只養老目標風險基金個人養老金產品的平均投資收益率為0.29%,其中80只基金實作正收益;70只養老目標日期基金個人養老金產品的平均收益率為-0.6%,其中僅有22只基金實作正收益。

當下,個人養老金開戶數量與繳費、投資數量懸殊,開戶基數不斷擴大的同時,如何進一步提高繳費率、投資率一直是業內關註的方向。根據人社部6月披露數據,目前已有超過6000萬人開通了個人養老金賬戶。不過據理財登記托管中心去年9月披露數據,當時僅有近15萬投資者開立了個人養老金理財產品行業資訊平台賬戶,累計購買金額近10億元。

目前國家社會保險公共服務平台披露的產品目錄中,除數量還相對較少的理財產品外,儲蓄類產品有465只,基金類產品有193只,保險類產品有82只。以此計算,可供投資者選擇的個人養老金金融產品已經有766個。

面對個人養老金賬戶繳費、投資熱情不高等問題,不少專家指出,持續豐富產品供給可以滿足多元化需求、擴大個人養老金制度實質覆蓋面,但也並非產品越多越好,更關鍵的是在產品收益性、穩定性、安全性等方面下功夫,構建多層次的養老理財產品體系。

在今年4月召開的「中國養老產業論壇」上,中國養老金融50人論壇秘書長董克用就曾指出,個人養老金制度試行一年多來「開局良好、痛點不少」。其中,投入端的痛點在於參與者多,參加者少;產出端的痛點則是產品繁多,獲利者少。

「這麽多產品,讓老百姓選,不是一般人能選得出來的。即使是投資者教育,短期也很難做,我們不可能也沒必要把所有人都教育成投資專家。再加上個人養老金出台之後的最近一兩年,資本市場低迷,激進一點的產品就虧損了,保守一點的還可以有點收益,但是未來怎麽辦?」董克用認為,這些都是需要面向未來重點思考的問題,稅收激勵制度也有待進一步完善。

管聖義也在上述文章中指出,從投資者分布情況來看,大部份個人養老金理財產品的投資者集中於北上廣深,占比超過50%。但對於人均收入較低的地區,由於個人養老金的節稅效應不明顯,繳納個人養老金並進行理財投資的人數很少。

他認為,相比其他個人養老金金融產品,個人樣養老金理財產品具有普惠性強、確定性高、能夠直接支持實體經濟等優勢,但也存在一些自身問題,包括產品供給偏少、參與機構和銷售區域受限、產品流動性不足、缺少長期優質資產供給等。

「目前個人養老金理財產品投資的基礎資產同大多數普通理財產品一樣,以貨幣市場工具、債券、股票等標準化資產為主,與普通產品並無不同,這導致個人養老金理財的投資運作上特殊性和優惠力度較小,‘養老’的特點在資產端體現得不明顯。‘資產荒’局面突顯,這導致個人養老金理財產品的管理人難以實際開展長期投資、價值投資,因此也很難做到高收益。23只個人養老金理財產品雖然全部實作了正收益,但增值較少,與投資者的期望有一定的距離。」管聖義建議,個人養老金理財產品可以開展適度的投資機制創新,包括設定一定凈值管理與平滑機制以減少凈值波動,適當投資低流動性的資產或專案類資產以提高產品收益率等,同時在資產端可以引入更多創新機制,更好地與養老金融產業協同。