郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

報告摘要

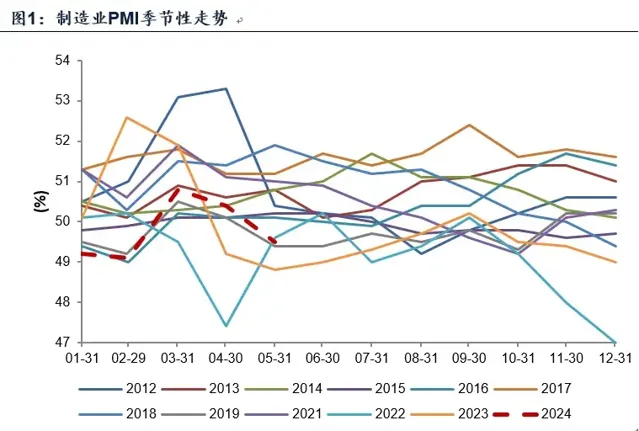

第一, 5月制造業PMI為49.5,這一讀數仍高於2023年11月至今年2月,但低於今年3-4月的水平。5月是工業淡季,市場對環比放緩有一定預期,但實際的環比下行振幅要略大於預期(WIND口徑5月50.1)。

第二, 什麽導致了5月PMI放緩?從分項來看,生產端調整振幅要大於需求端,對應產需比有所收斂。而環比下行振幅最大的主要是4月景氣度較高的行業,如電氣機械、電腦通訊電子、紡織,這些也恰是外需占比較高的行業。所以我們理解,可能是海外逆全球化和貿易壁壘風險導致部份行業短期主動調整前期較高的生產速度,推動產需比正常化以規避風險。非金屬礦、通用器材等行業環比上行對應建築業、器材更新引導的內需結構性改善預期。

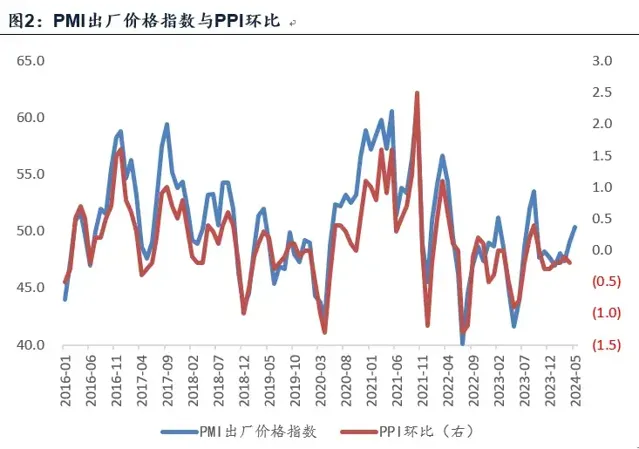

第三, 值得註意的是,價格指標在繼續上行。5月PMI購進價格指數和出廠價格指數環比分別上行2.9、1.3個點,均創8個月以來新高。4-5月兩個價格指數連續上行,這意味著5月PPI大概率環比上行。在前期報告【關註價卻雲和回升的線索】、【再談關註價卻雲和回升的線索】、【新一輪供給側有助於名義增長中樞好轉】中,我們對此做過連續提示。

第四, BCI(長江商學院中國企業經營狀況指數)傳遞的訊號大同小異。5月BCI為50.6,低於1-4月而高於去年三四季度。中間品價格指數略有放緩,但消費品價格指數環比上行明顯。BCI的增量資訊有二:一是相較於銷售,企業利潤壓力較為明顯,其中可能包含成本端的擠壓。實際上這一特征在企業盈利數據中也有顯現,在近期報告【4月企業營收和利潤重回恢復性增長】中,我們也指出利潤表現略不及營收;二是企業融資環境指數環比4月有所改善,這一點有待於5月社融數據繼續印證。

第五, 非制造業PMI中,服務業PMI環比上行0.2個點;建築業PMI環比回落1.9個點。二季度建築業PMI呈徘徊特征,5月較3-4月旺季季節性減速,這意味著財政加速、地產放松的效果有待於進一步顯性化。我們理解這可能是權益、利率在目前位置有徘徊跡象的原因之一。一季度制造業偏強,建築業偏弱,後者透過影響信用擴張和價格中樞對名義GDP增速形成約束;二季度名義GDP有初步回升特征,而對後續動能來說,地產數據的修復較為關鍵。

第六, 整體來看,目前經濟增長修復勢頭尚不鞏固;但在內外補庫存周期、國內財政進度加快、地產政策繼續松動的背景下,我們理解實際增長下行風險亦不大。如前所述,宏觀面主要矛盾是名義增長中樞能否修復,目前主要推進線索就是新一輪地產政策調整+新一輪供給側(節能降碳行動)。金融市場可能會透過地產銷售數據、M1增速、PPI增速等指標對這一過程做出觀察。

正文

5月制造業PMI為49.5,這一讀數仍高於2023年11月至今年2月,但低於今年3-4月的水平。5月是工業淡季,市場對環比放緩有一定預期,但實際的環比下行振幅要略大於預期(WIND口徑5月50.1)。

2024年5月制造業PMI為49.5。這一數據低於3-4月,但高於之前四個月。2023年11月-2024年2月制造業PMI分別為49.4、49.0、49.2、49.1。2024年3-4月分別為50.8、50.4。

從季節性來看,2005-2012年5月「淡季」的特征更為明顯,環比均值為-2.6。2013-2018年環比均值0.2,其中有兩年為環比零增長。2019年以來5月環比基本在負增長區間(除2022年特殊情況),其中2023年5月環比為-0.4。

什麽導致了5月PMI放緩?從分項來看,生產端調整振幅要大於需求端,新訂單環比下行1.5個點,生產環比下行2.1個點,對應產需比有所收斂。而環比下行振幅最大的主要是4月景氣度較高的行業,如電氣機械、電腦通訊電子、紡織,這些也恰是外需占比較高的行業。所以我們理解,可能是海外逆全球化和貿易壁壘風險導致部份行業短期主動調整前期較高的生產速度,推動產需比正常化以規避風險。非金屬礦、通用器材等行業環比上行對應建築業、器材更新引導的內需結構性改善預期。

從構成指標看,生產放緩程度大於訂單。

5月PMI新訂單、生產、從業人員、原材料庫存、配送等指標環比分別變動-1.5、-2.1、+0.1、-0.3、-0.3個點,對5月制造業PMI的拉動分別為-0.45、-0.53、+0.02、-0.03、+0.04個點。

前期生產指標相對偏強,3月和4月PMI生產分項分別為52.2、52.9。

值得註意的是,價格指標在繼續上行。5月PMI購進價格指數和出廠價格指數環比分別上行2.9、1.3個點,均創8個月以來新高。4-5月兩個價格指數連續上行,這意味著5月PPI大概率環比上行。在前期報告【關註價卻雲和回升的線索】、【再談關註價卻雲和回升的線索】、【新一輪供給側有助於名義增長中樞好轉】中,我們對此做過連續提示。

5月購進價格指數為56.9,高於前值的54.0;出廠價格指數為50.4,高於前值的49.1。

兩個指標均創2023年10月以來新高。

我們估計2024年5月PPI環比有較大概率會重新轉為上行,PPI環比在過去6個月均處於負增長區間。

BCI(長江商學院中國企業經營狀況指數)傳遞的訊號大同小異。5月BCI為50.6,低於1-4月而高於去年三四季度。中間品價格指數略有放緩,但消費品價格指數環比上行明顯。BCI的增量資訊有二:一是相較於銷售,企業利潤壓力較為明顯,其中可能包含成本端的擠壓。實際上這一特征在企業盈利數據中也有顯現,在近期報告【4月企業營收和利潤重回恢復性增長】中,我們也指出利潤表現略不及營收;二是企業融資環境指數環比4月有所改善,這一點有待於5月社融數據繼續印證。

5月BCI為50.6,低於前值的51.9。

5月BCI銷售前瞻指數為61.0,低於前值的65.5;利潤前瞻指數為49.0,低於前值的51.1。

5月BCI融資環境指數為45.5,高於前值的44.7。

非制造業PMI中,服務業PMI環比上行0.2個點;建築業PMI環比回落1.9個點。整體來看,二季度建築業PMI呈徘徊特征,5月較3-4月旺季季節性減速,這意味著財政加速、地產放松的效果有待於進一步顯性化。我們理解這可能是權益、利率在目前位置有徘徊跡象的原因之一。一季度制造業偏強,建築業偏弱,後者透過影響信用擴張和價格中樞對名義GDP增速形成約束;二季度名義GDP有初步回升特征,而對後續動能來說,地產數據的修復較為關鍵。

5月服務業PMI為50.5,高於前值的50.3。

5月建築業PMI為54.4,低於前值的56.3。今年1月以來,這一指標徘徊在53.5和56.3之間。

整體來看,目前經濟增長修復勢頭尚不鞏固;但在內外補庫存周期、國內財政進度加快、地產政策繼續松動的背景下,我們理解實際增長下行風險亦不大。如前所述,宏觀面主要矛盾是名義增長中樞能否修復,目前主要推進線索就是新一輪地產政策調整+新一輪供給側(節能降碳行動)。金融市場可能會透過地產銷售數據、M1增速、PPI增速等指標對這一過程做出觀察。

風險提示: 宏觀經濟和金融環境變化超預期,海外經濟下行風險超預期,國內廣義財政落地進度波動,地產銷售情況不及預期,地產投資情況不及預期,大宗商品價格出現較大波動