近期豬肉概念股升溫,行業邏輯從2023Q4的去產能切換到供給減少→豬價見底→預期回升的拐點邏輯,我們認為在當下高資產負債率與融資環境制約下,去產能階段還沒有結束。最近幾年豬價急漲急跌的「前車之鑒」,產業對2024年豬價上漲的高度和持續性分歧較大,因此我們認為養殖戶在進行補欄決策時相較於2022年會更加趨於理性,產能的持續去化將擡升景氣周期時間。

產能為基調,庫存消耗下看好下半年豬價回暖

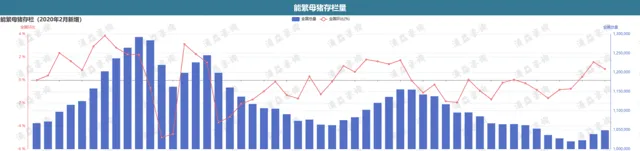

據國家統計局農村社會經濟調查司釋出數據,能繁母豬存欄連續5個季度環比下降,從2022年6月上一輪能繁母豬最高點到最新的2024年3月,能繁母豬存欄去化振幅為12.53%。

豬價雖步入上行通道,但能繁去化仍有慣性。 近兩個月豬價雖上行,但目前豬價仍低於行業平均成本線,產能去化仍有慣性,甚至不排除豬價上漲過程中依然有減產能行為的存在。三方機構數據雖和統計局數據有所不一,但仍顯示散養戶在持續去化中,同時由於本輪周期受制於養殖戶結構、資金壓力、豬病反復等因素,行業整體補欄速度應慢於過去散戶主導的周期。

按照湧益資訊統計數據,能繁母豬存欄量24年2-4月分別環比微增,據湧益咨詢反饋,近月能繁母豬存欄結構中,中小豬場存欄增幅高於規模豬場,能繁母豬存欄量的增加主要來自兩個方面:一是個別大型集團場提高母豬配種數,二是散戶購買後備母豬並將其轉化為能繁母豬。散戶購買的母豬主要是企業的回交母豬或自留的三元回交母豬,這種增幅並不代表長期產能的增長趨勢。未來的產能變化仍需根據市場走勢進行判斷。

根據能繁母豬存欄量數據推演,今年5月至10月對應10個月前能繁母豬存欄量加速下降,因此生豬供應也將逐月下降,所以我們認為5-9月將是豬價的視窗期,產能、飼料成本、庫存等將對豬價有一個多維度的支撐。

我們認為當前仍是產能為主基調,但是隨著行業生產模式的豐富(包括三元商轉母、二元回交)、生產效率的提高和短期生產決策變化,養殖戶對豬價的預期所做的生產決策將反應到庫存、仔豬、肥標豬價差上,所以在主基調下,我們在推演豬價走勢時要考慮產業情緒的變化,價格將對產業情緒的異常變化進行糾偏。

疫情常態化後,中小散戶加速出清,產能難回歸。

非洲豬瘟之後,國內生豬養殖行業無論從養殖結構還是養殖習慣都與疫情前發生了巨大的變化。行業經歷了無前例的快速的規模化和產業化行程, 集團場加杠桿逆勢擴張,快速擠出養殖條件與養殖水平較差的中小散戶。

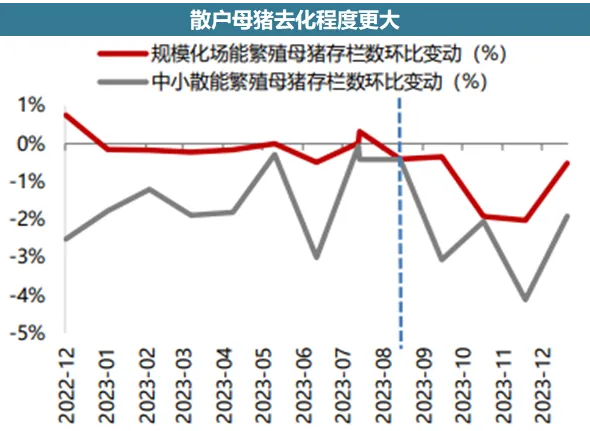

中小散戶沒有固定資產折舊攤銷,理論上其養殖成本應比規模場更有優勢,但過去兩年中,散戶仍是產能去化的主力軍。據Mysteel鋼聯的數據,2023年1月至2024年1月期間,中小散戶母豬產能累計下降20%,而規模場僅下降6%。我們認為,低價並非中小散戶結束市場的主要原因,疫病防控難度才是關鍵,尤其在每年冬季疫病高發的東北、華北和華中地區。規模養殖場有實力對豬場的軟硬件設施進行大量資金投入,並能透過規模化生產攤薄這些成本,這一趨勢在未來行業中將長期存在。

產業規模化提升後當下養殖個體的行為是否變得更理性,或者說規模化是否能夠提供更穩定的供給? 在以散養戶為主導的市場中,散養戶之間資訊不對稱、缺乏獨立判斷能力,容易導致盲目從眾的非理性行為,使供給出現較大波動。盡管如今行業集中度提升,資訊來源豐富,但羊群效應並未減弱。我們認為原因有兩點:一方面,由於生產的分散性,樣本覆蓋面有限,大多數指標是後驗指標。另一方面,頭部企業有能力在全國範圍內進行養殖布局,擁有資訊優勢,且養殖規模較大的集團在區域範圍內有一定的價格影響力。越來越多的中小廠願意跟隨大廠的節奏,產業內部短期生產決策容易趨同。但是前兩年波瀾壯闊、大起大落的教訓也讓頭部企業在資金管理、產能擴張更加理性化及適度化,學習效應導致整個行業主體在管理上更加謹慎和冷靜,才是符合人性的行為特征。

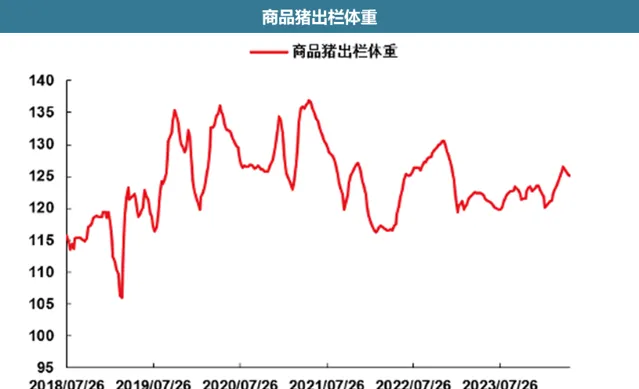

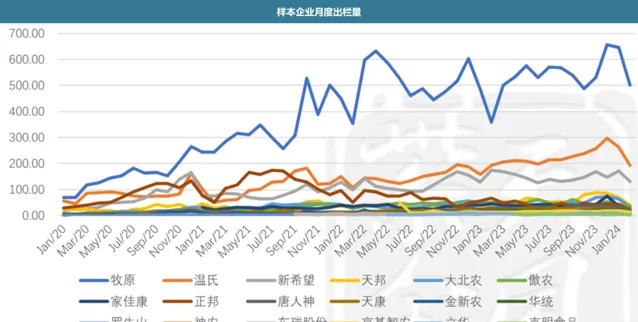

根據卓創咨詢的數據,2021年至今生豬出欄體重最低至117kg,最高達到135kg,也就是說透過體重調整帶來的供應彈性超過10%。據湧益資訊數據,截至24年5月17日,全國商品豬出欄體重為125.72Kg,150Kg以上肥豬出欄占比4.47%,處於同期較低分位值。

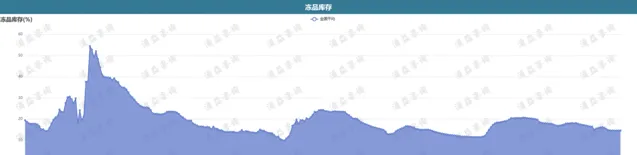

從24年3月開始,凍品庫存就在逐步下降,據湧益資訊截至至24年5月17日,全國凍品庫存在14.57%分位值,我們認為 當下凍品庫存壓力不大,能夠為豬價提供一定的承接 。

判斷產業會執行何種生產決策,我們過去常用的方法是觀察標-肥價差的走向。 標-肥價差越大,表明肥豬供過於求,市場出欄壓力大;相反標-肥價差倒掛程度越大,表示肥豬供不足需,刺激產業壓欄增重;當標肥價差出現正負切換時,往往也是產業情緒的拐點。

前兩年,肥豬長時間比標豬貴似乎成為了一個新常態,「缺肥豬」 的結構性矛盾給了二次育肥群體賺價差的錢的機會。而從24年春節以後,標-肥豬價格幾乎同步,標豬價格階段性趕超肥豬, 表明當下大豬囤積動力弱,二次育肥進場動力不足,產業主體決策更加謹慎。

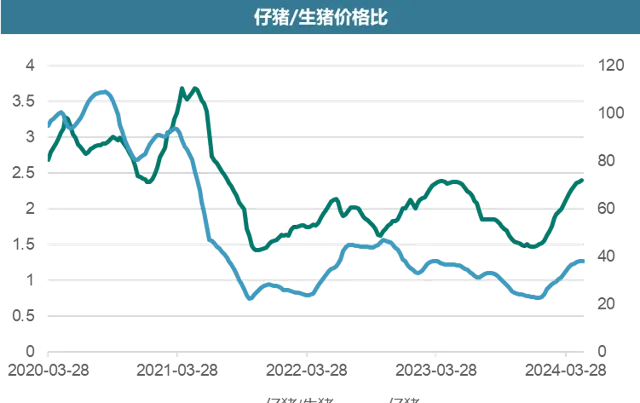

生豬價格反映的是當下的供需狀況,而仔豬價格實際上反映的是對六個月後市場的預期,與庫存體重一樣,可以視作產業中短期情緒的風向標。當行業對未來預期悲觀時,即使生豬價格出現階段性反彈,也難以提振補欄情緒;反之,當產業預期樂觀(尤其是當仔豬價格能夠預示育肥增重利潤時),即便現階段生豬價格下行,補欄情緒也不一定會很差。

從近期情況來看,5月仔豬均價為38.08元/公斤,環比上漲4.7%。經過這個冬天非洲豬瘟疫情造成的超賣,以及農業農村部數據顯示的母豬產能去化加速後,產業預期已經開始轉向樂觀。然而,盡管仔豬價格超過450元/頭,但基本處於有價無市的狀態, 顯示出行業對本輪價格上漲的高度仍然持謹慎態度 。

養殖企業出現分化,低成本可持續為王,進入效率競爭新時代。

養殖水平所決定的盈利能力才是本源,對於成本不具優勢的產能,短期依靠資金積累形成的市占率,長期來看反而會反噬。

基本邏輯是:誰的單位成本低→誰就能減少虧損的振幅→誰就能有更多的現金流→誰就能熬的更久→誰就能熬到別人完成去產能→誰就能熬到下一波養豬紅利的出現。對於前期已經投入大量固定資產的規模化養殖場而言,降低單位成本主要有兩種途徑:一是保證滿負荷生產以攤薄成本,二是提升管理水平以實作規模效應。在這兩種降本增效的路徑中,前者透過提高產能利用率來攤薄成本,但這種方式反而可能加劇生豬供應的過剩;後者則透過不斷最佳化能繁母豬的結構(如品種、胎齡等)和提升疫病防控能力等方式來實作降本增效。

目前,行業內部養殖成本與盈利能力差仍然在擴大,個體之間管理能力的差異顯著,我們認為優質的產能核心是可持續的健康的低成本。

本輪周期主線為去 杠桿 化帶來的產能出清,高成本、高杠桿的個體仍然面臨結束的壓力。 一方面,盡管產能去化進行緩慢,但效率差的個體在景氣周期中沈澱了大量現金,使得效率淘汰這一路徑傳導並不順暢。隨著行業長期供應過剩,對於低效率、高成本的養殖個體來說,高產能利用率在豬價低迷時等同於現金流的加速枯竭,想要持續經營就必須拋售庫存補充流動資金,但拋售育肥豬虧損,拋售母豬又會推升成本,陷入惡性迴圈。

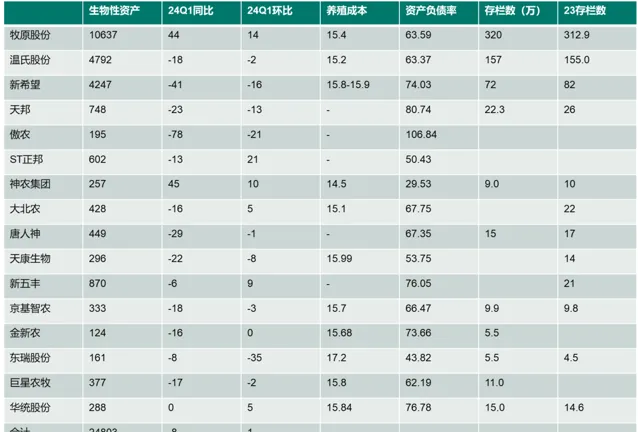

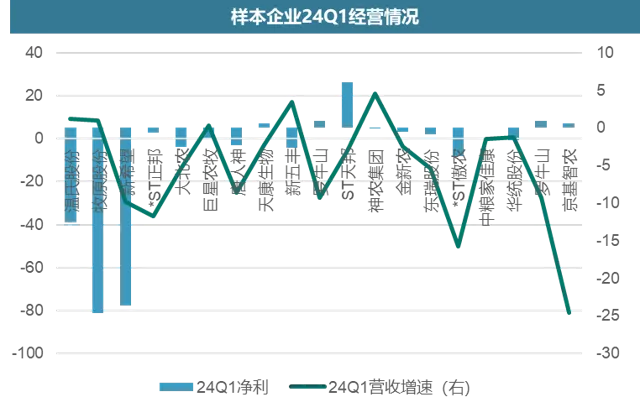

另一方面,過去利用債務杠桿擴產能的養殖主體虧損期面臨更大的跨周期現金流管理壓力。另一方面,過去利用債務杠桿擴產能的養殖主體在虧損期面臨更大的跨周期現金流管理壓力。上市豬企的融資擴張主要集中在2020-2022年,剔除*ST正邦後,2023年末和24年一季度末樣本企業平均資產負債率分別為 64.53%/66.49%。生豬養殖產能擴張需要大量資金,路徑通常為【高盈利、提杠桿、再融資】→【固定資產與生 產性生物資產增加】→【出欄量增長】,然而當前融資環境收緊,企業再融資能力受到盈利能力和財務結構的影響,高杠桿企業最終可能不得不賣母豬、賣非豬資產或賣豬場來回流現金流。

固定資產方面,2024Q1樣本豬企固定資產合計為2528.72 億元,同比+3.04%,環比2023年末-1.32%。在建工程方面,2024Q1樣本豬企在建工程合計359.41 億元,同比-21.58%,環比2023年末+3.58%。

當下高資產負債率與融資環境制約下,後期豬價景氣時期有望持續較長時間。盡管當前豬價已經拐點顯現,但考慮到生豬養殖公司的資產負債率水平糊融資環境,大部份集團企業短期內不具備大幅擴張產能的能力,在豬價景氣的盈利階段,其首要任務是降杠桿。在產能擴張制約的背景下,本輪豬價景氣時期有望延長。