中新經緯6月5日電 題:長債利率震蕩背後的多空交織

作者 陳興 財通證券宏觀首席分析師

謝鈺 財通證券宏觀分析師

5月末,地方債發行明顯提速,且6月特別國債發行期數增多等沖擊資金面的擔憂有所升溫。那麽,近期長債利率為何延續震蕩?6月流動性缺口又有多大?

債市沖擊幾何?

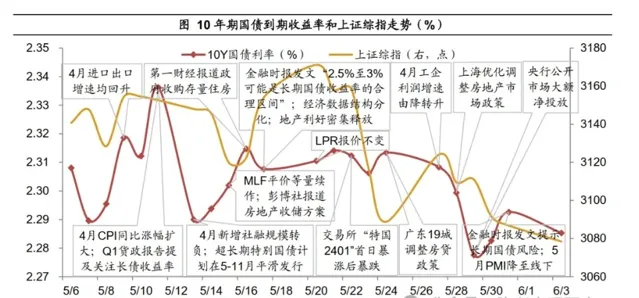

回顧5月,資金利差收斂至極低水平。一方面,資金面持續寬松,各期限同業存單收益率整體較4月均有走低;另一方面,流動性分層繼續緩解甚至「消失」,R007-DR007平均利差已收斂至0.03%的極低水平。同時,央行流動性調控偏中性,公開市場操作仍然保持低量模式,MLF(中期借貸便利)等量續作,資金呈凈回籠態勢。一方面,5月銀行間資金利率延續低位震蕩,且資金面延續寬松;另一方面,特別國債的發行節奏較平滑,故央行調控偏中性,僅在月末三天連續大額逆回購凈投放,其余每日逆回購投放量均維持在20億元。

在此背景下,10年期國債到期收益率延續震蕩走勢,央行也對長債利率風險多次提示。長債持續震蕩的背後,是利多與利空因素交織,利內送流量備援容錯機制要來自基本面如經濟數據結構分化和新增融資轉負等;利空因素方面,地產放松政策密集出台,但提振效果尚不明確,債市的主要壓力來自於央行對長債利率風險的頻繁提示。一季度貨幣政策執行報告中,央行提出「債券市場供求有望進一步趨於均衡」,5月末金融時報發文提示長債風險並表示「若銀行存款大量分流債市,無風險資產需求進一步增大,人民銀行應該會在必要時賣出國債」,對債市構成一定沖擊。

圖1 10年期國債到期收益率和上證綜指走勢(%)

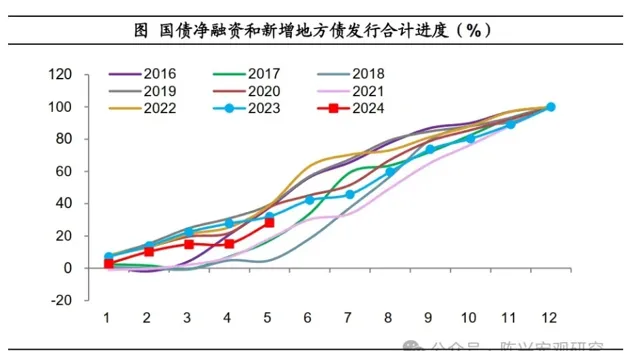

從地方債角度看,4月30日的中共中央政治局會議明確「加快專項債發行使用進度」的要求,預計地方債發行節奏或繼續加快,實際發行或進一步接近甚至超過計劃規模。整體來看,6月特別國債計劃發行期數較5月增長,地方債發行或延續加速態勢,總供給規模趨於走高,但在到期規模大幅擡升的背景下,政府債凈融資壓力有所緩解。

圖2 國債凈融資和新增地方債發行合計進度(%)

資金面能否繼續寬松?

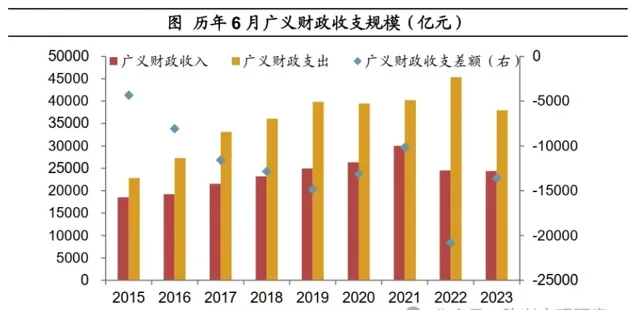

一是財政「收少支多」對資金面構成支撐。往年6月為財政凈支出大月,廣義財政收入往往為年內較高位,而季末月為財政支出大月。從收入端看,隨著器材更新和以舊換新政策逐步落地,疊加政府債發行加快和超長期特別國債落地,以及地產新政出爐,經濟有望持續修復向好,帶動財政收入加快恢復;財政支出方面,在增發國債專案開工加快的背景下,公共財政支出進度或高於往年同期。綜合政府債融資情況來看,財政因素對資金面的擾動不大。

圖3 歷年6月廣義財政收支規模(億元)

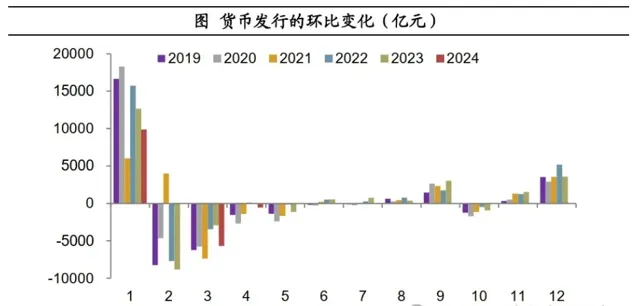

二是取現淡季對資金面影響不大。一般而言,6月居民和企業取現需求較弱,M0(流通中現金)和庫存現金的變化不大。近年來,6月同期M0傾向於環比小幅增長。參考2019-2023年6月份M0的環比變化來看,根據歷史同期貨幣發行的平均水平,預計6月貨幣發行僅對流動性產生小幅影響。

圖4 貨幣發行的環比變化

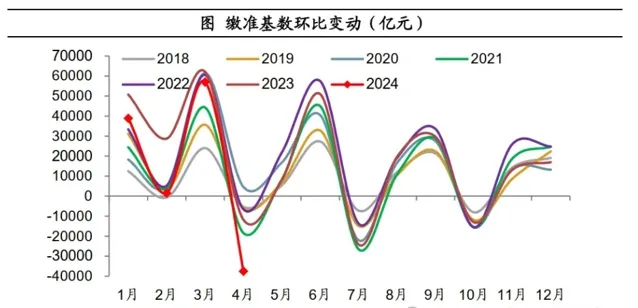

三是季末繳準規模或有增長。從歷史同期來看,6月份新增人民幣存款趨於回升,在「引導信貸合理增長、均衡投放」的政策要求下,我們預計6月信貸投放不會大幅偏離季節性。參考近五年同期均值來看,6月繳準基數(扣除非銀和境外存款的人民幣存款)環比或增加4.5萬億元左右,按照金融機構平均7%的法定準備金率計算,我們預計6月法定準備金或將增加約3000億元,消耗一定的流動性。

圖5 繳準基數環比變動(億元)

四是銀行體系資金壓力預計不大。在市場對美聯儲降息預期增強的背景下,美元指數有望回落,人民幣匯率或有所企穩,短期外匯占款變化對流動性的影響預計依然不大。總的來說,在排除逆回購和MLF到期因素的情況下,銀行體系資金壓力預計不大。(中新經緯APP)