【文/觀察者網 鄒煦晨 編輯/呂棟】

3月28日晚間,中芯國際公布2023年年報。其營業收入為452.5億元,同比下降8.61%,歸母凈利潤為48.23億元,同比下降60.25%。

值得一提的是,如果按國際財務報告準則,中芯國際2023年歸母凈利潤為63.46億元,同比下降振幅收窄至48.02%。差異主要是聯營企業股權被動稀釋在不同會計準則中處理存在不同。

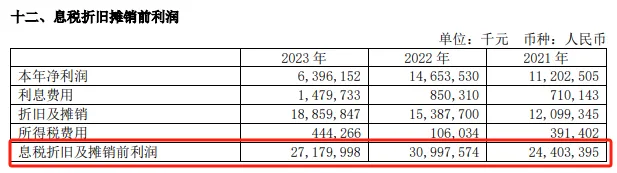

另外,中芯國際主要受折舊及攤銷影響較大,息稅折舊及攤銷前利潤為271.8億元,只同比下降12.3%。並且,雖然中芯國際業績下滑,但研發投入仍為增長。

不同會計準則利潤,數據來源:2023年年報

產能利用率驟降

年報顯示,根據全球各純晶圓代工企業最新公布的2023年銷售額情況排名,中芯國際位居全球第四位,在中國大陸企業中排名第一。除集成電路晶圓代工外,中芯國際亦致力於打造平台式的生態服務模式,為客戶提供設計服務與IP支持、光掩模制造等一站式配套服務。

中芯國際2023年主營業務收入為445.93億元,其中集成電路晶圓制造代工為408.75億元,同比下降9.8%,並且毛利率也減少17.8個百分點,至20.1%;中芯國際2023年其他主營業務收入為37.18億元,雖然同比上升3.5%,但毛利率卻減少4.6個百分點,至44.6%。

並且,從區域來看,中芯國際2023年主營業務收入來自中國區的比例由74.2%上升至80.1%,來自美國區的比例由20.8%下降至16.4%。年報顯示,近年來半導體的地域化發展趨勢逐年明顯。半導體行業本土化發展的動力主要來自本土市場需求的規模化及本土經濟發展的韌性。從中國大陸的產業情況看,作為全球最大的半導體消費市場之一,現階段中國集成電路產業仍一定程度地依賴進口。國內現有集成電路產業規模包括晶圓代工產能規模、工藝技術能力與實際市場需求仍不匹配。隨著新一輪科技創新的推動,國內產業鏈具備較大的成長空間。

主營業務收入地區,數據來源:2023年年報

另外,集成電路晶圓制造代工收入分析來看,中芯國際2023年12英寸晶圓收入占比從67%提升至73.7%,8英寸晶圓由33%降至26.3%。資料顯示,半導體矽片直徑的提升使得矽片面積平方級增長,進而使得單片矽片能產出的芯片數量也翻倍增長。矽片直徑越大,芯片的平均生產成本越低,進而提供更經濟的規模效益。

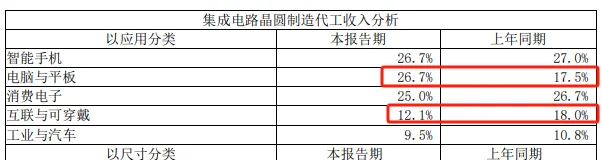

套用分類方面,中芯國際則是智能電話占比由27%下降至26.7%,電腦與平板由17.5%升至27%,消費電子由26.7%降至25%,互聯與可穿戴由18%降至12.1%,工業與汽車由10.8%降至9.5%。

集成電路晶圓制造代工收入分析,數據來源:2023年年報

此外,中芯國際2023年第一大客戶銷售額由57.76億元增至66.91億元,占主營業務收入的比例由11.8%升至15%;中芯國際2023年前五大客戶銷售額由143.04億元增至165.47億元,占主營業務收入的比例由29.2%升至37.1%。

年報顯示,2023年,受全球經濟疲軟、市場需求不振等因素影響,半導體行業周期下行。2023年下半年,終端市場的需求呈一定復蘇跡象,但整體供應鏈庫存處於高位,終端產品銷售狀況處於調整階段,庫存消化仍為2023年半導體行業主旋律。

受此影響,中芯國際2023年晶圓生產量607.4萬片,同比下降19.1%;其2023年晶圓銷售量為586.67萬片,同比下降17.4%。並且由於生產備貨等因素,其庫存量為72.4萬片,同比增長40.1%。另外,中芯國際2023年產能增長,晶圓月產能為80.6萬片約當8英寸晶圓。而2022年年報中,中芯國際晶圓月產能為71.4萬片約當8英寸晶圓。

在產量下滑,產能卻上升的背景下,中芯國際產能利用率由2022年的92%下降至2023年的75%。並且由於中芯國際處於高投入期,折舊及攤銷較2022年增加34.72億元,金額由153.88億元增至188.6億元。

這也是中芯國際雖然2023年歸母凈利潤下滑超6成,但息稅折舊及攤銷前利潤為271.8億元,只同比下降12.3%的主要原因之一。

息稅折舊及攤銷前利潤摘要,數據來源:2023年年報

今年計劃繼續擴產

年報顯示,晶圓代工行業仍然是半導體產業鏈前端的關鍵行業,具備高度的技術密集、人才密集和資金密集的特點。晶圓代工的營運過程對生產環境、能源、原材料、器材和質素體系等有非常嚴格的管理和執行規範,其研發和制造過程涉及材料學、化學、半導體物理、光學、微電子、量子力學等諸多學科,立足專業的技術團隊與強大的研發能力,以及對工藝進行整合整合的工程能力,行業的技術門檻極高。

在此背景下,中芯國際雖然2023年業績下滑,但研發投入和研發人員均同比增長。其中研發投入由49.53億元增至49.92億元,占營業收入的比重由10%升至11%。中芯國際2023年年末研發人員為2363人,相較2022年同期的2326人有所增長,並且研發人員平均薪酬由44.8萬元漲至46.9萬元。從學歷來看,中芯國際2363人的研發人員中有449人為博士研究生,有1304人為碩士研究生。

中芯國際2023年獲得發明專利562項,相較2022年379項增長48.28%。2023年,中芯國際28納米超低功耗平台專案、40納米嵌入式儲存工藝汽車平台專案、4X納米NOR Flash工藝平台專案、55納米高壓顯示驅動汽車工藝平台專案等專案已完成研發,進入小批次試產。

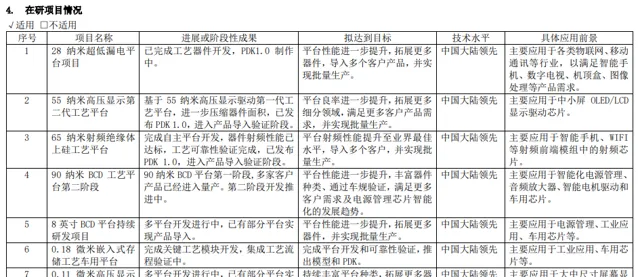

中芯國際2023年年報披露了7項在研專案,比如0.11微米高壓顯示驅動工藝平台專案,處於多平台開發進行中,已有部份平台實作產品匯入。該專案主要套用於大中尺寸螢幕顯示驅動芯片和車載螢幕顯示驅動芯片。

在研專案摘要,數據來源:2023年年報

關於2024年經營計劃,中芯國際在年報中表示,2024年,公司仍然面臨宏觀經濟、地緣政治、同業競爭和老產品庫存的挑戰。預計公司表現 「中規中矩」,隨半導體產業鏈一起擺脫低迷,在客戶庫存逐步好轉和手機與互聯需求持續回升的共同作用下,實作平穩溫和的成長。但從整個市場來看,需求復蘇的強度尚不足以支撐半導體全面強勁反彈。在外部環境無重大變化的前提下,按照國際財務報告準則,公司給出的2024年指引是銷售收入增幅不低於可比同業的平均值,同比中個位數增長。公司計劃在2024年繼續推進近幾年來已宣布的12英寸工廠和產能建設計劃,預計資本開支與上一年相比大致持平。公司在持續高投入的過程中,毛利率會承受很高的折舊壓力。公司會始終以持續盈利為目標,嚴格控制成本,提高效率。

另外3月26日晚間,中芯國際公告稱,基於自身戰略發展,可最佳化資源配置,聚焦主業發展,其間接全資子公司芯電上海擬透過協定轉讓方式將其持有的長電科技(證券程式碼:600584.SH)2.29億股股份,以29元/股的價格轉讓給磐石香港或其關聯方。本次交易完成後,芯電上海將不再持有任何長電科技的股份。

擬轉讓價格約為66.12億元,中芯國際在公告中表示,預計基於本次交易公司將產生未經審計之稅前收益約為12.45億元(中國企業會計準則),具體影響金額以經審計師審計的年度審計報告為準。