郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

報告摘要

第一, 一般來說,匯率有三個定價因素:購買力平價、內外利差、風險溢價。2022年初至今,人民幣匯率走勢與中美10年期國債收益率的差值之間保持著較高的經驗相關度 (圖) ,遠高於歷史上多數時段,顯示利差在這此期間對匯率的解釋力較為顯性。疫後美國通脹中樞走高帶動名義增長,高名義增長率擡高其利率中樞,從而導致中美利差縮窄。從數據看,2022年1月中美10年期國債收益率月均值分別為2.8%和1.8%;2024年3月則分別為2.3%和4.2%;和利差變化的過程同步,美元兌人民幣即期匯率月均值從2022年1月的6.35逐步調整為2024年3月的7.20。

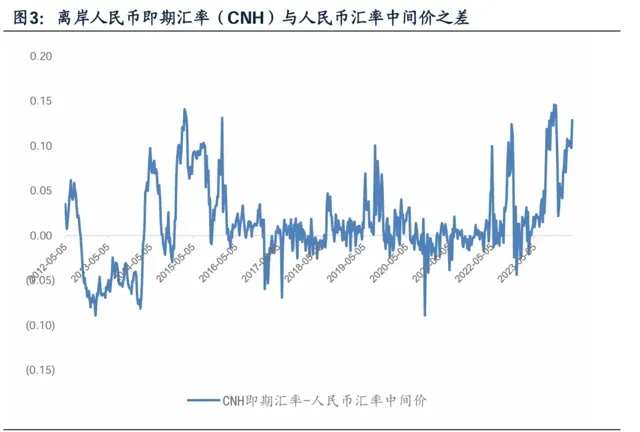

第二, 進一步看利差的當前位置。2023年10月-210bp的中美國債收益率利差是本輪短周期最低點,11-12月差值振幅收窄,但2024年2-3月則再度有所擴大。目前絕對利差振幅並不大於2023年10月,但一個影響因素來自於市場預期方向上的錯位:2024年以來美國通脹高於預期,美聯儲降息周期較去年底預期有所後推,何時啟動尚不確定;而國內政策儲備較多,尚存積極貨幣政策空間,3月21日央行指出「法定存款準備金率仍有下降空間」。邏輯上無論是降息還是降準,都會先推動無風險利率下沈,等帶動了信用擴張和名義增長回升後再促成利率上行。從2-3月離岸即期匯率(CNH)和中間價的差值處於偏高水平來看 (圖) ,離岸市場可能存在著博弈國內進一步寬松的預期。

第三, 3月第三周「超級央行周」的兩個事件進一步帶來擾動。一是日央行3月議息會議姿態偏鴿,對後續加息節奏保持謹慎,這導致日元對美元走弱;二是瑞士央行意外降息25個基點。基於美元指數貨幣籃子的構成,3月21日、22日美元指數環比上行分別為0.59%、0.41%。人民幣匯率受到這一過程的影響。我們理解,離岸價包含的預期是一個基礎,上述是一個誘發因素。

第四, 拋開短期擾動因素,我們傾向於在目前位置,人民幣匯率是存在兩大有利因素的:一是國內無風險利率的位置已經偏低,2020年以來名義GDP增速/10年期國債收益率均值為2.2倍,這意味著當下2.3%左右的10年期國債收益率隱含了5.0%左右的名義GDP增速,已處於名義增長假設的下限附近;二是政策對於匯率較為明確的姿態。3月21日國新辦釋出會上央行指出,既「堅持市場在匯率形成中起決定作用」,又「強化預期引導,防範匯率超調風險」,政策對於匯率的基本態度應該沒有變化。上述兩點對應著人民幣匯率有條件保持基本穩定。

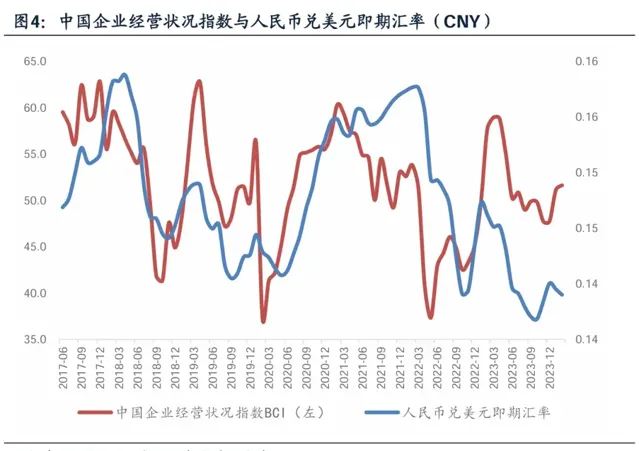

第五, 進一步去看,因為利率和利差也是由名義增長率決定,所以增長是一個最終關鍵。如果以季度名義GDP同比、月度BCI作為增長的影子指標,可以看到2018年以來它們與人民幣匯率走勢基本同步 (圖) 。2024年名義GDP斜率將是匯率走勢的決定因素。

第六, 從量的角度看,我們在近期報告【如何看銅和螺紋鋼價格的背離】中把年初的增長特征總結為制造業好轉、建築業調整。值得註意的是,對於建築業來說,地產銷售調整影響、化債影響已經釋放;增量財政影響尚待顯現,二季度隨著3月22日國常會關於地產「系統謀劃相關支持政策,有效激發潛在需求」政策的落地,以及廣義財政增量的逐步投放、專項債節奏的重新加快,經濟實際增長率具備進一步企穩回升基礎。從價的角度看,一個想象空間是政府工作報告強調的「加強重點行業統籌布局和投資引導, 防止產能過剩和低水平重復建設」;3月21日央行也指出「人民銀行將引導金融機構科學評估風險,抑制產能過剩行業盲目擴張」,而這一點有助於「價格水平的溫和回升」。在量價雙線索之下,如果名義增長能夠如期回升,將對匯率形成有效支撐。

正文

一般來說,匯率有三個定價因素:購買力平價、內外利差、風險溢價。2022年初至今,人民幣匯率走勢與中美10年期國債收益率的差值之間保持著較高的經驗相關度,遠高於歷史上多數時段,顯示利差在這此期間對匯率的解釋力較為顯性。疫後美國通脹中樞走高帶動名義增長,高名義增長率擡高其利率中樞,從而導致中美利差縮窄。從數據看,2022年1月中美10年期國債收益率月均值分別為2.8%和1.8%;2024年3月則分別為2.3%和4.2%;和利差變化的過程同步,美元兌人民幣即期匯率月均值從2022年1月的6.35逐步調整為2024年3月的7.20。

在【人民幣匯率的三個標尺】中,我們曾指出:金融資產是一種具有不確定性的遠期憑證,它的定價由三個因素決定,一是預期收益,或叫資產盈利能力;二是貼現率,或者叫時間成本;三是風險,或者叫概率。股票、債券、商品的定價均不離這一基本框架。就匯率來說也同一道理,購買力平價、利差和風險溢價構成匯率定價的三個標尺。

從利差角度來看,如果觀測中美10年期國債收益率利差與人民幣匯率走勢的關系,2010年以來吻合的階段、背離的階段都存在,這也反映了匯率定價的復雜性。但值得註意的是,2022年以來,二者基本上保持著較好的相關性。這意味著在這一時段,利差定價的特征是比較顯性化的。

進一步看利差的當前位置。2023年10月-210bp的中美國債收益率利差是本輪短周期最低點,11-12月差值振幅收窄,但2024年2-3月則再度有所擴大。目前絕對利差振幅並不大於2023年10月,但一個影響因素來自於市場預期方向上的錯位:由於2024年以來美國通脹高於預期,美聯儲降息周期較去年底預期有所後推,何時啟動尚不確定;而國內政策儲備較多,尚存積極貨幣政策空間,3月21日央行指出「法定存款準備金率仍有下降空間」。邏輯上,無論是降息還是降準,都會先推動無風險利率下沈,等帶動了信用擴張和名義增長回升後再促成利率上行。從2-3月離岸即期匯率(CNH)和中間價的差值處於偏高水平來看,離岸市場可能存在著博弈國內進一步寬松的預期。

從2024年美國通脹走勢來看,1月明顯超預期:1月CPI同比增3.1%,高於預期的2.9%;核心CPI同比增3.9%, 高於預期的3.7%。2月有所緩和,但依然是高於預期的:2月CPI同比增3.2%,高於預期的3.1%;核心CPI同比增3.8%, 高於預期的3.7%。在3月FOMC會議中,亦上調了對全年GDP、核心PCE等指標的預期。這對應著盡管政策邏輯上在走向降息周期,但時間上存在不確定性。在前期報告【美國核心通脹回落趨勢未變】、【美聯儲態度偏鴿,基準情形是美年內三次降息】中,我們有詳細分析。

國內尚存積極貨幣政策空間,在3月21日國新辦的釋出會上,央行指出「中國貨幣政策有充足的政策空間和豐富的工具儲備,法定存款準備金率仍有下降空間,存款成本下行和主要經濟體貨幣政策轉向有利於拓寬利率政策操作的自主性」。

從離岸即期匯率(CNH)和中間價的差值來看,歷史上相對偏大的時段分別是2015年初、2015年三季度、2016年初、2019年三季度、2022年四季度、2023年三季度,以及今年一季度。

3月第三周「超級央行周」的兩個事件進一步帶來擾動。一是日央行3月議息會議姿態偏鴿,對後續加息節奏保持謹慎,這導致日元對美元走弱;二是瑞士央行意外降息25個基點。基於美元指數貨幣籃子的構成,3月21日、22日美元指數環比上行分別為0.59%、0.41%。人民幣匯率受到這一過程的影響。我們理解,離岸價包含的預期是一個基礎,上述是一個誘發因素。

日央行2024年3月議息會議中,日央行結束負利率政策,但對未來加息持審慎態度。在近期報告【日央行轉向與資產價格反應】中,我們有過分析:由於對日央行轉向已有預期,日元兌美元在決議公布後快速貶值至150日元/美元,並繼續走弱,一方面可能前期市場對結果已完全定價,另一方面是日央行及植田和男對後期貨幣政策路徑表態偏鴿所致。從日本國內邏輯看,單次操作對映政策思路和風格,後續應整體是偏漸進式策略;從海外情況看,即便美聯儲二季度啟動預防性降息,但年內振幅不大情況下,美日利差很難有實質性收斂。

當地時間3月21日,瑞士央行公布最新利率決議,出乎市場預料地將關鍵政策利率下調25個基點。

日元、瑞士法郎均是全球主流貨幣,也是美元指數的構成成分。日本和瑞士的貨幣政策導致美元有短期被動走強的效應。

拋開短期擾動因素,我們傾向於在目前位置,人民幣匯率是存在兩大有利因素的:一是國內無風險利率的位置已經偏低,2020年以來名義GDP增速/10年期國債收益率均值為2.2倍,這意味著當下2.3%左右的10年期國債收益率隱含了5.0%左右的名義GDP增速,已處於名義增長假設的下限附近;二是政策對於匯率較為明確的姿態。3月21日國新辦釋出會上央行指出,既「堅持市場在匯率形成中起決定作用」,又「強化預期引導,防範匯率超調風險」,政策對於匯率的基本態度應該沒有變化。上述兩點對應著人民幣匯率有條件保持基本穩定。

在報告【利率的本質】中,我們曾指出名義GDP增速/10年期國債收益率這一「估值」長期不斷下行,它在2002-2011年的均值為4.6倍,2012-2021年的均值為2.6倍。而從疫情之後的數碼看(2020-2023年),四年均值為2.2倍。這意味著2.3%左右的10年期國債收益率隱含的定價假設是名義GDP同比5%左右。我們知道2024年的實際增長目標是5%,5%的名義增長意味著平減指數為零,這應處於預測假設區間的下限情形。2023年名義增長率也有4.6%,2024年我們估計應會較這一水平有較明顯的修復。

3月21日國新辦釋出會,央行指出,今年以來「既堅持市場在匯率形成中起決定作用,發揮好匯率對宏觀經濟、國際收支的調節功能,又強化預期引導,防範匯率超調風險,在復雜形勢下保持了人民幣匯率的基本穩定」、下階段要「加大力度盤活存量金融資源,保持人民幣匯率在合理均衡水平上的基本穩定,平衡好短期和長期、穩增長和防風險、內部均衡和外部均衡的關系」。

進一步去看,因為利率和利差也是由名義增長率決定,所以增長是一個最終關鍵。如果以季度名義GDP同比、月度BCI作為增長的影子指標,可以看到2018年以來它們與人民幣匯率走勢基本同步。2024年名義GDP斜率將是匯率走勢的決定因素。從量的角度看,我們在近期報告【如何看銅和螺紋鋼價格的背離】中把年初的增長特征總結為制造業好轉、建築業調整。值得註意的是,對於建築業來說,地產銷售調整影響、化債影響已經釋放;增量財政影響尚待顯現,二季度隨著3月22日國常會關於地產「系統謀劃相關支持政策,有效激發潛在需求」政策的落地,以及廣義財政增量的逐步投放、專項債節奏的重新加快,經濟實際增長率具備進一步企穩回升基礎。從價的角度看,一個想象空間是政府工作報告強調的「加強重點行業統籌布局和投資引導, 防止產能過剩和低水平重復建設」;3月21日央行也指出「人民銀行將引導金融機構科學評估風險,抑制產能過剩行業盲目擴張」,而這一點有助於「價格水平的溫和回升」。在量價雙線索之下,如果名義增長能夠如期回升,將對匯率形成有效支撐。

假設風險: 2024年宏觀經濟和金融環境變化超預期,美國降息振幅低於預期,美元波動超預期,國內房地產銷售和投資下行風險超預期,國內通脹下行壓力超預期,匯率市場波動超預期。