導讀

董甜甜:國投安信期貨高級分析師,負責菜系與紅棗的研發工作。曾榮獲鄭商所資深菜系高級分析師、鄭商所紅棗高級分析師、期貨日報全國最佳農產品期貨分析師、大商所油脂油料組優秀研究員等榮譽,分析觀點與報告常見於期貨日報、糧油市場報等媒體。

核心觀點:24年上半年可能會出現空豆粕多菜粕的階段性機會,風險主要來自於短期的南美天氣溢價對豆粕的沖擊。

正文

01.14晚上「牛轉錢坤」直播中關於油脂油料的分享內容。

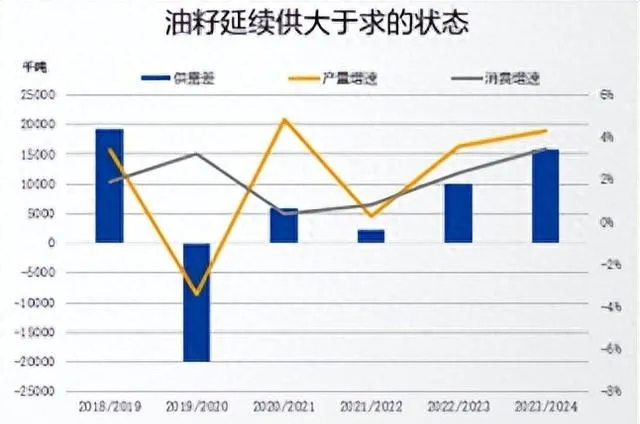

油脂油料供大於求

全球油籽市場供需,大豆和葵花籽增產是比較明顯的,產量數據不斷創新高,產量增速顯著高於消費增速。從20~21年度到現在,整體油脂延續供大於求的狀態。

大豆的看點主要是阿根廷、烏拉圭、巴西這些南美國家,葵花籽的增產焦點一直在烏克蘭、歐盟、俄羅斯。從南美的焦點來看,今年厄爾尼諾影響下巴西北旱南澇,是過去幾個月影響油籽市場的重要因素。

美國農業部的數據公布,供需上圍繞供給超過市場預期,雖然下調了巴西的大豆產量,但下調的振幅不及市場預期,總體上還是偏空的。

雖然巴西整體小幅減產,但是阿根廷、烏拉圭和巴拉圭增產,南美增產是相對確定的。

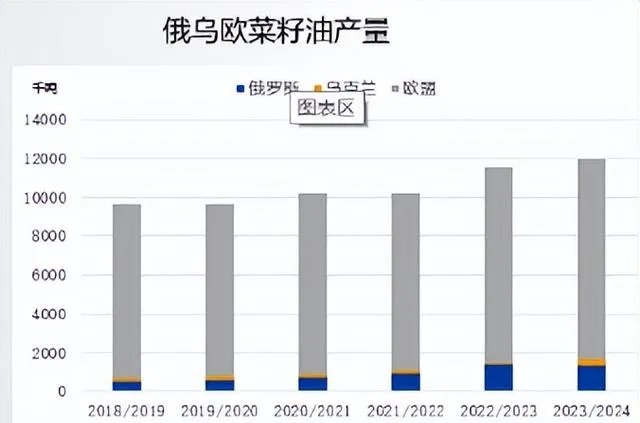

葵花籽方面,歐盟和烏克蘭、俄羅斯,主產國23~24年度的葵花籽已經收割完畢了,增產已經成了事實。雖然增產對價格有一定壓力,但很難給油籽的價格帶來較大沖擊。

從21~22年之後,糧食是短缺的,後來在不斷的數據調整和天氣的演變過程中,缺口從短缺變成了盈余的狀態,是影響糧價向下波動的非常重要的驅動因素。

23~24年的盈余的空間變得更大了。糧價還是會面臨整體偏空的情況。

菜籽

【整體】

23~24年度,菜籽小幅減產,供需的差是小幅盈余,庫存消費比小幅下滑,波動相對更小一些,減產主要集中在厄爾尼諾對澳洲再次影響之後的反饋。

菜籽處於供需緊平衡的情況,加拿大和歐盟雖然產量是正常化的水平,但是澳洲菜籽減產振幅過大,減產振幅34%。

歐盟和俄烏的菜籽是秋播的越冬菜籽,2024年的6~8月份收割。期間主要變量是產區的天氣變化。結合之前厄爾尼諾天氣,歐盟和俄烏產區越冬菜籽受到天氣影響的概率非常小。

【加拿大】

23~24年度菜籽的平衡表,產量相對確定,需求看點比較多。加拿大菜籽種植、壓榨都在不斷擴張。

主要由於加拿大推進菜籽產業的戰略發展規劃,到現在為止,產量目標沒有實作。

產量一直在1800~1900,單產有瓶頸,產量很難進一步上升,如果壓榨不斷擴張,可供出口量會有所收窄。

壓榨產能擴張的邏輯是:美國的生柴政策對於加拿大的菜油出口顯著提振,美國政策不變的慣性預期下,加拿大菜油還會維持非常高速的增長。 23~24年度的8、9、10三個月加拿大累計出口,對美占比快速提升。

根據本國COPA行業協會的數據,2014年壓榨產能只有900萬噸,2023年已經增長到了1200萬噸。按照國家的發展規劃,希望能夠在2025年達到壓榨產能1780萬噸。

當前加拿大油籽價格比較低,相對於前兩年有非常明顯的下滑,農戶非常惜售,銷售非常慢,庫存壓力主要集中在農場方面,商業庫存的水平是比較低的,對價格短期有一定的支撐作用。但是壓力在未來的某個時點會逐漸轉化到商業庫存上,中長期將會是價格下行的非常重要的觀測點。

【俄羅斯、烏克蘭、歐盟】

俄羅斯、烏克蘭和歐盟地區油脂和油籽的出口,對於全球市場構成壓力。增產的情況下,它們需求整體表現一般。

菜籽、葵花籽延續高產、高出口、高壓榨,使得菜油和葵花油比其他油品的價差,國際市場、國內市場都出現大振幅的收窄,我們覺得2324年度可能會延續。

厄爾尼諾的影響

厄爾尼諾的影響主要集中在南美地區。

厄爾尼諾對於東南亞地區的降雨有非常明顯的影響。2024年二季度末到三季度期間,棕櫚油的產量會有提前的預期。

它對菜籽的影響反映比較充分。受到厄爾尼諾影響比較明顯的是澳洲,14次的厄爾尼諾,9次單產顯著下滑。23-24年度對於菜籽的直接影響已經被充分交易了。

重點關註短期南美天氣的波動,中期東南亞棕櫚油產區天氣影響。

糧價波動非常重要的三個因素,作物內容的供需、國際政治和貨幣方面,最容易催化行情的是供需。2024年的產量看點會小一些,集中在中遊產區方面,影響主要集中在政治和貨幣這兩個因素上。

國內情況

庫存整體來說是處於偏高的水平。這個原因是加菜籽上市後,進口利潤有所改變,國內菜籽的船期增多,菜粕和菜油都感受到菜籽庫存激增壓力。

後期壓榨利潤的階段性改善,可能還會帶來國內進口菜籽充裕,供給寬松壓力。

【國內下遊消費】

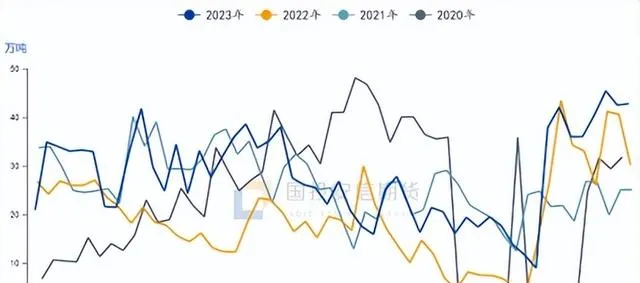

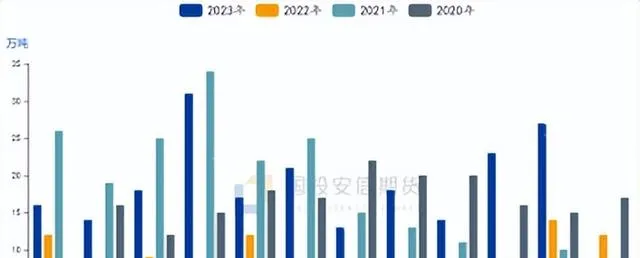

每年5~10月份是消費旺季,水產飼料的銷量占全年的70%,一二月份消費占到全年消費量4%~5%。

2022年和2023年的菜粕消費淡季,都面臨了供給上的到港高峰,支持我們之前11月12月看空菜粕的思路,一二月份比較確定。

【替代】

我們需要關註替代添加比例。雜粕的添加主要取決於兩方面,一個是相較豆粕的性價比,第二生豬和禽類整體的養殖利潤狀態。

我們做了一些數理統計,發現 豆菜粕單位蛋白價差的月度均值和月度油廠的菜粕提貨量,旺季它們相關性只有0.28,淡季達到了0.71。

淡季蛋白之間的替代效應是菜粕消費非常重要的決定因素。這種高豆菜粕價差的情況,一定會指向高的菜粕月度消費量,不僅是從理論推導的,也能夠從現實和數碼上得到推斷。

所以當前的這種豆菜粕價差下,當下到4月份菜粕的消費可能還會復制淡季不淡的表現。

飼料企業對於粕類成本的考量會更為慎重,預計在春節肉類消費高峰後,飼料企業對粕類消費的性價比敏感性會更強。

菜粕在生豬和禽類飼料中的添加比例在5%以內,在4月份之前,菜粕的添加比例會逐漸接近5%,直到在5月份和菜粕剛性飼料消費對接上。

24年上半年可能會出現空豆粕多菜粕的階段性機會,風險主要來自於短期的南美天氣溢價對豆粕的沖擊。

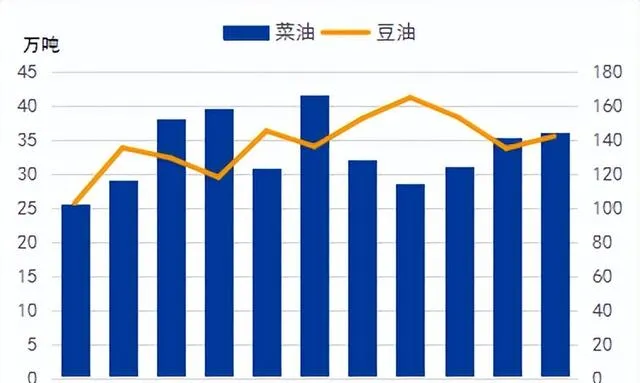

【菜油】

菜油的直接進口增多,庫存處於偏高的狀態,一季度可能還會面臨進一步攀升。

菜豆油價差還是偏低的,對於春節之前的油脂備貨來說利好菜油消費,菜油在價格上面臨的壓力還是來自於春節後的沖擊。春節後油脂的需求回落,一季度有可能面臨庫存偏高的壓力。

菜豆油價差可能很難快速升起來,但是價差的持續偏低,更有利於菜油的庫存消耗。2024年價差可能還是經歷先縮後擴的行情。